La volatilidad y la incertidumbre que países, empresas y hogares han enfrentado recientemente ha sido el producto de diversos eventos que pocos analistas habían anticipado en su momento – incluso, algunos los catalogan como “cisnes negros”. Una crisis financiera de dimensiones similares a aquella de 2008, la salida del Reino Unido de la Unión Europea, una pandemia de dimensiones y alcance catastróficos, y un conflicto bélico en Europa del Este son algunos ejemplos de eventos recientes que sugieren una crisis de larga duración. Desafortunadamente, a este coctel de eventos podría sumarse una espiral inflacionaria creciente.

El aumento inusitado en la inflación que han experimentado países de todas las geografías, a grandes rasgos, puede sintetizarse en tres factores clave. El primero de ellos radica en la reactivación económica, luego de un largo período de producción económica agregada deprimida. Los avances en los planes de vacunación nacionales, sumado al fortalecimiento de los sistemas de salud de muchos países, han permitido desescalar progresivamente las restricciones de movilidad interna e internacional. No obstante, ello ha inducido excesos de demanda que, en un entorno de capacidad instalada limitada por parte de las empresas, junto con mejores perspectivas en los niveles de empleo, ha presionado los niveles de precios al alza en diferentes geografías ante la dificultad de ajustar ágilmente los ritmos de producción prepandemia.

A lo anterior hay que sumar la amplia oferta y disponibilidad de crédito a tasas relativamente bajas hacia finales de 2021, ya que los bancos centrales de muchos países disminuyeron sensiblemente sus tasas de intervención de política monetaria desde mediados de 2020, con el fin de alentar el consumo y la producción domésticas. En el entorno actual, caracterizado por políticas monetarias cada vez más restrictivas, vale la pena mantener un ojo vigilante sobre los niveles de deuda pública, el endeudamiento empresarial, y ciertas modalidades de cartera denominadas en tasas de interés variable, que podrían convertirse en un factor de riesgo en el mediano plazo de existir riesgos en su trayectoria de sostenibilidad. El segundo factor, relacionado de cerca con el primero, está asociado a las dificultades logísticas asociadas al transporte internacional de mercancías. A la par que se liberaban las restricciones de movilidad, muchas empresas de transporte apenas reactivaban sus labores.

Ello ha generado un efecto “cascada” que ha impactado la disponibilidad de embarcaciones de gran calado y que la inducido congestión de mercancías en muchos puertos, y una vez los importadores superan estos escollos, se han enfrentado con dificultades logísticas asociadas al transporte terrestre.

Dado que cerca del 80% de las mercancías a nivel global se transportan por vía marítima, es notorio que los aumentos en lo costos de movilizar un contenedor junto con los aumentos en los tiempos de espera en terminales portuarias, terminan por profundizar las disrupciones en las cadenas de suministro globales. De hecho, se estima que los costos de transportar un contenedor de 40 pies por vía marítima aumentaron, en promedio, 7 veces en el período marzo 2020 – diciembre 2021 , y desafortunadamente, las recientes políticas estrictas “cero COVID” en China, caracterizadas por confinamientos a gran escala, permiten augurar que dichos costos de transporte podrían mantenerse en niveles elevados (e inclusive aumentar) en el corto y mediano plazo. A su vez, el tercer factor tiene un origen geopolítico, concretamente, el conflicto bélico en Europa Oriental.

Dado que Rusia es un jugador clave en la producción de petróleo a nivel internacional, las sanciones internacionales dirigidas a este país han generado grandes disrupciones en la cantidad de petróleo producido y comercializado a nivel global y, por tanto, ha impulsado al alza sus precios de referencia. En la misma línea, un efecto colateral de este evento geopolítico es el impacto en los precios de otros bienes energéticos que pueden considerarse como “sustitutos” (como el carbón, el gas natural y el gas licuado).

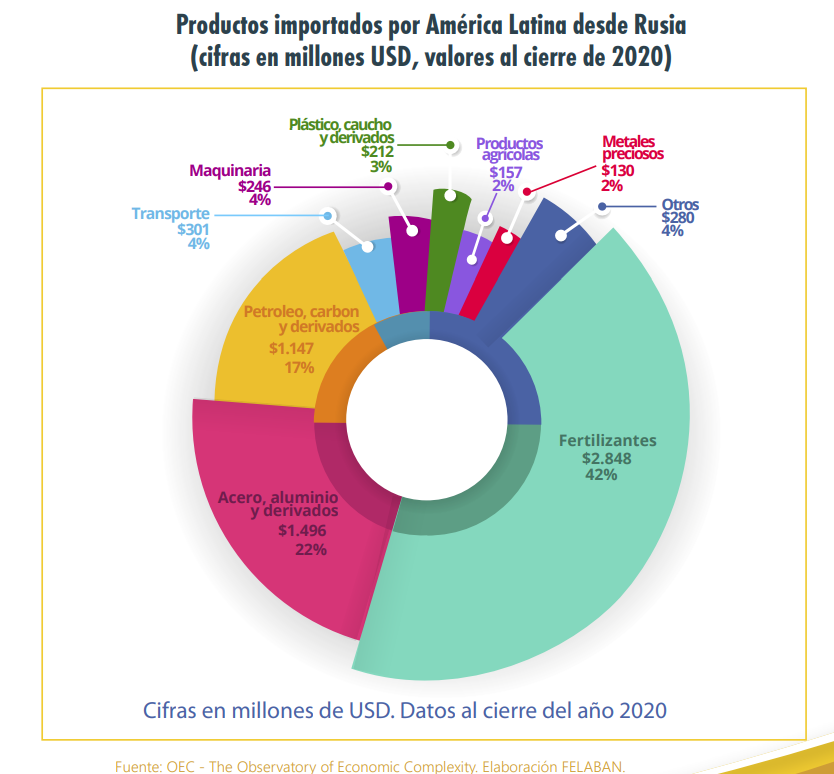

En últimas, aumentos en los precios de energía son una mala noticia económica, pues presionan al alza el costo de los combustibles (y, por ende, del transporte), de la energía eléctrica consumida por hogares y empresas en algunas latitudes, y en últimas, en el precio de los alimentos. Sin embargo, en este último caso, un factor adicional de los elevados precios de los alimentos es explicado por los precios internacionales de los fertilizantes. En el caso particular de América Latina, se estima que el 42% de las importaciones de la región provenientes de Rusia son fertilizantes, lo cual explica parcialmente el aumento en la inflación núcleo en los países latinoamericanos (dada la dificultad de sustituir rápidamente los socios comerciales proveedores de dichos fertilizantes).

En vista de la confluencia de estos factores, surgen cada vez más voces que cuestionan la duración de este choque inflacionario. Por un lado, se estima que la inflación podría mantenerse alta en el corto plazo (es decir, hasta finales de 2022), y el principal motivo radica en una menor intensidad progresiva (y posible desescalamiento) del conflicto bélico en Europa del Este. Por otra parte, cada vez son menos quienes afirman que la alta inflación podría ser un fenómeno no tan transitorio, que podría extenderse hasta el año 2023, y argumentan que los problemas en las cadenas de suministro tardarán en estabilizarse un tiempo superior al esperado.

En cualquier escenario, el sector bancario enfrentará un panorama retador al desarrollar su actividad de negocio en un entorno inflacionario. Por una parte, sufrirá un impacto en el lado pasivo del balance, que incrementará sus gastos por intereses en la remuneración de depósitos a plazos. Por otra parte, impactará negativamente la valoración de mercado de sus tenencias de títulos valores de renta fija, a la vez que disminuye la liquidez disponible en los mercados financieros.

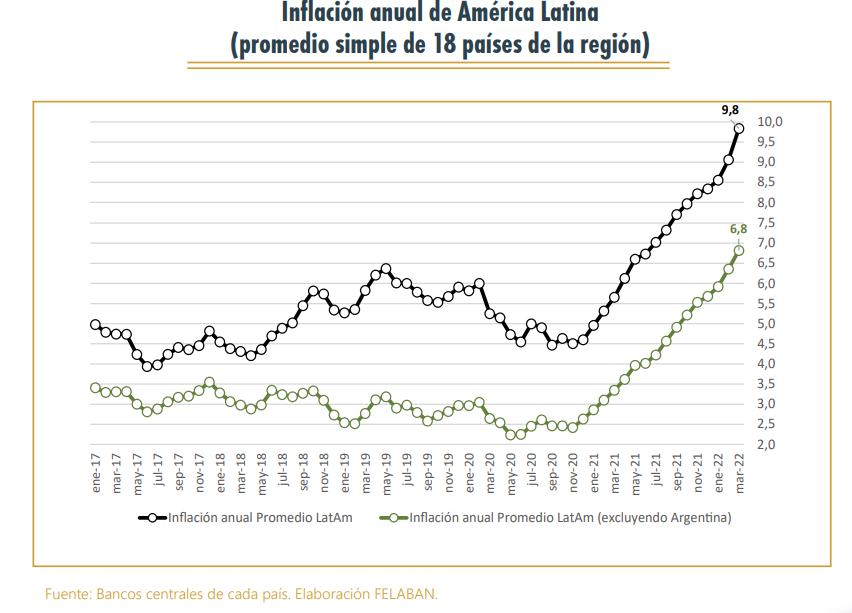

A su vez, aumentos en las tasas de política monetaria se traducirán en un encarecimiento del crédito, lo cual disminuirá la demanda de financiación y podría ralentizar la velocidad de la recuperación económica. Inclusive, si la inflación resulta ser persistente, podría minar los esfuerzos de inclusión financiera y reducción de la pobreza logrados a lo largo de la última década. El proceso de normalización de política monetaria de muchos países es el primer paso para atacar directamente este flagelo. Aunque es cierto que los incrementos en la tasa de intervención de política monetaria podrían “enfriar” la actividad económica, e inclusive podrían impactar negativamente la creación de empleo formal, también es cierto que la inflación afecta con mayor intensidad a los hogares de bajos ingresos y a las pequeñas empresas con mecanismos limitados para defenderse de los aumentos en los precios de sus insumos. Recientemente, el Fondo Monetario Internacional actualizó sus proyecciones macroeconómicas, y elevó su pronóstico de inflación en América Latina al cierre de 2022 hasta 11,2% (desde el 9,8% que había estimado a finales de 2021).

Sin embargo, si las disrupciones a las cadenas de suministro en Asia se prolongan en los meses por venir, esta estimación podría quedarse corta dada la alta dependencia comercial de varios países latinoamericanos con esta subregión – de hecho, FELABAN estima que dicha cifra podría alcanzar 12% al cierre de 2022. Dado que en esta ocasión el aumento en los niveles de precios no responde a un fenómeno monetario, sino a choques de oferta externos, el margen de maniobra de los bancos centrales para contener la creciente inflación es muy limitado.

A la espera de una mayor calma en los mercados financieros globales – y por supuesto, de no materializarse otro “cisne negro” en los meses por venir, podríamos evidenciar niveles de inflación de un dígito desde inicios de 2023, y una mayor estabilización en esta variable macroeconómica al cierre de dicho año.