Descargar informe completo PDF: https://acortar.link/usf8yS

1. Editorial

La política de subir aranceles unilateralmente que ha anunciado el presidente electo de Estados Unidos es inconveniente para el mundo y para los mismos Estados Unidos porque romperá acuerdos internacionales de libre comercio, las razones para su imposición no corresponden a ningún argumento técnico y porque abre la puerta para retaliaciones comerciales que por supuesto darán pie para tensiones reducción del comercio internacional y quizás poner fin a toda una era para la globalización (encarnada en el período 1945 2016). Igualmente, se afecta negativamente la institucionalidad que el mundo creó para dirimir las disputas comerciales; desde el GATT, a las rondas de DOHA, a la creación de la Organización Mundial del Comercio (1993). El comercio bajará y con ello la inversión extranjera directa, así como las cadenas internacionales de suministros. De acuerdo con un trabajo elaborado por investigadores del Fondo Monetario Internacional (2019), las mayores tarifas traen menor incentivo a la producción, menor crecimiento, pérdidas de productividad de los factores, aumento de la desigualdad económica, apreciación del dólar y afectación a los exportadores estadounidenses. El centro de investigación TAX FOUNDATION (2024)[1] estima que la elevación de tarifas es equivalente a una reforma impositiva que aumenta los precios de los bienes en magnitudes no vistas en varios lustros.

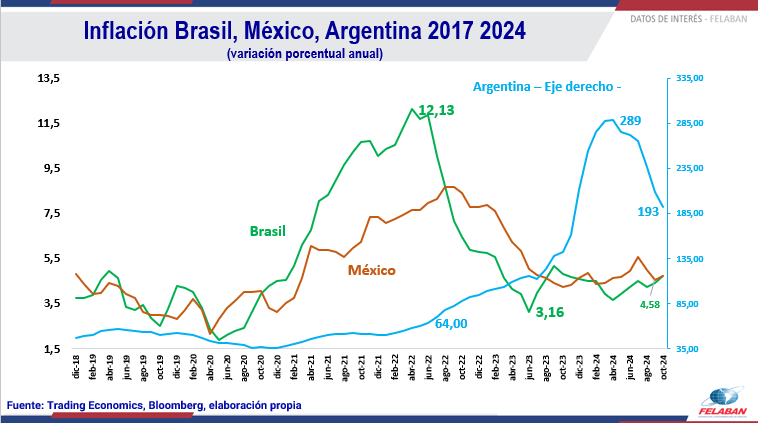

Es inconveniente para los Estados Unidos porque todos los análisis apuntan a que los aranceles encarecerán la canasta básica de bienes y traerá inflación al consumidor y al productor. Justo cuando las cifras se acercan a la meta del 2% de inflación propuesta por la Reserva Federal, la inflación puede subir y con ello se echaría al traste la política de normalización de tasas de interés de fondos federales. Estados Unidos podría abocarse a un choque de oferta que de origen a una inflación que sea muy difícil de combatir con las herramientas monetarias disponibles. Sin duda esto traería consecuencias a las políticas monetarias de los países emergentes y complicaría el comercio de muchos países latinoamericanos que comercian con los Estados Unidos de manera copiosa desde hace décadas.

[1] https://taxfoundation.org/research/all/federal/tariffs/

- Contexto: la elección de Donald J. Trump

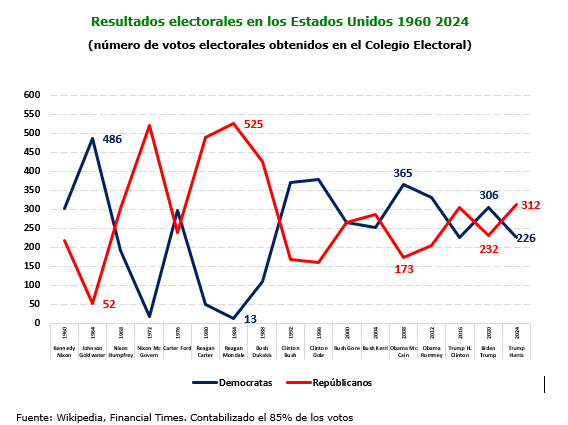

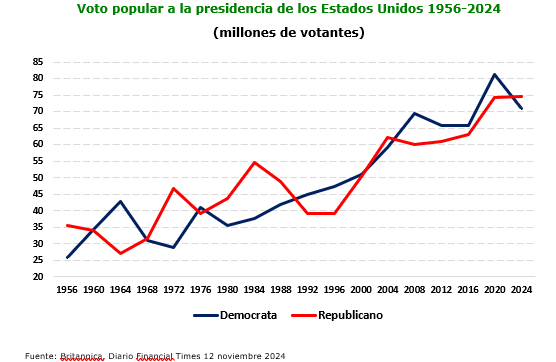

El 5 de noviembre de 2024 se materializó la elección de Donald Trump como presidente número 47 en la historia de la democracia estadounidense. Muy al contrario de lo que presagiaban las encuestas, la elección no resultó ser reñida ni disputada. En horas muy razonables, las autoridades electorales proyectaron una amplia ventaja del candidato republicano en las urnas.

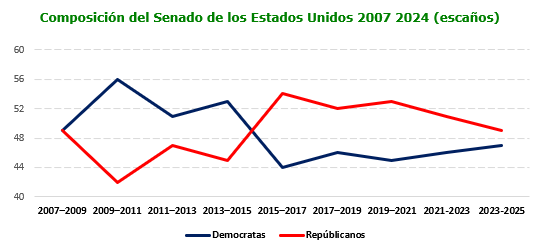

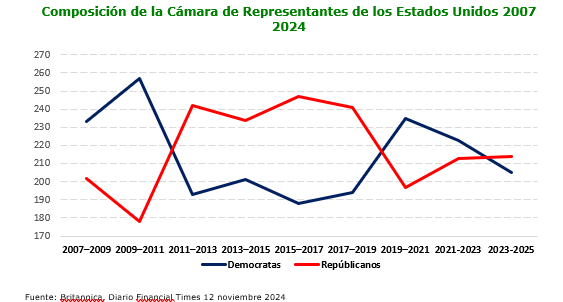

En el momento de escribir este reporte, se confirmó que el partido de gobierno (GOP) completaba 53 senadores, con lo cual la cámara alta quedaba bajo su control. Igualmente, todo apunta a que muy posiblemente la cámara baja quede bajo control republicano, lo cual daría mayor margen de maniobra política al gobierno.

Para muchos especialistas en el tema político, la elección de Trump tiene diversas aristas que examinar. En lo concerniente a lo económico, los temas parecen estar centrados en campos como el fiscal, política comercial y los temas inmigratorios. Si bien la plataforma oficial del partido republicano[3] habla de distintos tópicos, aun son escasas las propuestas concretas sobre distintos temas. Entre ellos se habla de temas tales como: a) disminuir la inflación; b) proteger los trabajadores del comercio injusto (“no fair”); c) disminuir regulaciones; d) diversificar todas las fuentes de energía disponible; e) promover la educación, la salud y la compra de hogares propios bajos condiciones pagables (“affordability”); yf) rebalancear las cuentas externas del país

[3] https://www.presidency.ucsb.edu/documents/2024-republican-party-platform

2.1 Temas fiscales

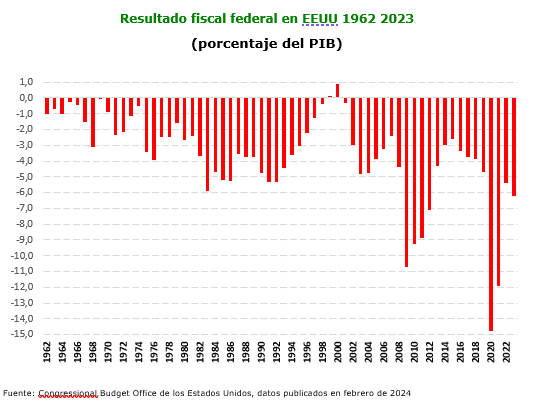

Como contexto, hay que decir que el nuevo gobierno de Estados Unidos se enfrenta a unas complicadas cifras fiscales: un déficit fiscal del orden del 6.2% del PIB y una deuda federal que alcanza un total del 97.3% del PIB. Presiones de gasto por motivos como la seguridad social, la infraestructura, la defensa posiblemente aparezcan en el futuro cercano. Muy a pesar de los esfuerzos por contener el gasto público federal con la Ley de Responsabilidad del 2023 , el déficit fiscal quizás se amplíe en 0.5% del PIB en el año 2024.

El Fondo Monetario Internacional[4], en su reporte sobre la economía de Estados Unidos en julio pasado, proyecta una deuda como porcentaje del PIB del 140% del PIB en el año 2032. En el mismo reporte, el FMI recomienda un ajuste fiscal que permita un déficit primario del orden del 1% del PIB anual. Esto implicaría reducción en los gastos no discrecionales y reducción del gasto que no necesariamente es en defensa. El déficit fiscal ha estado en niveles altos en los últimos años, por encima del -5% del PIB. Habría que recordar, además, que el emisor soberano Estados Unidos no cuenta con calificación de riesgo AAA desde el año 2011. Por el contrario, entidades como S&P y Fitch han recortado su perspectiva y calificación, siendo una paradoja que el mercado de deuda más liquido del mundo no tenga la mejor calificación para sus finanzas públicas.

[4] https://www.imf.org/en/Publications/CR/Issues/2024/07/18/United-States-2024-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-552100#:~:text=Summary,now%20exceed%20pre%2Dpandemic%20expectations.

La revista The Economist[5], en su edición de mayo 2 de 2024, consideró que la situación fiscal de Estados Unidos es “desastrosa, pero olvidada”, haciendo referencia a la gravedad del tema, pero lo poco que fue mencionado durante la campaña electoral. En un breve escrito, el semanario menciona que los gobiernos de ambos partidos políticos son proclives al gasto público, obligados a competir en temas de defensa con China y Rusia, y con gastos intocables como las pensiones y el sistema de salud (Medicare). Así como en los años 90 el déficit se redujo de manera significativa, hoy esto requeriría de un compromiso político de ambos partidos políticos.

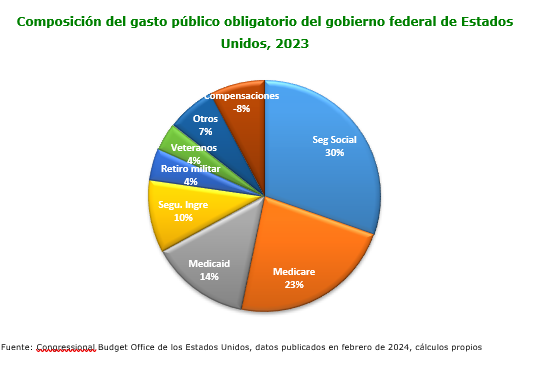

El Instituto Brookings[6] de Nueva York considera que diversos ajustes fiscales son necesarios para preservar la estabilidad fiscal, proteger la liquidez del mercado de deuda pública y mantener la estabilidad financiera. En ese sentido, los expertos de dicha entidad mencionan que todas las acciones deben ponerse sobre la mesa, incluso tocando el Medicaid y las pensiones. Solo así, la trayectoria de la deuda dejaría las proyecciones estratosféricas de la actualidad.

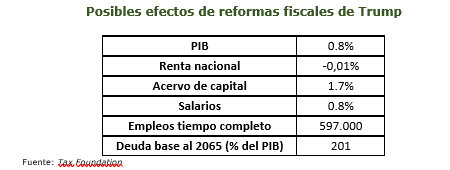

Por lo que pudo establecerse por diferentes lecturas y consultas, las propuestas fiscales de la presidencia Trump estarían dadas por: a) extender los beneficios del Tax Cuts and Jobs Act (2017) (deducciones estándares, exenciones personales, posiblemente deducciones de impuestos estatales y municipales, gastos de ciencia y tecnología, extensión de los llamados Tax Child credit, deducciones para deudores de autores por pagos de intereses, y eliminación de los subsidios de energía entre otras[7].

[5] https://www.economist.com/briefing/2024/05/02/americas-fiscal-outlook-is-disastrous-but-forgotten

[6] https://www.brookings.edu/articles/government-spending-debt-and-taxes-in-the-2024-election/

[7] Algunos ítems comentados por el Tax Foundation en un ejercicio de medición de efectos fiscales

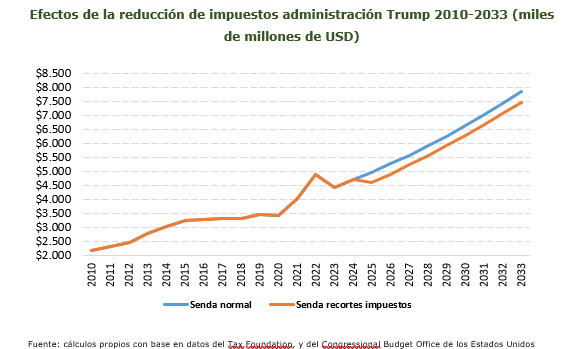

Adicionalmente, habría que decir que los temas de tarifas también tendrían un efecto fiscal no despreciable en el contexto financiero. Tax Foundation encuentra que los recortes de impuestos tienen un efecto neto en la economía en general, pero también reducen los ingresos fiscales. Esto ocurre en un momento de presiones por gasto público, volatilidad financiera en los mercados internacionales, envejecimiento de la población y un riesgo de fragmentación económica que rompa con el apetito global por la tenencia de dólares estadounidenses.

La reducción de ingresos en el mediano plazo sería del orden del 7% promedio en el periodo 2025-2033. Las medidas de reducción de impuestos en general tienen una elasticidad ingreso que son limitadas en el uso del beneficio propuesto. Además, muchos detalles sobre los mismos hoy son desconocidos. Aunque para muchos se da por descontado que la reducción de impuestos vendrá en línea con lo hecho en el primer gobierno de Trump, el tema aún requiere mucha más precisión. Pocas son las propuestas para el fortalecimiento de los ingresos fiscales en este momento y, adicionalmente, temas como una mayor exploración de petróleo o de gas natural, tal y como se planteó en campaña, realmente no dejara mayores ingresos marginales para el gobierno federal.

2.2 Temas arancelarios

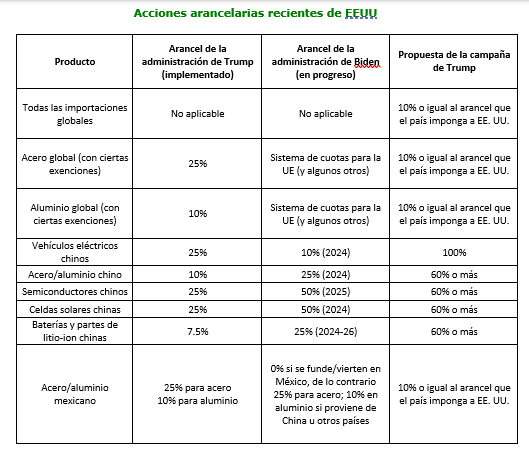

Los temas arancelarios serán de mucha importancia para la política pública de la administración Trump. Anuncios en campaña hablaron de aranceles a China (60%), aranceles a los autos ensamblados en México y un arancel universal a los productos europeos entre muchos otros. También habló de una tarifa plana para todos los países del orden del 10%.

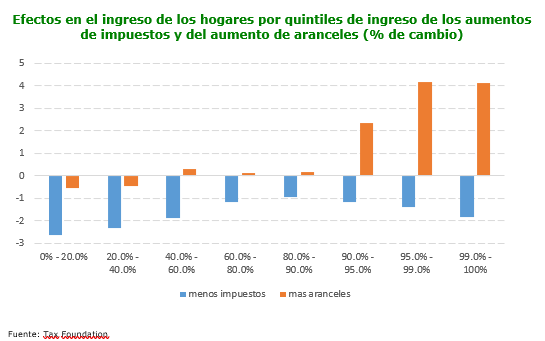

El aumento de aranceles sería una propuesta que incrementaría los ingresos. Tax Foundation espera que una tarifa universal del 20% a los productos chinos genere ingresos adicionales por UD 330.000 millones para el fisco federal.

Fuente: London School of Economics, disponible en: https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2024/10/Economic-impacts-of-the-Trump-Tariff-Proposals-on-Europe.pdf

El trabajo académico de Clausing y Lovely (2024)[8] muestra que aumentos de tarifas a China y los socios comerciales tradicionales llevaría a que la canasta básica de los estadounidenses fuera USD 2.600 mayor que en la actualidad. Si bien aún no se ha medido el efecto inflacionario, desde ya se induce que habría perdidas del bienestar por esa vía en el futuro. Clausing y Obsfelt (2024)[9] mencionan que ni los impuestos ni las tarifas son sustitutos, ni los efectos sobre la economía y el crecimiento son neutros. Una ola de aumento de tarifas al comercio exterior llevaría a una posible contracción del crecimiento económico, así como un fortalecimiento del dólar que a la larga afectaría la oferta de exportaciones estadounidenses.

[8] https://www.piie.com/publications/policy-briefs/2024/why-trumps-tariff-proposals-would-harm-working-americans

[9] https://www.piie.com/blogs/realtime-economics/2024/can-trump-replace-income-taxes-tariffs

2.3 ¿Y para la economía de América Latina?

Diferentes tópicos son de mucho interés para los países de América Latina dadas las posibles políticas de la administración Trump.

La política de migración, en la cual se busca endurecer la entrada de los mismos, e incluso deportar población ilegal, puede tener consecuencias en reducir el tamaño de dicho grupo. Esto podría impactar las remesas de los trabajadores y afectar a países de Centro América, México y Colombia, quienes tienen un importante componente de remesas en la financiación de su cuenta corriente. Es de esperar que algunos programas humanitarios de ayuda al migrante, o de cooperación técnica para mejorar las habilidades laborales de la población migrante sean desmantelados por la nueva administración, o al menos llevados a su mínima expresión.

De acuerdo con Economist Intelligence Unit[10] los cambios de política exterior de la administración Trump, encarnados en incertidumbre comercial, menos demanda por productos exportables de la región y cambios en los precios de los bienes básicos conllevaría un menor crecimiento en la región por un 0.2%. La afectación por la vía de la migración, remesas y comercio puede afectar más a los países de México y Centro América, mientras que en Suramérica existen países con mayor diversificación comercial y financiera.

En el campo comercial, subsiste la incertidumbre de que los aranceles afecten al sector exportador y entre en contradicción con los Tratados de Libre Comercio suscritos entre algunos países y los Estados Unidos. Sin embargo, existen países sin tratados que pueden ver menoscabo en las nuevas políticas comerciales de manera directa. Renegociaciones de tratados por ahora lucen improbables con los países de América Latina, dado el largo trámite que los mismos sugieren entre la autoridad comercial de los Estados Unidos (USTR). Esto podría cambiar en caso de que dicha autoridad solicite un Fast Track, cosa que por ahora no ha sido mencionada en la agenda comercial, ni en los anuncios de campaña.

Es altamente probable que, en este contexto, procesos como el llamado nearshoring, o relocalización de firmas con vocación exportadora, se reduzca y pase al congelador. Acorde con lo que pasó con los días post elección de Trump, muchas firmas tales como las de energías alternativas y uso de recursos renovables perdieron valor. Muchos de los subsidios denominados “verdes” implementados por la administración Biden seguramente serán desmantelados. Las apuestas de muchos analistas hablan de una mayor producción de petróleo, gas y carbón para disponer de fuentes de energía barata y mantener baja la inflación doméstica. Esto llevaría a una reducción de precios y un aumento de los volúmenes de producción que, a la larga, podría beneficiar a países de Suramérica que producen dichos minerales.

No se descarta que, en una situación de mayores aranceles, conlleve inflación que retrase los planes de normalización de la Reserva Federal en materia de tasas de interés. Unas tasas de interés elevadas mantendrían el financiamiento caro para los países de la región; igualmente, se tendrían menos grados de libertad para manejar la política monetaria doméstica en la región.

Adicionalmente, se espera un aumento de estímulos para la industrialización, un mayor gasto público para incentivar la inversión, y una reducción de impuestos. Esta combinación de acontecimientos podría conllevar a un fortalecimiento del dólar que afecta los exportadores de la Estados Unidos, pero a su vez, puede tener efectos de pass trough en la inflación en la región.

[10] https://www.eiu.com/n/us-election-its-impact-on-latin-america/

3. Cifras entidades bancarias de América Latina

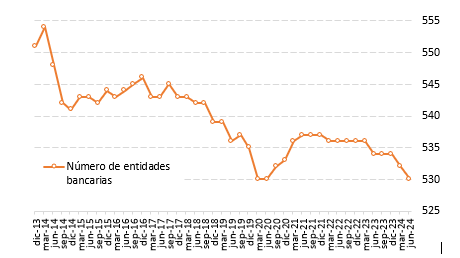

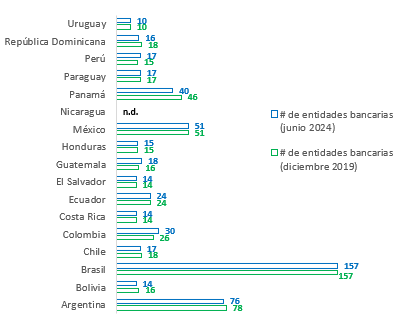

Al cierre de junio de 2024 se reportaron 530 bancos en América Latina, dos menos en comparación al trimestre anterior: mientras que Argentina, Brasil y Paraguay reportaron un banco menos cada uno, México reportó el ingreso de un nuevo competidor. Así las cosas, se mantiene la tendencia de consolidación de la banca regional desde la pospandemia, ya que en junio de 2021 existían 537 bancos. Similar a ediciones anteriores, Colombia es el país que reporta un mayor número de entidades bancarias desde diciembre de 2019 (+4, para un total de 30), mientras que Panamá es el país que reporta mayor disminución de bancos en el mismo período (-6, para un total de 40 bancos).

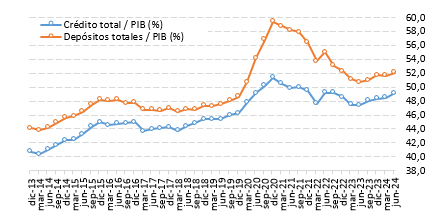

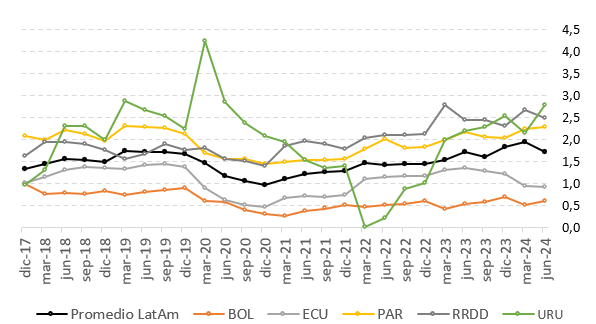

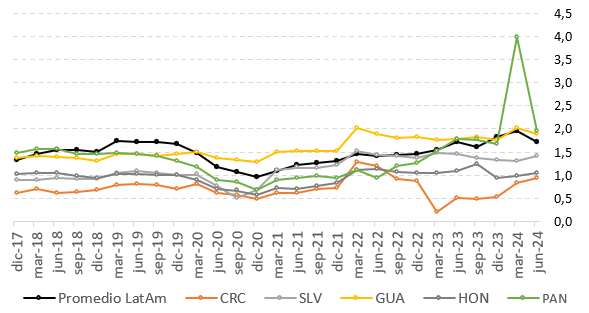

Crédito total / PIB

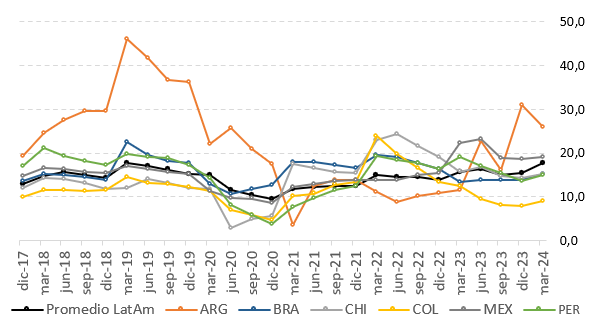

La profundización financiera de América Latina, medida por los indicadores Crédito/PIB y Depósitos/PIB, alcanzó 49.1% y 52.1%, respectivamente, al cierre del segundo trimestre del año, manteniendo su tendencia al alza y superando los registros reportados en el año 2019. Se destaca el avance reportado por Panamá en ambos indicadores durante el último año (cercano a 8 punto porcentuales) mientras que, en el otro espectro, cuatro países (Argentina, Chile, Colombia y Perú) reportaron retrocesos del orden de 1,2% interanual promedio en el indicador Crédito/PIB durante el mismo lapso.

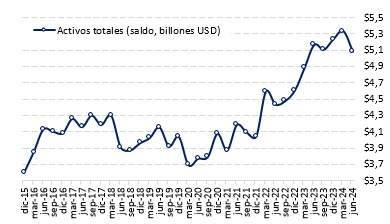

Activos totales

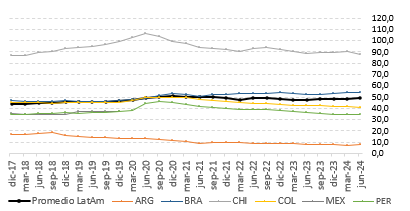

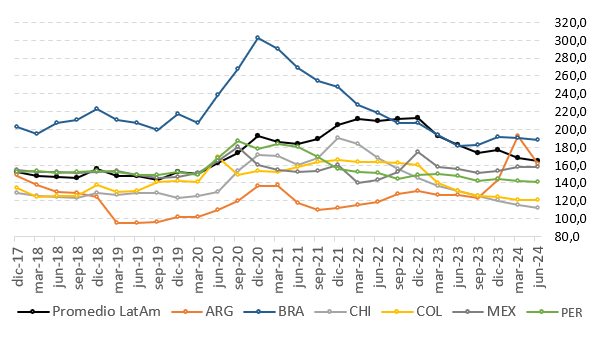

En la primera mitad de 2024, los activos totales de los bancos latinoamericanos totalizaron USD 5,08 billones, cifra ligeramente inferior (-1.6%) a la reportada un año atrás y 25.7% superior a la reportada al cierre de 2019. La disminución interanual obedece, principalmente, a la devaluación de la moneda local de Brasil y Chile con respecto al USD (del orden de 17%), países que conjuntamente explican el 63% de los activos bancarios totales de la región. A su vez, se destaca el crecimiento interanual en moneda local reportado por Paraguay, Honduras y Brasil (16%, 13% y 13%, respectivamente).

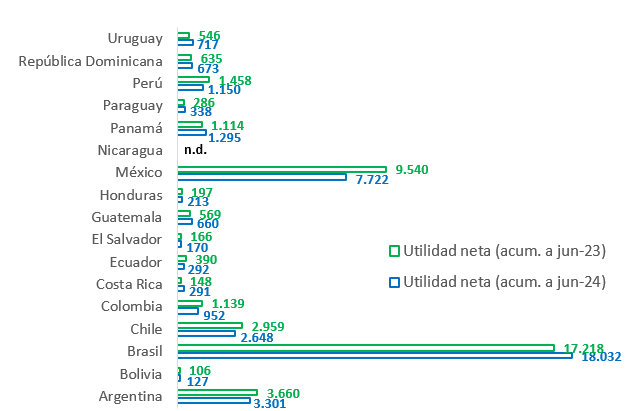

Utilidad neta

La utilidad neta del segundo trimestre de 2024 de la banca latinoamericana totalizó USD 17.264 millones, cifra 24% inferior a la registrada un año atrás. En términos acumulados, la primera mitad del 2024 representó una utilidad neta de USD 38.581 millones, monto un 4% menor al año inmediatamente anterior. En moneda local fueron Colombia, Ecuador, México y Perú los países que reportaron variaciones interanuales negativas en la utilidad neta reportada por sus respectivos sectores bancarios.

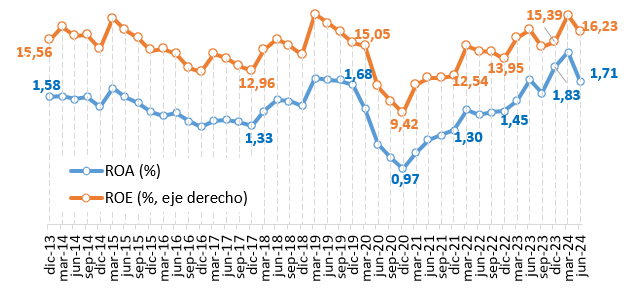

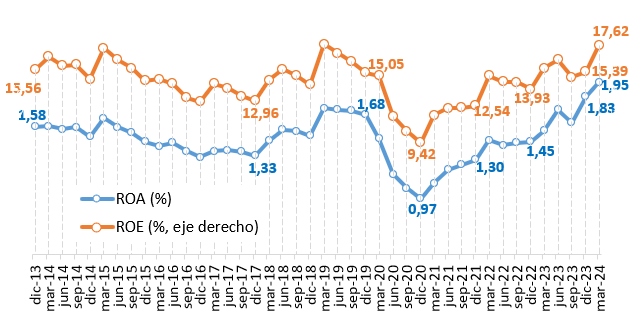

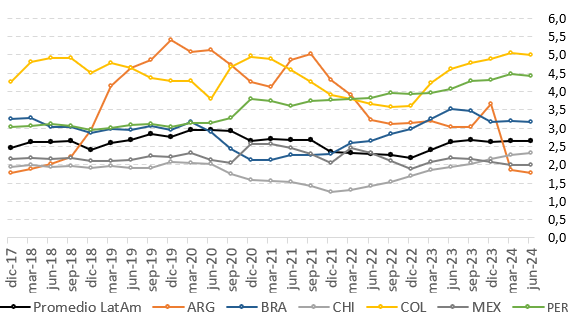

ROA (Rentabilidad sobre el activo) (%)

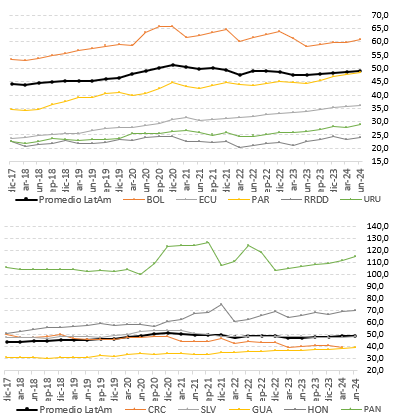

La rentabilidad del activo (ROA) promedio de la banca latinoamericana alcanzó 1,71% en el segundo trimestre de 2024, cifra ligeramente superior a la reportada un año atrás (1,61%) e inferior al máximo de 10 años reportado el trimestre anterior (1,95%). A nivel país, cinco países (Argentina, México, Paraguay, Rep. Dominicana y Uruguay) reportan un ROA superior a 2%.

ROE (Rentabilidad sobre el patrimonio) (%)

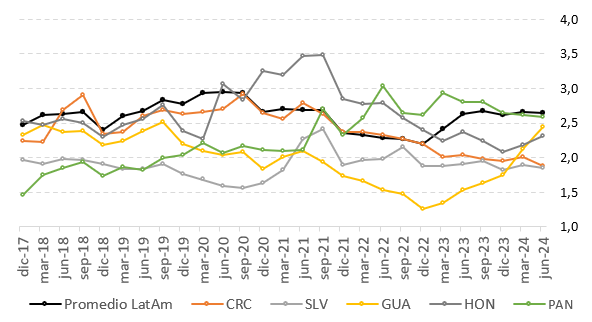

En la misma línea, la rentabilidad del patrimonio (ROE) finalizó el segundo trimestre de 2024 en 16,2% y sugiriendo el cambio de tendencia positivo evidenciado a lo largo de los últimos 4 años. Por un lado, se resalta el ROE de la banca uruguaya y dominicana (superior al 20%) y, por el otro lado, se reportan 3 países (Colombia, Costa Rica y Ecuador) con ROE de un solo dígito.

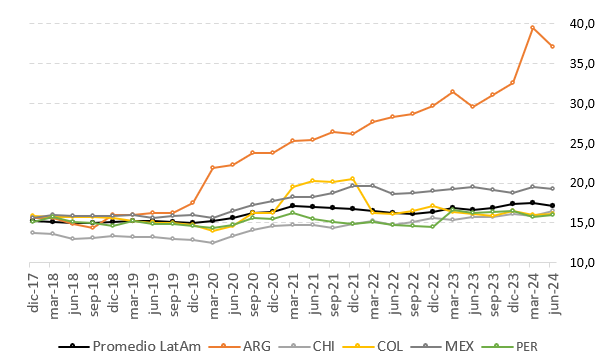

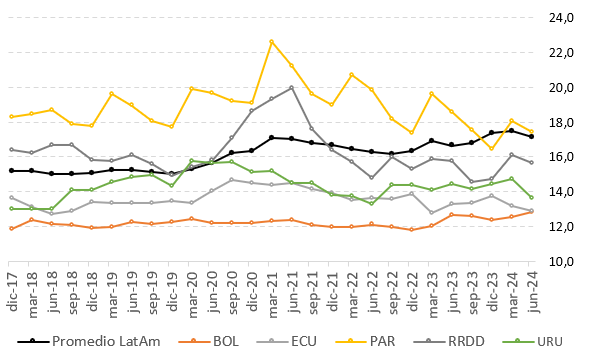

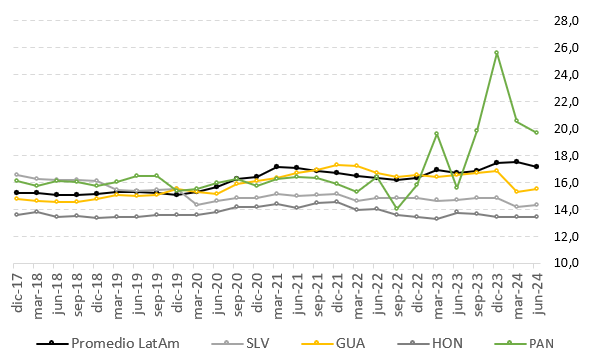

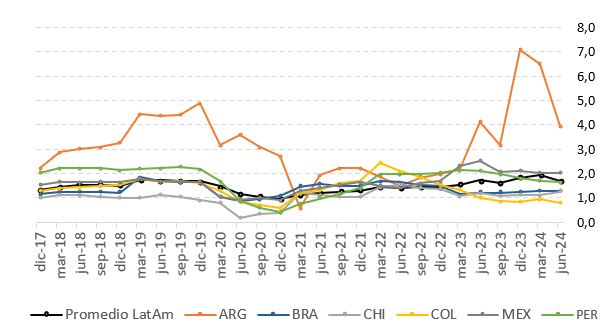

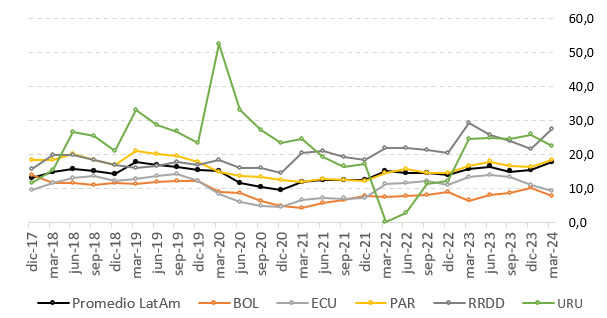

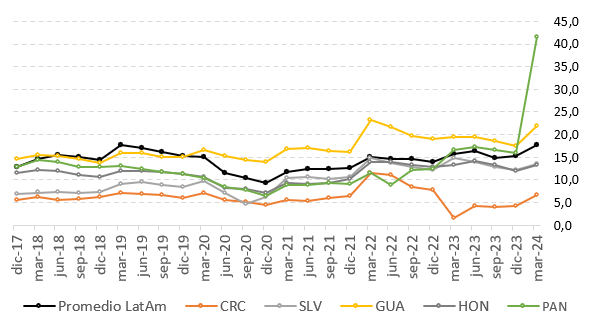

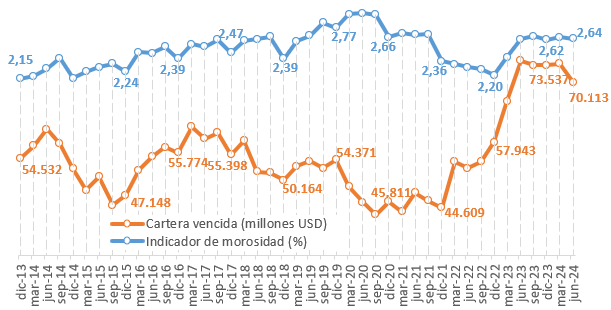

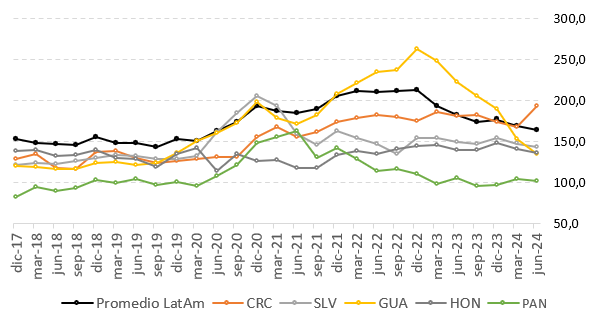

Indicador de morosidad (Cartera vencida/Cartera Total) (%)

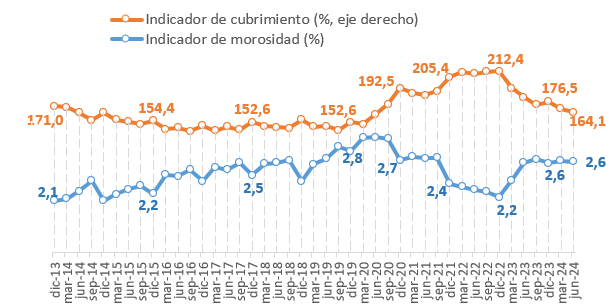

En el último año, el saldo de cartera vencida de la banca regional disminuyó 5,8%, pasando de USD 74.440 millones (junio de 2023) a USD 70.113 millones (junio de 2024). Ello se traduce en un indicador de cartera vencida de 2,6%, el cual se ha mantenido prácticamente constante durante los últimos cuatro trimestres. Por países, Colombia y Perú reportan los indicadores de morosidad más elevados (5% y 4.4%, respectivamente) mientras que, en el otro extremo, se ubican Rep. Dominicana, Costa Rica y El Salvador (0.9%, 1.9% y 1.9%, respectivamente).

Indicador de cubrimiento (Provisiones/Cartera vencida) (%)

A su vez, el indicador de cubrimiento (saldo de provisiones como proporción de la cartera vencida) reafirma su tendencia decreciente a nivel regional, alcanzando 164% al cierre del segundo trimestre de 2024 y cada vez más lejos del máximo histórico reportado en diciembre de 2022 (212,4%). A pesar de la disminución agregada, la banca de cuatro países (Brasil, Costa Rica y México) reportó incrementos interanuales en su indicador de cubrimiento. Finalmente, en valores absolutos, el gasto en provisiones de la banca regional al segundo trimestre de 2024 totalizó USD 113.573 millones, dato 7.1% inferior al registrado un año atrás.

Indicador de Solvencia (%)

El indicador de solvencia de la banca latinoamericana (capital regulatorio ÷ activos ponderados por riesgo) promedió 17.2% al cierre del segundo trimestre del 2024. Sin embargo, y como ha sido usual en nuestros reportes anteriores, sugerimos cautela al momento de comparar este indicador entre países – ya que las normativas bancarias difieren entre jurisdicciones y, en consecuencia, también lo hace la definición de los conceptos de “capital regulatorio” y de “activos ponderados por riesgo”.