Descargar Informe Completo: https://acortar.link/7wn91O

1. Editorial

El historiador israelí Yuval Noah Harari, en su último libro NEXUS (2024)[1], hace un recorrido importante sobre las redes de la información y su importancia para la humanidad. Las mismas han permitido al género humano crecer, desarrollarse y crear registros de su existencia. Hoy, ante el auge de la inteligencia artificial, varias preguntas sobre el florecer de la misma y sobre su impacto en la seguridad, los negocios, la salud y la vida cotidiana. En declaraciones al diario británico The Guardian[2], el autor menciona “nunca invoques un poder que no puedes controlar”.

Con esto, advierte que la aplicación de tecnologías de gran capacidad y amplia difusión debería hacerse bajo la tutela de amplia formación, responsabilidad y, quizás, un acuerdo legal que le delimite.

El sector financiero y la banca, entonces, son sectores que necesitan abordar el tema a la mayor brevedad posible, con el mayor rigor, y construir sus propias aplicaciones de inteligencia artificial para sus propósitos corporativos. De acuerdo con el Banco Central Europeo[3], uno de los beneficios que la inteligencia artificial podría dejar para los bancos estaría ubicado en campos como: a) una mejor administración de los datos; b) una mayor velocidad de procesos; c) una mejor medida de los riesgos financieros; y d) una temprana detección de las amenazas a los sistemas. Igualmente, los riesgos que se encarnan estarían cercanos a: a) nuevas formas de ataque a los sistemas de seguridad; b) mayor dependencia de algoritmos y no de personas; c) temas de privacidad de los datos de los clientes; y d) fragilidad de los sistemas operativos.

Personal mas formado, cualificado y consciente del reto que el tema de la inteligencia artificial implica es una necesidad ingente. Las decisiones fundamentales y de mayor calado deberían recaer en las personas con buen juicio, criterio técnico y calificación de excelencia profesional.

[1] https://www.ynharari.com/es/book/nexus/

[2] https://www.theguardian.com/technology/article/2024/aug/24/yuval-noah-harari-ai-book-extract-nexus

[3] https://www.ecb.europa.eu/press/financial-stability-publications/fsr/special/html/ecb.fsrart202405_02~58c3ce5246.en.html

2. Contexto

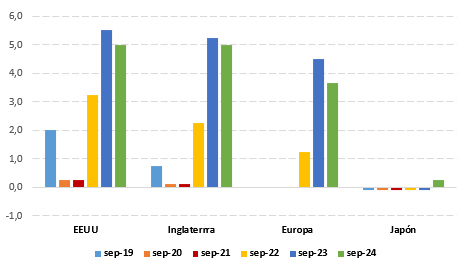

Los tres bancos centrales más grandes del mundo han iniciado formalmente un proceso de normalización de la política monetaria, pues la inflación como amenaza del período 2021-2022 parece haberse conjurado. En su edición del 20 de septiembre, el diario Financial Times[4] considera que se ha probado la independencia de los bancos centrales a la hora actuar frente a su principal objetivo de política económica: velar por la estabilidad de precios. Europa, Inglaterra y Estados Unidos han recortado sus tasas de interés, luego de amplias esperas de parte de inversionistas y banqueros en el mundo.

Tasas de interés de política monetaria 2019 2024 (%)

Fuente: bancos centrales respectivos

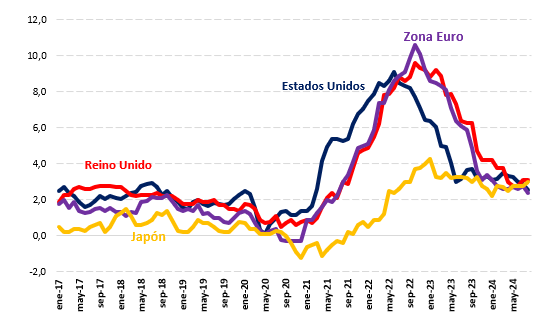

Inflación Estados Unidos, Inglaterra, Japón, Zona Euro

(variación anual porcentual)

Fuente: bancos centrales respectivos

Esto no obsta para decir que la situación extraordinaria en la coyuntura económica y geopolítica pueda darse por superada. Por el contrario, la Gobernadora del Banco Central Europeo, Cristine Lagarde, en declaraciones al diario Irish Times[5], menciona que hoy la situación es parecida a la ocurrida hace 100 años: Nacionalismo, polarización ideológica, caída en el comercio mundial, incertidumbre, inflación y conflictos geopolíticos. En dicha reflexión, sin embargo, Lagarde menciona que, desde el punto de vista de la política monetaria, es claro que hoy los bancos centrales tienen mejores herramientas para atender los fenómenos de alza de precios. Esto no quiere decir que la incertidumbre que se experimenta en el mundo pueda ser considerada como “alta”, ni tampoco puede decirse de ninguna manera que el fenómeno inflacionario no pueda regresar a las economías, generando perdida de poder adquisitivo y disminución de la confianza en la economía.

[4] https://www.ft.com/content/b003ab08-70d8-4098-b1ec-09fd9af4bf17

[5] https://www.irishtimes.com/business/2024/09/20/world-economy-faces-pressures-similar-to-1920s-slump-warns-christine-lagarde/

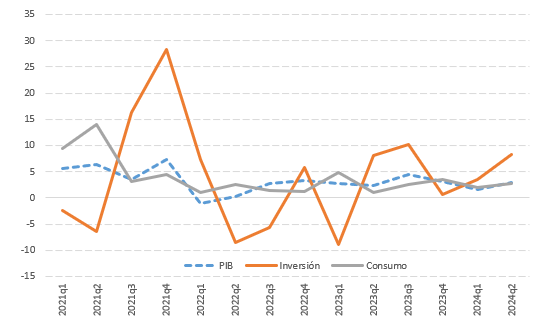

PIB Estados Unidos 2021 2024

(tasa anual de crecimiento porcentual

Fuente: Bureau of Economic Analysis

La situación parece mejorar en términos de inflación, y los mercados financieros internacionales registran los mejores números de variación de los precios. En Estados Unidos (2.5% total, 3.2% núcleo), unas perspectivas de menor vigor en el comportamiento del producto han generado un consenso sobre un eventual recorte de tasas de interés de fondos federales en reuniones de la Reserva Federal en lo que resta del año. Hace unas semanas, Christopher Waller, Gobernador de la Reserva Federal, mencionó que diferentes números económicos de la coyuntura marcaban el momento para una reducción de tasas. A su vez, Neel Kashkari, Gobernador de la Reserva Federal de Mineápolis, mencionó que el balance de riesgos hoy ha cambiado, y la necesidad de mitigar una recesión o un aterrizaje forzoso de la economía, luce como una de las prioridades de política económica. La agencia Reuters, en una encuesta hecha a operadores del mercado en agosto pasado, encontró que se esperan al menos 3 recortes de tasas durante 2024[6].

Sin embargo, la lectura de la economía no resulta ser sencilla en este contexto. El pasado 26 de septiembre, el Bureau of Economic Analysis confirmó que la economía de EEUU crece 3% al cierre del segundo trimestre del año, sugiriendo que los temores de un aterrizaje forzoso parecen por ahora disiparse con este número. Mientras el consumo de los hogares crece a una senda promedio del 1%, la formación bruta de capital fijo crece a una tasa del de 6% anual en el año 2024.Este resultado parece estar impulsado por el comportamiento de sectores tales como la inversión en renovación de equipos industriales y los gastos no residenciales.

También se ve un interesante repunte en las erogaciones de inversión relacionadas con las patentes y derechos de propiedad de algunas innovaciones. La firma de análisis Oxford Economics considera que la expansión del producto en Estados Unidos continuará durante el 2025 a una tasa que calificó de “decente”, lo cual ocurrirá a la par de un leve deterioro del mercado laboral en dicho país. Un análisis del banco Goldman Sachs[7] predice que, en el tercer trimestre del 2024, el crecimiento gravitaría entre el 2.9% y 3.1%. De confirmarse, datos de este estilo confirmarían que la expansión sigue su curso.

[6] https://www.reuters.com/markets/us/fed-cut-rates-by-25-basis-points-sept-18-twice-more-2024-2024-09-10/

[7] https://finance.yahoo.com/news/gdp-us-economy-grows-at-3-annualized-pace-in-second-quarter-123353258.html

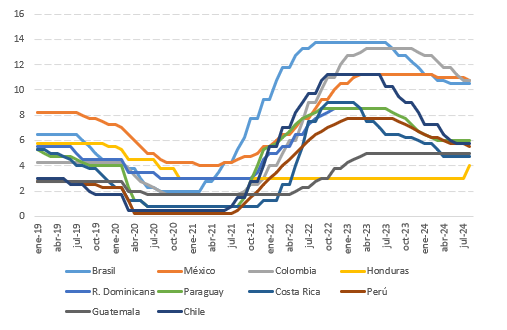

Tasas de interés de política monetaria 2017 2024

Fuente: Bancos centrales respectivos

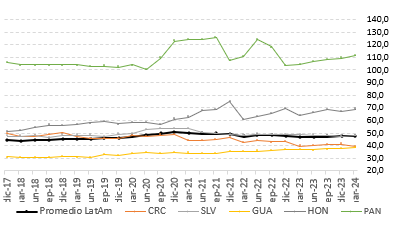

América Latina ha observado un proceso de reducción de tasas de interés de política monetaria. Durante los primeros 8 meses del año, en promedio se han reducido las tasas de interés en 90 puntos básicos (sin incluir Argentina). El pasado 5 de agosto de 2024, el Banco Central de Honduras tuvo una postura contraria al elevar sus tasas de interés en 100 puntos básicos y ubicarlas en 4%. El Emisor de Honduras justificó la decisión mencionando las presiones inflacionarias de los últimos meses, en particular, en los bienes transables. Esto se acompasa con un comportamiento vigoroso de la economía que puede generar un proceso de presiones de precios. Igualmente, con el fin de mantener la posición externa del país en materia de reservas internacionales se tiene una tasa de interés competitiva.

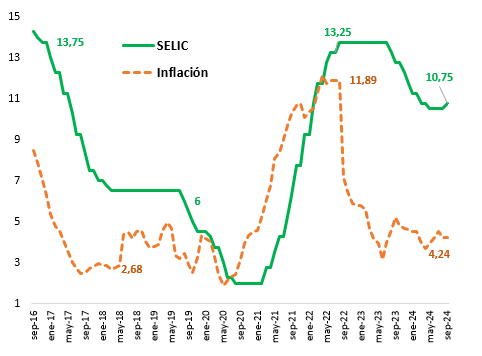

2.1 El caso de Brasil en septiembre de 2024

Inflación y tasa de interés SELIC en Brasil 2017 – 2024 (%)

Fuente: Banco Central de Brasil

En Brasil, el Banco Central (BCB) en su sesión ordinaria del pasado 18 de septiembre resolvió aumentar su tasa de interés (SELIC) en 25 puntos básicos. Así, luego de haberse convertido en el primer banco central en subir su tasa de política monetaria en marzo de 2021, para combatir un brote inflacionario, es nuevamente el primero en volverlas a elevar en 25 puntos básicos en la región de América Latina. Esto se hizo bajo decisión unánime de la junta del BCB.

El BCB considera que se gesta una desincronización de políticas monetarias y un entorno más adverso para las variables inflacionarias. La desincronización podría generar más volatilidad entre los precios de los activos financieros.

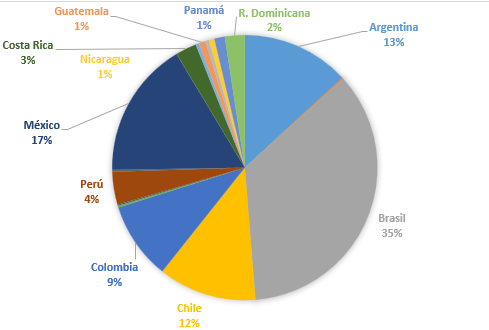

Inversión extranjera directa 2023

(participación relativa del total)

Fuente: CEPAL 2024.

Como contexto de la situación brasilera, se observa que la actividad económica luce dinámica (3.3% anual del PIB). La agricultura crece al 11%, el comercio internacional 3%, y el sector inmobiliario el 1%. Hoy también se ve inversión una formación bruta de capital fijo dinámica mientras que las importaciones de bienes de capital muestran una economía al alza en el futuro, dado su impacto en el tejido empresarial.

Datos de CEPAL siguen evidenciando que, en el año 2023, Brasil fue el principal receptor de inversión extranjera directa en la región. Los cambios en las cadenas globales de valor son un tema que ha afectado a las empresas y ha obligado a generar cambios en estructuras productivas. Mientras en México las entradas son manufactureras, en Brasil las entradas parecen ubicarse más en el campo de los servicios y el sector de hidrocarburos.

El mercado laboral luce congestionado: el desempleo baja (7.2%), el empleo crece, y el empleo formal aumenta sostenidamente. Algunos analistas e incluso el Reporte de Inflación (junio 2024) hablan de recalentamiento del mercado. Como dato adicional se estima, por parte de las estadísticas oficiales, que los salarios aumentaron un 0.3% real en poder de compra en Brasil.

Con la reducción de tasas del último año, el crédito crece a un mejor ritmo. El segmento corporativo ha usado el crédito “rotativo” como mecanismo de avance y de atención a las empresas. La financiación de vehículos es dinámica y, en general, las condiciones de oferta y demanda lucen aceptables

El crédito rural y agroindustrial, de mucha importancia en Brasil, ha sido manejado de manera continua por el banco BNDES que trabaja con el sector privado en proyectos de gran calado.

Hay que decir que, durante el tiempo de altas tasas de interés, los empresarios usaron el mercado de capitales local para financiarse. Según el BCB, estarían cercanos a puntos altos históricos de emisión de instrumentos.

En lo fiscal, el mensaje fundamental es que se observa empeoramiento de la percepción internacional sobre la trayectoria de la deuda pública brasilera. Los objetivos de déficit fiscal para 2025 y 2026 han sido cambiados tanto para el año 2024, como para el año 2025. Esto exacerbó la depreciación del real y los costos de la deuda soberana en el exterior.

El BCB ponderó temas de riesgo inflacionario futuro tales como: a) el lento anclaje de las expectativas de inflación a los objetivos de política; b) la resistencia a la baja de los precios de los servicios; y c) una depreciación de algunas monedas emergentes. Otro aspecto sobre el que llamó la atención es el papel que cumple la política fiscal en la formación de expectativas de inflación. La deuda pública, con una trayectoria predecible y armónica con la capacidad de pago de la economía, resulta ser un tema que contribuye a una inflación más estable en el tiempo.

Todo esto lleva a una situación en la cual los precios enfrentarían nuevas presiones, ya que las expectativas de mediano plazo se desanclan del objetivo del 3% de inflación. De acuerdo con sondeos oficiales hechos entre operadores del mercado, la inflación del 2024 esperada es del 4.4%, mientras que la de 2025 sería de 4%.

Hay que decir que la inflación del sector servicios sigue siendo alta y resistente a la baja. Los precios de los bienes básicos en el capítulo Brasil tienden al alza, según las mediciones hechas por Bloomberg y MSCI. Adicionalmente, los efectos de la inundación de Rio Grande afectaron el suministro de algunos alimentos y afectaría los precios de los mismos en plazos medios.

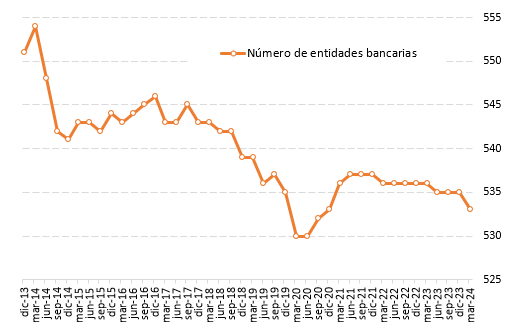

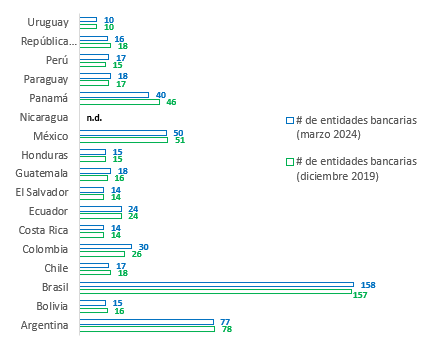

3. Cifras entidades bancarias de América Latina

Cantidad de entidades bancarias

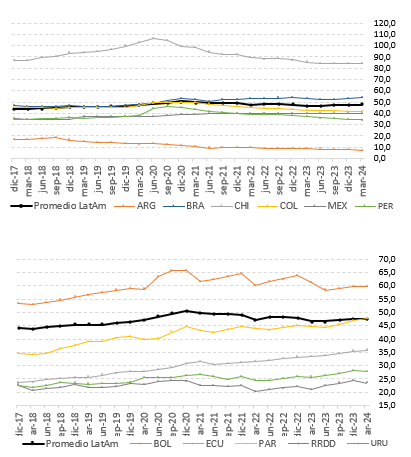

En América Latina se reportó la operación de 533 entidades bancarias en marzo de 2024, una disminución de tan solo 1% interanual y equivalente a tres bancos menos. En una ventana de tiempo más amplia, dicha disminución es de 2% si se compara con el registro de 5 años atrás (marzo de 2018) – es decir, diez bancos menos. Similar a ediciones anteriores, Colombia es el país que reporta un mayor número de entidades bancarias en los últimos 5 años (+4, para un total de 30), mientras que Panamá se posiciona como el país con la mayor disminución de bancos en el mismo período (-8, para un total de 40 bancos).

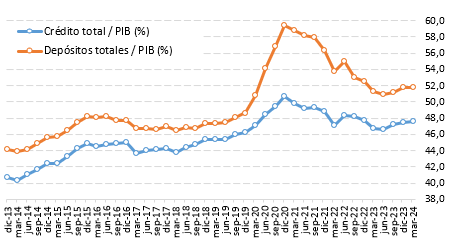

Crédito total / PIB

La profundización financiera de América Latina, medida por los indicadores Crédito/PIB y Depósitos/PIB, cerró el primer trimestre de 2024 en 47.6% y 51.8%, respectivamente, y continúa repuntando desde el mínimo reportado en junio del año pasado. En los últimos 5 años, vale la pena destacar el repunte del indicador Crédito/PIB de Honduras y de México (+11,8 y +10,1 puntos porcentuales del PIB, respectivamente) mientras que, del lado del indicador Depósitos/PIB, sobresale el aumento reportado por Panamá y por Honduras (+14,4 y +13,6 puntos porcentuales, respectivamente).

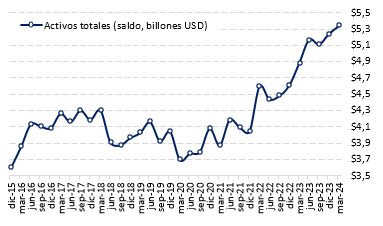

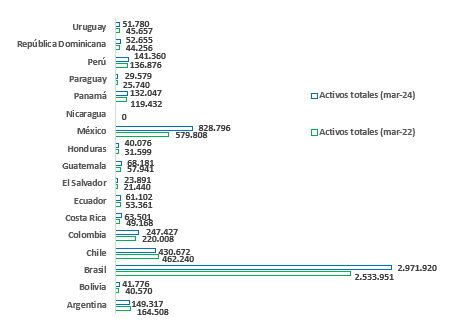

Activos totales

En el primer trimestre de 2023, el saldo de activos totales de los bancos latinoamericanos totalizó USD 5.33 billones, cifra que aumentó 9.3% interanual. En el último lustro, se resalta el aumento (medidos en USD) registrado en Honduras y en República Dominicana, cercano a 80% en ambos casos. De hecho, medido en moneda local, el aumento en los activos totales del sector bancario de ambos países ascendió a 17% y 16% interanual, respectivamente.

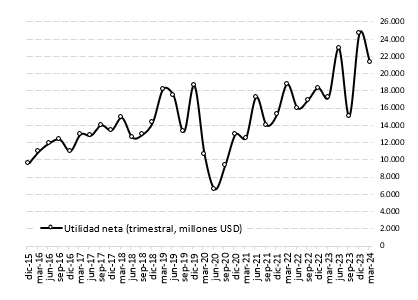

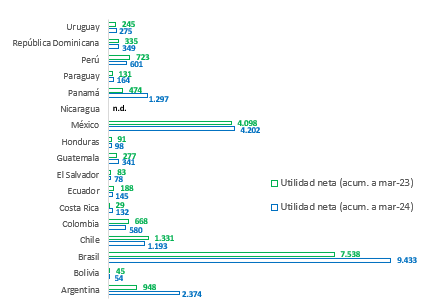

Utilidades netas

Al comparar las utilidades netas obtenidas por los 533 bancos latinoamericanos durante el primer trimestre del 2024, se evidencia un aumento interanual (medido en USD) de 23.7%, pasando a USD 21.316 millones (marzo de 2024) desde USD 17.232 millones (marzo de 2023). Aunque en términos absolutos Brasil explica el 44% de dichas utilidades netas, en términos relativos se destaca el aumento reportado (en moneda local) por Costa Rica y por Panamá (+320% y +174% interanual, respectivamente).

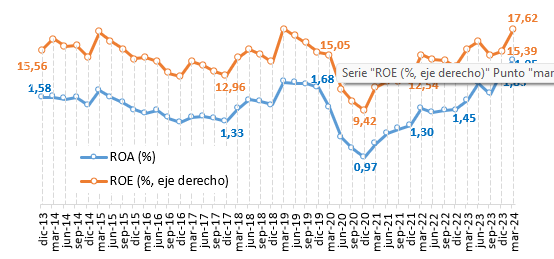

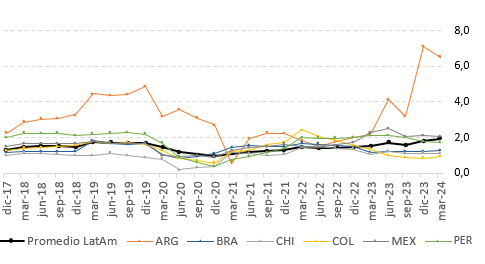

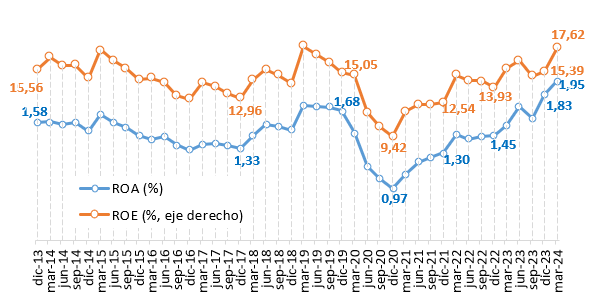

ROA (Rentabilidad sobre el activo) (%)

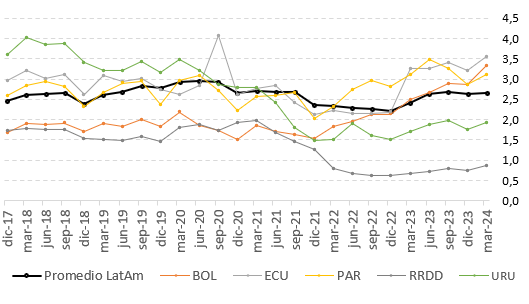

En línea con lo anterior, la rentabilidad del activo (ROA) continúa exhibiendo una tendencia al alza sostenida, que le llevó a cerrar el primer trimestre de 2024 en 1.95% y casi duplicando el mínimo histórico reportado durante la pandemia (0.97%, diciembre de 2020). Seis países de la región (Guatemala, México, Panamá, Paraguay, Rep. Dominicana y Uruguay) reportan un ROA superior al 2% a marzo de 2024 (destacando el caso panameño, de 3.99%, en dicho período).

ROE (Rentabilidad sobre el patrimonio) (%)

Similarmente, la rentabilidad del patrimonio (ROE) de la banca latinoamericana aumentó hasta 17.6% en marzo de 2024, confirmando el buen momento que atraviesa el sector durante los últimos años. A nivel país, se destaca que solamente cuatro países de la región reportan ROE de un solo dígito, mientras que países como Panamá y Rep. Dominicana exhiben niveles saludables de 41% y 27%, respectivamente.

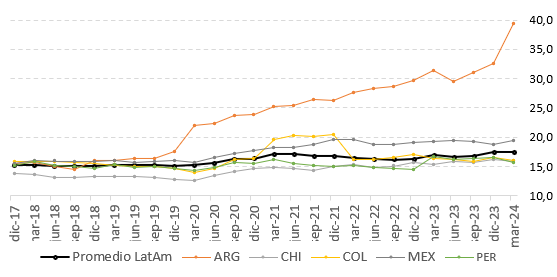

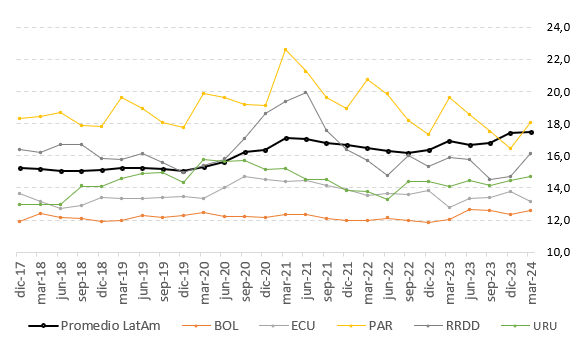

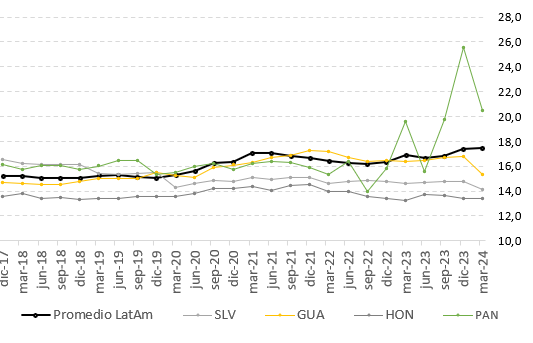

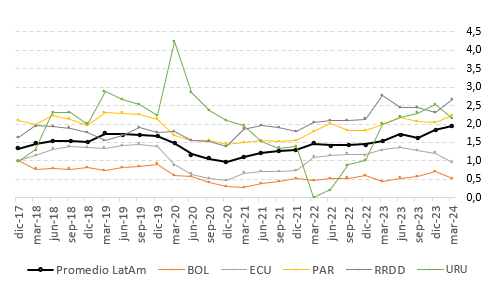

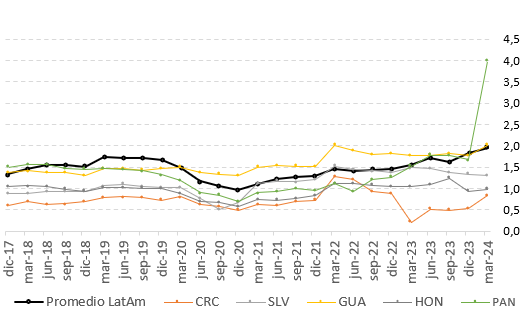

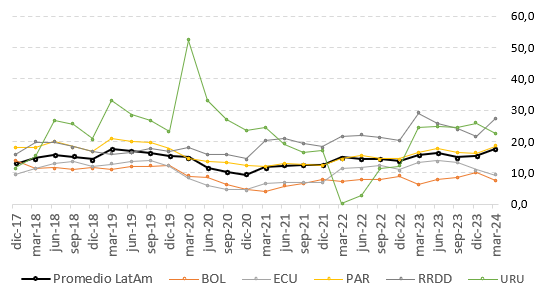

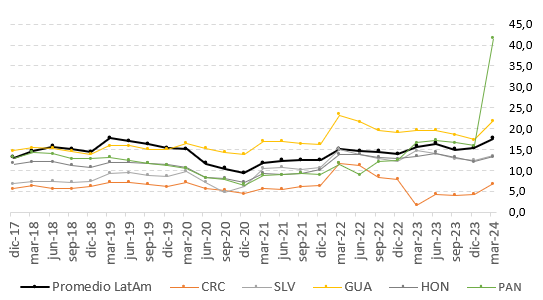

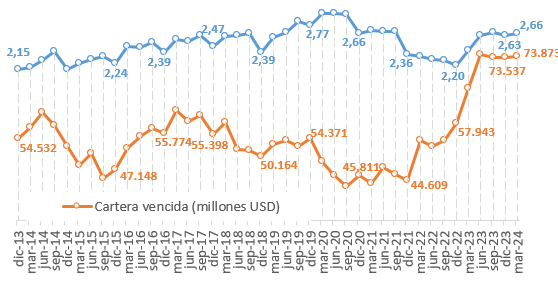

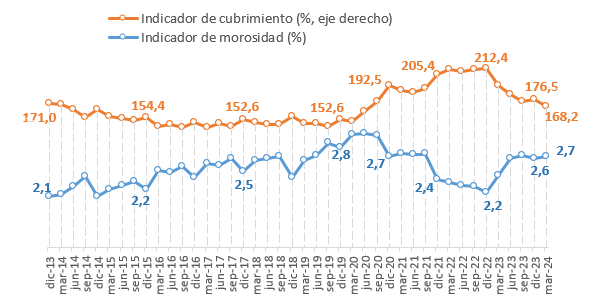

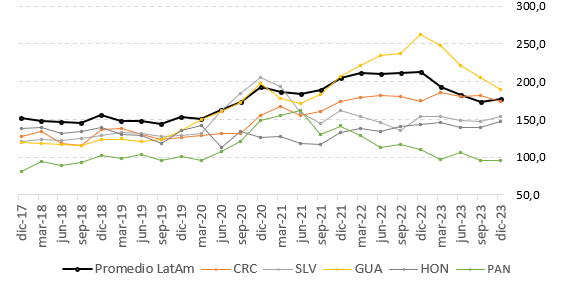

Indicador de morosidad (Cartera vencida/Cartera Total) (%)

El saldo de cartera vencida de la banca latinoamericana cerró el primer trimestre de 2024 en USD 73.873 millones, cifra 11% superior a la reportada un año atrás. Ello se traduce en un indicador de morosidad de 2.66% que, si bien parece haberse estabilizado en los últimos meses, es superior al 2.42% registrado un año atrás. Al medirse en moneda local, llama la atención del aumento en el saldo de cartera vencida reportado por Guatemala y por República Dominicana (+83% y +55% interanual, respectivamente), mientras que Panamá fue el único país que reportó una disminución en este indicador durante el mismo lapso (-5%).

Indicador de cubrimiento (Provisiones/Cartera vencida) (%)

Por su parte, el indicador de cubrimiento (saldo de provisiones como proporción de la cartera vencida) continúa manteniendo una tendencia firme de disminución, que le llevó a cerrar en 168% en marzo de 2024 (vs 192% en marzo de 2023). Con excepción de la banca mexicana y panameña, todos los países de la región reportaron disminuciones interanuales en este indicador. En términos absolutos, el gasto de provisiones de la banca latinoamericana totalizó USD 121.745 millones, cifra 7% mayor a la reportada en marzo de 2023 (USD 113.731 millones).

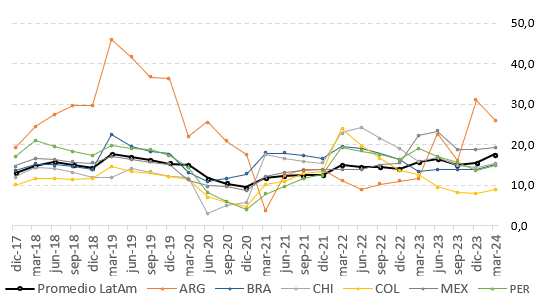

Indicador de Solvencia (%)

El indicador de solvencia de la banca latinoamericana (capital regulatorio ÷ activos ponderados por riesgo) promedió 17.5% al cierre del primer trimestre del 2024. Sin embargo, y como ha sido usual en nuestros reportes anteriores, sugerimos cautela al momento de comparar este indicador entre países – ya que las normativas bancarias difieren entre jurisdicciones y, en consecuencia, también lo hace la definición de los conceptos de “capital regulatorio” y de “activos ponderados por riesgo”.