1. Editorial

A la pandemia, que tanto golpeo la región de América Latina se suma la guerra en Ucrania. Las potencias mundiales se encuentran allí, y la paz mundial se ve amenazada. El ex General de la OTAN Sir Richard Sherriff, ha mencionado que es el momento “más peligroso para el mundo desde la II Guerra Mundial en 1945”.

América Latina sufriría las consecuencias económicas y financieras de un aumento de los precios de los bienes básicos, una mayor inflación y una profundización del rompimiento de las cadenas globales de suministro. Los fertilizantes y productos químicos serían unos de los afectados dejando el sector agrícola y ganadero con una inflación de costos, que muchos países ya empiezan a percibir. Los grados de libertad de la política económica están en sus cuarteles de invierno para entregar respuestas a las economías y por eso las expectativas son moderadas.

En el campo financiero los resultados y efectos están por verse. Por un 4

lado, se espera volatilidad de las monedas y de los precios de los bonos soberanos. Sin embargo, una inesperada tendencia a la revaluación y fortalecimiento de las monedas más emblemáticas de la región se ha venido dando durante el último mes. Analistas de las cadenas internacionales de noticias económicas mencionan que el llamado “vuelo hacia la calidad” estaría beneficiando la balanza cambiaria de algunos países de América Latina. Inversionistas que salen de los mercados de Europa del Este, buscan rentabilidad y seguridad en otros países emergentes. América Latina parece estar en la baraja de posibilidades.

Mientras tanto el ciclo político sigue siendo un tema de observación en los mercados. En Costa Rica en abril próximo una elección llevaría al poder al centro derecha en la presidencia. En Colombia, en las parlamentarias la izquierda ganó escaños por encima de sus resultados históricos, sin ser mayoría absoluta. En Brasil el debate empieza y, el ex presidente Lula da Silva parece ser uno los protagonistas para buscar nuevo episodio de poder.

Mientras tanto los mercados esperan la publicación de planes económicos creíbles, viables, y que permitan la creación de bienestar con criterios de responsabilidad inter temporal y respeto de las reglas del juego.

2. Contexto

El año 2022 ha empezado con muchos acontecimientos. El centro del análisis y las preocupaciones frente a la economía se centraban en la pandemia, los contagios, los avances en la vacunación y una compleja y contagiosa variante denominada por la OMS como OMICRON.

Las vicisitudes de lo que la OMS denominó un “tsunami” de casos de COVID19, parece estar quedando lentamente en el olvido dados los hechos acaecidos entre Rusia y Ucrania en Europa Oriental. A continuación, una mirada a los temas de manera dinámica.

2.1 La pandemia ¿rumbo a la endemia?

Una pregunta que ronda frente a la pandemia implica cuándo la misma será declarada como endemia. Es decir, una enfermedad que no ha dejado de ser importante ni severa, pero cuyas tasas de transmisión y

gravedad vienen disminuyendo gracias a la inmunidad natural, el 5

autocuidado y los efectos positivos de la vacunación. Ahora bien, los

niveles de contagio incluso pueden ser altos, pero mantenerse estables y no amenazar al sistema de salud en conjunto.

Un país como Dinamarca1 declaró la pandemia terminada, muy a pesar del aumento de los casos y le dará tratamiento a la epidemia del COVID19 como una endemia. Portugal ha tenido mucho éxito en su programa de vacunación, pero mantiene algunas restricciones y exige certificados de vacunas a locales y extranjeros todavía. Hay que decir que aún subsiste el riesgo de que nuevas variantes aparezcan y que a su vez compliquen la situación. Seguramente en la medida en que nuevas vacunas se desarrollen y que nuevos tratamientos aparezcan en el horizonte, la emergencia del virus irá disminuyendo paulatinamente.

La pregunta que surge es ¿Se necesitarán refuerzos de vacuna anuales?

La respuesta aun es indeterminada dado que algunos virus como la influenza requieren (recomiendan) una vacunación anual, mientras que enfermedades severas como el sarampión, tienen una(s) dosis que se suministra en la niñez brindando protección en general.

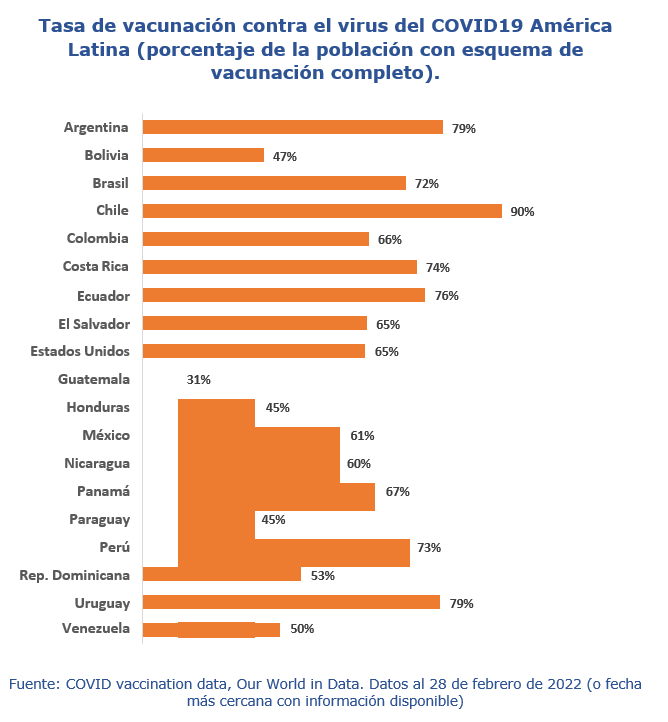

Una buena noticia es que América Latina, región que empezó con menor impulso en la vacunación, ha logrado números importantes para la protección de la salud de población. De acuerdo con la Organización Panamericana de la Salud (OPS), “puede ser muy pronto para bajar la guardia, pese a los dos años de pandemia recién cumplidos”.

Actualmente, se han aplicado 1.600 millones de vacunas en América Latina y el Caribe, siendo Pfizer la referencia más popular en la región.

Frente a los retos que hasta el momento pueden identificarse para la región, parece relevante mencionar las conclusiones de un trabajo de la OPS (2021)3, el cual señala la importancia de la atención primaria a la mayor cantidad de grupos de la población de manera integral; ante el reto que implicó la pandemia resulta importante mencionar que la atención remota o no presencial dio unos interesantes resultados para no poner en riesgo al personal médico y atender la medicina preventiva. El World Economic Forum4 señala la importancia de las redes de salud integral, el énfasis en la infraestructura física, en especial en las zonas alejadas de los centros urbanos, la producción de medicamentos in situ, la necesidad de una regulación más ágil y la necesidad de mas prevención.

De igual forma, hay que mencionar que una de las consecuencias de la pandemia es el aumento de las enfermedades mentales asociadas con la ansiedad, la depresión e incluso episodios de esquizofrenia. La OMS estima que este es un tema que puede haber aumentado los casos en un 25% a nivel global. Regiones como América Latina aún tienen mucho que avanzar en tema de ayuda al paciente, prevención, tratamientos y, por supuesto, promoción de la salud mental. El Director de la OMS mencionó que el tema apenas se está estudiando a nivel mundial y lo que se conoce apenas es la “punta de iceberg”5. De hecho, a mediados de marzo de 2022, se conoce que nuevos brotes de coronavirus se dan en China y la respuesta estatal es nuevamente cerrar las ciudades e imponer confinamientos de corte estricto, lo cual genera interrogantes sobre el devenir de la pandemia y sobre la salud mental de la población en general.

2.2 El conflicto Rusia Ucrania las sanciones y el sector financiero mundial

En la madrugada del 24 de febrero de 2022, el Kremlin de Rusia anunció al mundo una operación militar sobre el territorio de la república de Ucrania. Tanto el G7 como los países integrantes de la OTAN han condenado las acciones de Rusia al poner en peligro la paz mundial. Sir Richard Sherriff, ex comandante y General de la OTAN en 2011, ha mencionado que es el momento “más peligroso para el mundo desde la II Guerra Mundial en 1945”6. Los mercados financieros internacionales han visto el hundimiento de las principales bolsas mundiales, una desvalorización de referencias soberanas y un aumento de los precios de los bienes básicos, en especial los energéticos de mucho valor en Europa Occidental.

Hay que decir que esto, sin duda, puede descarrilar los planes de reactivación económica mundial que trata de escapar de 2 años de pandemia. De acuerdo a expertos del instituto Brookings de Nueva York, existe un alto riesgo de aumento de las tensiones e involucramiento de otros países. Por eso, desde el Consejo de Seguridad de las Naciones Unidas, se ha solicitado mesura y discernimiento para evitar a toda costa conflictos cuyo desenlace es absolutamente insospechado.

Una rápida consecuencia fue la afectación de los bancos de Rusia al igual que la bolsa de valores de dicho país. El banco estatal Sberbank prácticamente está entrando en cesación de pagos. Un banco con sede en Moscú, fundado en 1841, y con filiales en Europa ha sufrido un profundo deterioro de su liquidez, particularmente en sus filiales en Austria, Croacia y Eslovenia. Un reporte del Banco Central Europeo mencionó que, ante dicha situación, los retiros de dinero quedan con restricciones y la entidad en proceso de posible liquidación. La entidad es propiedad completamente del banco público ruso Public Joint-Stock Company Sberbank of Russia, cuyo mayor accionista es la Federación Rusa.

Esto ha alimentado los temores de un colapso financiero de más entidades, así como de una crisis bancaria en Rusia. Las sanciones cobraron fuerza, y en ese sentido el índice MSCI retiró a Rusia de su medición de mercados emergentes, mientras que el índice Stoxx retiró a 61 compañía rusas de su medición. Igualmente, la compañía Nord Stream 2 (gasoducto entre Rusia y Alemania), de nacionalidad rusa, se declaró en quiebra, aumentado así las tensiones económicas. El Institute for International Finance (IIF) menciona que, ante el congelamiento de activos del Banco Central Ruso en occidente, existe una probabilidad alta de incumplimiento (default) de pagos soberanos.

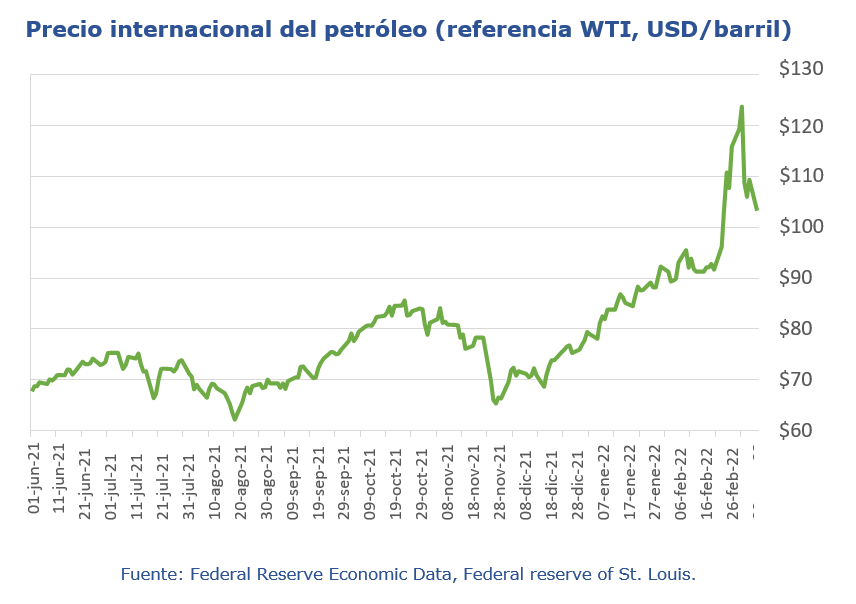

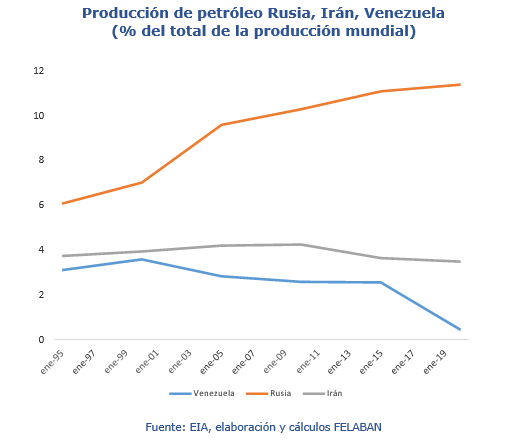

Las sanciones, además, pueden escalarse al nivel en el que Rusia 10 quede aislado de la economía mundial al estilo de Irán. En ese sentido, el Presidente Joe Biden, el pasado 8 de marzo, vetó el comercio del petróleo Ruso en los mercados internacionales. Estados Unidos pone presión a la industria del petróleo esquisto (shale oil, producido a partir de esquistos bituminosos) para incrementar su producción. En este contexto, las predicciones sobre el abastecimiento energético mundial, y en especial de Europa Occidental, son objeto de diversos análisis que van desde las posibles medidas de retaliación de Rusia, hasta el daño de la infraestructura producida por un escalamiento del conflicto actual. Rusia hoy participa en la producción mundial con cerca del 11% de la producción mundial, y es el tercer exportador de petróleo del mundo. Ante las sanciones, la primera reacción fue una presión al alza de los precios tanto de la referencia WTI como la BRENT, ubicándose cerca a los USD 130 por barril.

Las sanciones económicas se han extendido a Bielorrusia, aliado de Rusia en el ataque, pero, incluso existe el temor de que se extiendan a China en caso de que dicho país atienda la solicitud rusa de brindar asistencia militar en la guerra actual. Inclusive, Biden mencionó en rueda prensa citada por diario The Guardian que China “enfrentaría las consecuencias en caso de ayudar a Moscú a evadir las sanciones”.

Las consecuencias aún están por escribirse. De manera rápida puede mencionarse que, de acuerdo con la execonomista jefe del Fondo Monetario Internacional Gita Gopinath, toda la economía mundial se vería afectada; los riesgos de una recesión global son claros y se afectarían los canales de deuda pública, comercio y flujos de capitales. Una opinión que, en febrero de 2022, ya compartía la Secretaria del Tesoro estadounidense Yanet Yellen.

El IGM Chicago Forum resumió las consecuencias de la invasión Rusa y las correspondientes consecuencias económicas de la siguiente forma:

El producto se contraerá y la inflación aumentará. Karl Whelan, de la Universidad de Dublin, considera que es un choque adverso clásico. Se espera que el comercio se afecte y con ello, las ya maltrechas cadenas de producción globales se vean afectadas. El economista Chris Pissarides considera que el efecto inflacionario encarnado en la escasez de petróleo y energía será adverso para el mundo en general. Productos como el neón, el paladio y el trigo se verían seriamente afectado a nivel mundial.

- La recesión en Rusia será profunda. En materia económica, en el mediano plazo Rusia enfrenta una restricción a divisas, una menor provisión de efectivo en su población, un aumento de la devaluación, y una menor provisión de bienes y servicios para su población. La balanza de pagos rusa es deficitaria si se retiran las exportaciones energéticas, y eso es una vulnerabilidad latente. Adicionalmente, se espera que los bonos soberanos rusos entren en incumplimiento (default) y Rusia ofrezca en el futuro pagos a los inversionistas mundiales en rublos. El banco Morgan Stanley recientemente señaló que será el escenario más “probable en el corto plazo” con los bonos de deuda emitidos en dólar estadounidense.

- La agencia de calificación crediticia Fitch degradó la deuda rusa y consideró el incumplimiento como “inminente”. La agencia Reuters informa que el 16 de marzo el pago de cupones rusos en dólares podría ser considerado inexistente y con ello la volatilidad de los mercados mundiales retorne. El eco de la cesación de pagos de 1998 de Rusia todavía resuena dadas las consecuencias adversas en todos los mercados mundiales, en especial, los emergentes. La firma Renaissance Capital en recientes reportes considera que los efectos en los mercados financieros y los precios de los bienes básicos enrarecen el ambiente y dejan terreno fértil para una recaída de la economía mundial

- Y, en este escenario, ¿Cómo queda Europa?

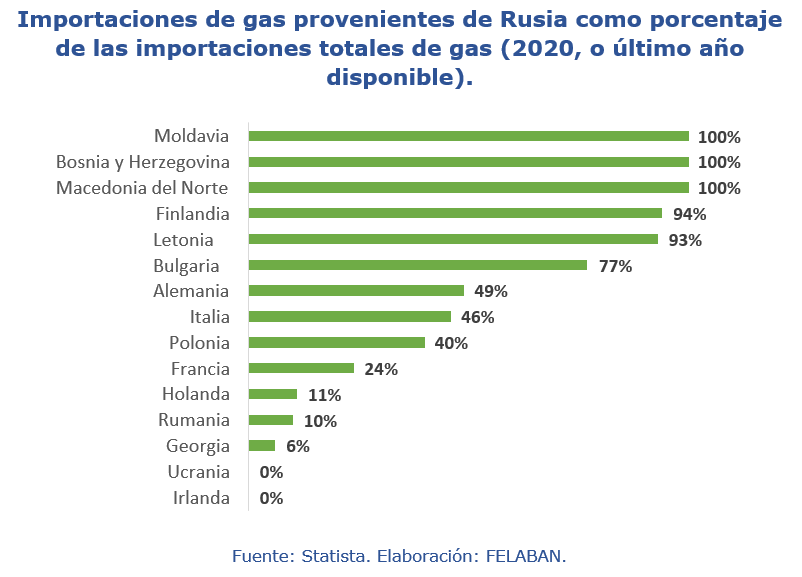

Dada la profunda dependencia de Europa en el abastecimiento de bienes energéticos la situación luce compleja. Países como Alemania prácticamente dependen de su suministro. En ese sentido, el embargo de dichos bienes puede dar lugar a un choque adverso en la región: expertos de la Universidad de Columbia dan cuenta de que prohibiciones o cortes en el normal suministro de gas natural, llevarían rápidamente un efecto recesivo. Daren Acemouglou, de MIT, considera que Europa pagará un costo alto dados los problemas energéticos y de abastecimientos de cereales, pero no se atreve a mencionar que se de una recesión por defecto. Jan Eeckhout, de la Universidad Pompeu Fabra de Barcelona, considera que si el gas ruso no se consume en Europa dados los embargos, quizás el mismo pueda venderse en países como China e India.

Rusia y América Latina hoy tienen mayores lazos comerciales que hace 20 años. Según el Center for the Study of the Global Economic Future, el valor del comercio bilateral actual es de USD 11.900 millones. Esto es aproximadamente 64 veces menos que el valor entre América Latina y Estados Unidos y 26 veces menos que el comercio con China. De acuerdo con el Center for Strategic International Studies, Brasil ha estado históricamente a favor de fortalecer sus lazos comerciales y convertirse en un socio estable a largo plazo para Rusia en productos como el café, frutas tropicales y productos avícolas. Chile ha exportado productos tales como aves, cerdos, pescados, hortalizas y frutas. Uruguay y Colombia han sido vendedores de carne bovina a dicho país. Las ventas rusas a América Latina se centran en minerales y fertilizantes usados en diversos sectores del mundo agrícola y ganadero. Su escasez relativa y aumento de precio seguramente significarán presiones al sector productivo primario, lo cual puede escalar presiones a los precios al productor y a los precios al consumidor en el mediano plazo.

2.3 La inflación: un problema que ebulle

Tal y como lo anunció el diario Washington Post en diciembre pasado, y posteriormente ratificado por el Fondo Monetario Internacional, la inflación es la preocupación macroeconómica más importante del año 2022. La afectación de las expectativas de mediano plazo y la erosión de la confianza de los consumidores son dos aspectos que lastran las posibilidades de crecimiento económico.

En una columna de prensa del Financial Times, el reputado escritor económico y financiero Martín Wolf considera que las coyunturas macroeconómicas deben ser enfrentadas con toda la seriedad y el rigor técnico del caso para evitar subestimarlas, no comprenderlas y no tener estrategias para enfrentarlas. Si bien la inflación ha sido un problema en los setenta y a finales de los ochenta en el mundo, el caso actual merece atención de las autoridades económicas de manera integral.

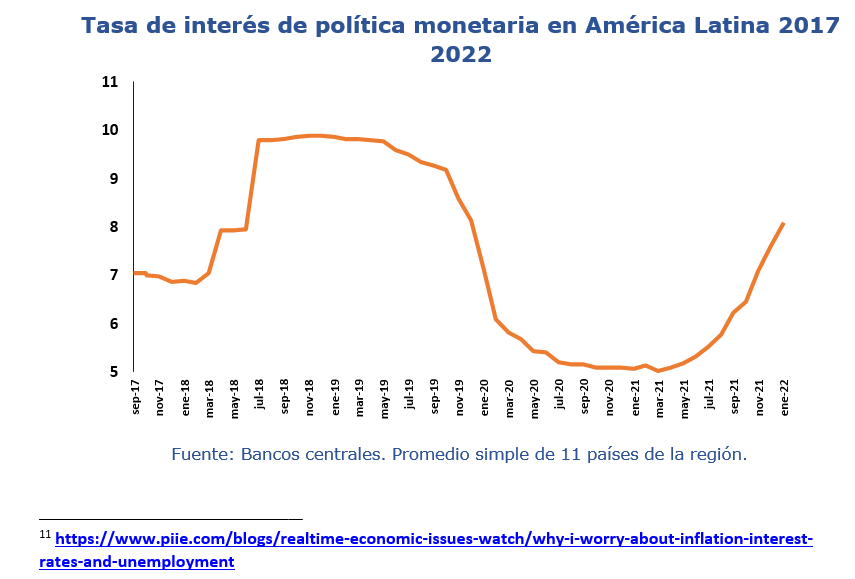

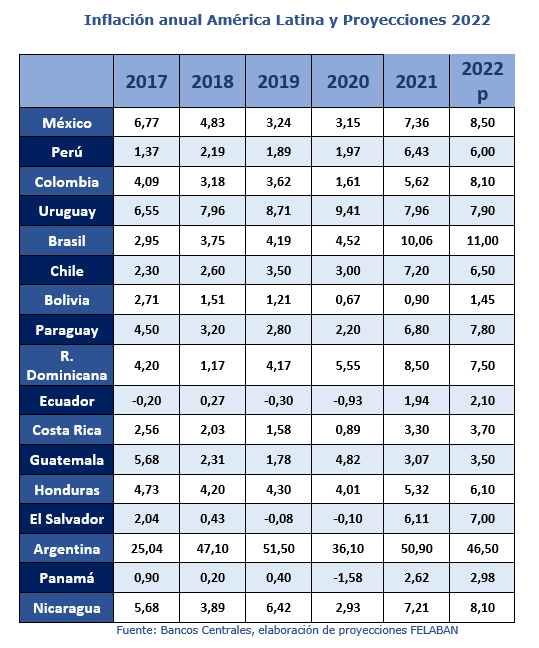

La inflación promedio de América Latina se ubica en promedio en 9.46% en febrero de 2022. Esto contrasta con el 5.31% registrado hace un año. La crisis de los contenedores, fenómenos adversos de orden climático, el aumento de los precios de los combustibles y servicios públicos, junto con el incremento de los precios de los alimentos, son algunos de los temas neurálgicos y comunes en la región. De acuerdo con Bank of America y su encuesta entre inversionistas internacionales, la inflación es el mayor riesgo macroeconómico que enfrenta la región actualmente. Mas aún cuando los precios de los bienes básicos se mantienen altos, dado el conflicto Rusia-Ucrania. Esto se complejiza con una política monetaria contractiva que en los EEUU se avecina. Oliver Blanchard, economista del PIIE, considera que es muy probable que la tasa de interés de fondos federales se mantenga por encima de la tasa de interés neutra, hasta tanto se controle la inflación en EEUU. Esto, sin duda, puede ser un mensaje a otras autoridades monetarias en el resto del mundo para adoptar acciones monetarias.

Las proyecciones de la inflación dejan claro que América Latina en el agregado alcanzaría una cifra de 2 dígitos, que oscile entre el 10.5% y el 11.4%. El primer semestre del año en ese sentido sería negativo con este indicador, sin que necesariamente la política monetaria pueda congelar la demanda agregada y con ello moderar los precios. Muy seguramente la guerra Ucrania – Rusia reducirá los flujos de comercio globales y el déficit de suministros de las cadenas globales seguirá un curso tal y como en los últimos 12 meses. Adicionalmente, una noticia de un nuevo brote de COVID19 en China ha llevado a confinamiento que afectarían la producción de semi conductores, procesadores de computación, productos químicos.

Hay que mencionar que, en ese sentido, los bancos centrales han venido normalizando sus tasas de política monetaria.

3. Coyuntura del sector bancario

3.1 El sector financiero mundial y bancario: un jugador importante frente a las sanciones impuestas a Rusia

El historiador de la Universidad de Cornell, Nicholas Mulder, en su libro The Economic Weapon: The Rise of Sanctions as a Tool of Modern War (2022), hace un brillante recorrido sobre el uso de herramientas económicas y de comercio a través de la historia, desde las guerras del Peloponeso, pasando por las guerras napoleónicas, hasta la I guerra mundial y la Alemania del Weimar. Mulder menciona que las sanciones económicas han sido controversiales, generan pobreza y afectan inexorablemente a la población civil que no tiene capacidad de respuesta. La guerra de Rusia – Ucrania no es la excepción, y por supuesto golpea sectores económicos y fracciones de la población en diversas latitudes.

El sector financiero y bancario tiene amplia relación con las sanciones 18

en el momento actual. Una recopilación12 de las mismas al momento de escribir este informe podría sintetizarse en (aquellas en relación con el sector financiero solamente)13:

- Prohibición de operaciones con el Banco Central de Rusia. Se estima que hay USD 630.000 millones en reservas rusas a las que ya no podrá acceder Vladimir Putin para venderlas y fortalecer el rublo

- Congelamiento de activos del Banco Central de Rusia en occidente

- El Banco Central de Rusia ha sido suspendido del Bank International of Settlements.

- La prohibición se extiende también a las operaciones con el Fondo Nacional de Inversión Ruso.

- Veto sobre el comercio internacional de petróleo ruso.

Una recopilación de algunas acciones que van desde sanciones económicas dictaminadas por el Departamento de Estado de los Estados Unidos, a unas acciones privadas que tienen que ver con procesos de desinversión en Rusia.

- EE.UU. y el Reino Unido han congelado los activos en el VTB Bank, el segundo banco más grande de Rusia y muy expuesto a los sistemas financieros occidentales

- Bank Rossyia y Promsvyazbank engrosan la lista. La UE y el Reino Unido han congelado sus activos y EEUU ha impuesto un bloqueo total al segundo. También lo ha hecho contra Sovcombank y Novikombank y amplió las restricciones de deuda y capital al Banco Agrícola Ruso, el Banco de Crédito de Moscú y Gazprombank

- Los depósitos de ciudadanos rusos tienen un límite en el sistema financiero de Reino Unido.

- El retiro de los bancos rusos y bielorusos del sistema Society for Worldwide Interbank Financial Telecommunications (SWIFT)14

- La salida de Rusia de las franquicias PayPal, VISA, Mastercard

3.2 Algunos comentarios sobre las sanciones

Nicholas Mulder, en una entrevista para la Revista The Atlantic15, menciona que las sanciones tienen una función de disuasión y compulsión de la guerra. Sin embargo, no podrían infligir un cambio de régimen en Rusia, ni tampoco se ve claro que se presente un cambio de comportamiento hacia Ucrania.

La prohibición al comercio del petróleo ruso, el congelamiento de activos o incluso las restricciones para el público pueden pasar a ser una especie de costumbre. Quizás en el mediano plazo los efectos se perciban, tanto por parte del poder Ejecutivo, como por parte de más sectores de la población.

Los ejemplos del pasado reciente con Corea del Norte, el régimen Talibán de Afganistán, Irán y Venezuela, parecen haber limitado el margen de acción económica de dichos países, pero no inducir cambios de comportamiento en los regímenes en cuestión.

Adicionalmente, las sanciones parecen llevar a una restricción al acceso en dólares estadounidenses, euros, libras esterlina y yenes al gobierno ruso. Sin embargo, esto puede generar temores crecientes para que otras potencias como China tengan incentivos para crear su propio sistema de pagos internacional. En la crisis financiera de 2008-2009 algunos países acordaron mecanismos de pago bilaterales en Yuan y moneda corriente nacional, ante la incertidumbre del momento. Este antecedente podría tener nuevos avances en las actuales circunstancias. El economista financiero de la universidad de Stanford, Darriel Duffie, considera que esto es un incentivo para que muchos opten por las llamadas criptomonedas descentralizadas; oro, criptomonedas y otros activos no

tradicionales estarían en el espectro. Al respecto, mucho se debate sobre si el dólar podría perder una prevalencia como reserva internacional y como divisa preferida para el comercio mundial. Richard Portes, del London School of Economics, menciona que por ahora no hay alternativas plausibles para reemplazarlo.

La columnista de temas financieros del diario inglés Financial Times, Gillian Tett, ha mencionado en una columna el pasado 3 de marzo que, dadas las complejas relaciones financieras que existen en el mundo y que se evidenciaron en la crisis financiera de 2008-2009, no puede descartarse que efectos negativos puedan darse en el sector financiero, en especial en los mercados emergentes. Por eso la aplicación de sanciones económicas es una herramienta con límites y consecuencias que aún están por verse dada su actual magnitud y severidad. De igual la forma, la revista The Economist16, en un artículo reciente, señaló que el aislamiento prologado a naciones de gran tamaño económico generaría incentivos para la fragmentación de los mercados, en este caso de los mercados financieros internacionales como primer afectado. La ex economista jefe del FMI Githa Gopinath en dialogo con la revista Foreig Policy17 planteó que la fragmentación del sistema de pagos mundial y la recomposición de las reservas internacionales de muchos países, en favor menos exposición al dólar serían dos consecuencias rápidas de las sanciones actuales.

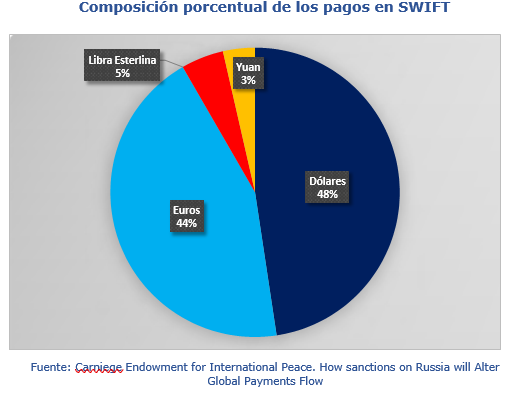

Un punto de mucho interés para el sector bancario global es la restricción de SWIFT hacia los bancos rusos y bielorrusos. Hoy SWIFT tiene 11.000 miembros en el mundo, de los cuales 200 bancos del mundo son accionistas. Las operaciones son hechas en dólares, euros y libras esterlinas (40%, 37% y 4% respectivamente). El Yuan chino alcanza hoy una porción del 3% de las transacciones. China contrapone su sistema que hasta ahora tiene una repercusión mas interna. El China National Advanced Payment System (CNAPS), tiene sin embargo una comunicación e interoperación con el sistema SWIFT.

Burhan Khadbai, en la Revista The Banker18, menciona que por ahora el impacto del retiro de SWIFT de algunos bancos rusos no tendrá impacto “serio”. Algunos recuerdan que SWIFT es una plataforma de datos, y mientras los datos fluyan, las operaciones pueden realizarse. Antes de SWIFT las operaciones se hacían vía fax, telefax o teléfono.

Según el analista Robert Green, del Carniege Endowment for International Peace, los pagos de las sanciones tendrían opciones de fluir vía TARGET219 y vía CHIPS20. En ese sentido, se menciona que los bancos rusos cuentahabientes de bancos estatales chinos podrían transar en yuanes y triangular o cruzar operaciones por SWIFT.

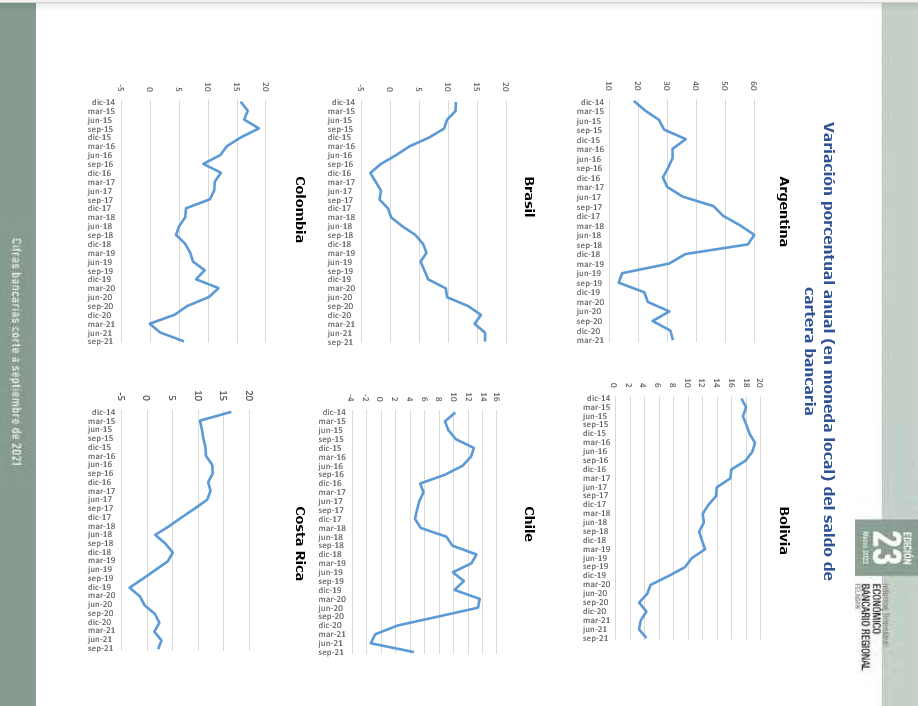

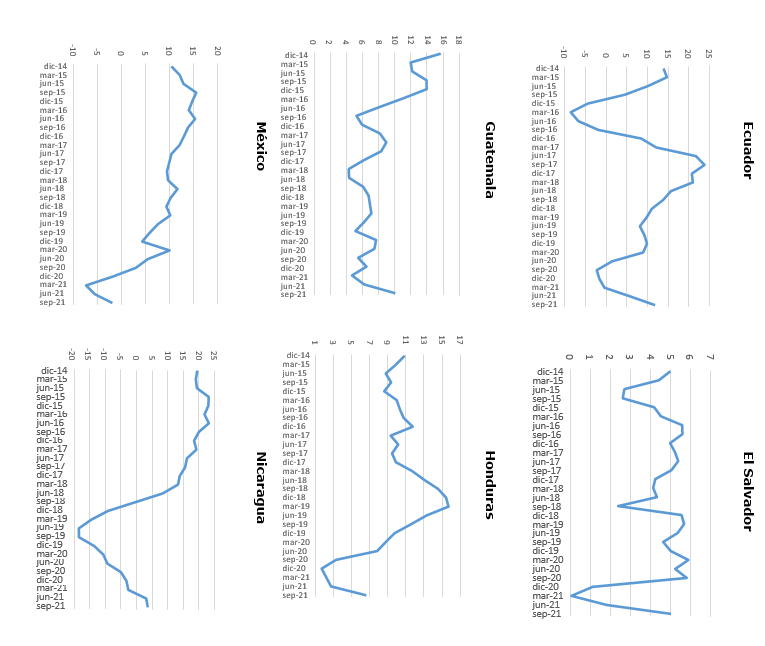

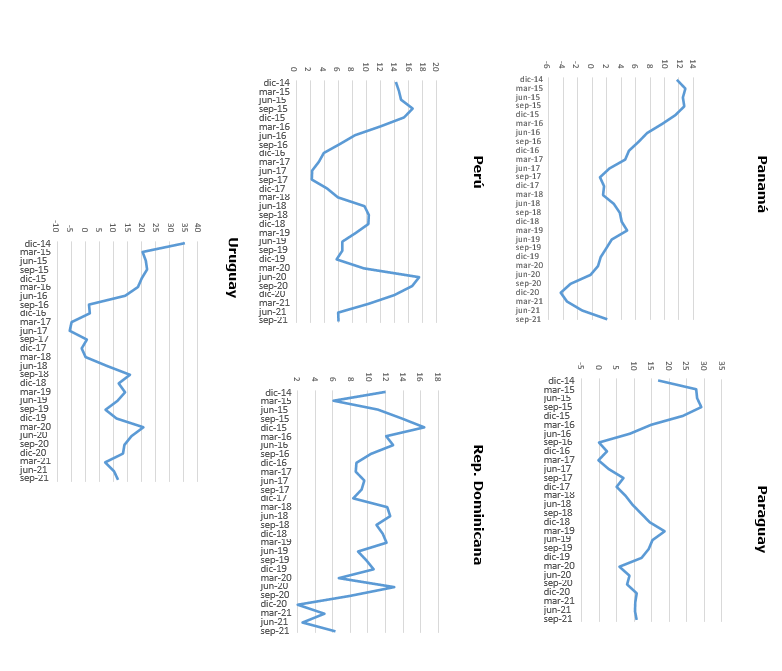

3.3 Cifras del sector bancario en el III trimestre de 2021

El sector bancario latinoamericano ha sufrido los embates de la peor recesión económica de los últimos 100 años o quizás un mayor horizonte temporal. Como siempre hemos afirmado en estos reportes, la banca no es ajena a la economía y los balances en muchos casos reflejan aspectos de la realidad económica general. Para que los balances y las entidades resistan con suficiencia los vientos adversos, es necesario una combinación de capital suficiente que absorba eventuales perdidas, una gestión eficiente en materia de gastos y gestión de cartera, así como la adecuada predicción de las principales tendencias que los clientes así demandan.

A septiembre de 2021, los activos del sector crecían a una tasa en dólares del 4.1%.

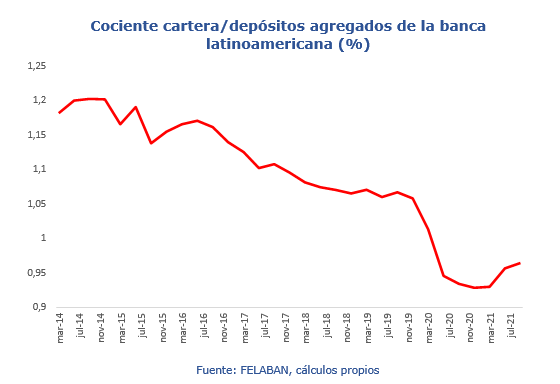

Durante los últimos 3 trimestres analizados la relación cartera/depósitos agregados viene mostrando una ligera recuperación, lo cual indica que el proceso de reactivación de la economía puede estar en curso en buena parte de la región, lo cual se ve en las cifras de cartera de crédito. Igualmente, se observa que muy posiblemente se presentó una reducción de los depósitos agregados en la región. En ediciones anteriores en este informe manejábamos la hipótesis de trabajo de un aumento en los depósitos bancarios motivo precautelativo, generando una profunda contracción del consumo de los hogares y las empresas en momentos de confinamiento y cuarentenas estrictas. Este proceso debe haber cambiado de signo en el año 2021, en especial en segundo semestre del año cuando el consumo se reactivó e impulso un proceso de recuperación.

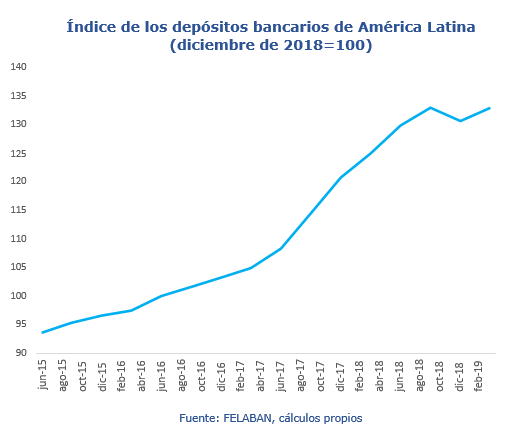

La dinámica de aumento de los depósitos que creció en promedio al 17% nominal en el año 2020, cambió en el 2021 al ser en promedio un 10.2% en los primeros 9 meses del año. Es altamente posible que ese menor crecimiento de los depósitos implique una conversión al gasto de los hogares y necesariamente un impulso a la reactivación económica. Es claro entonces que la banca cumplió con su labor de ser custodio idóneo de los recursos líquidos de la economía. Esto se puede corroborar al ver la dinámica de los depósitos medido en un índice promedio de la región, construido con base en el comportamiento de los mismos valorados en moneda local.

Diferentes acciones llevaron a que el crédito se comporte mucho mas dinámico durante la segunda parte del año 2021. Los alivios de cartera, reprogramaciones o Re diferidos terminaron en buena parte su vigencia. No así buena parte de los programas de estimulo fiscal que por un lado generaban ayudas, alivios a los hogares mas pobres de la región. Igualmente, muchos programas de crédito empresarial, mantenimiento de nómina y de incentivos a la inversión con el respaldo de garantías públicas fueron ejecutados dentro de ese tiempo. Igualmente, el levantamiento de muchas restricciones a la movilidad y la apertura de negocios y comercios impulsó una dinámica de gasto. Un ejemplo de esto lo evidencia el Banco Central de Chile en su reporte semestral de estabilidad financiera del 16 de noviembre de 2021 mencionaba que “los hogares permanecen con alta liquidez, han visto reducidas sus necesidades de financiamiento y han mantenido acotado el impago en el corto plazo, aunque erosionando sus ahorros”.

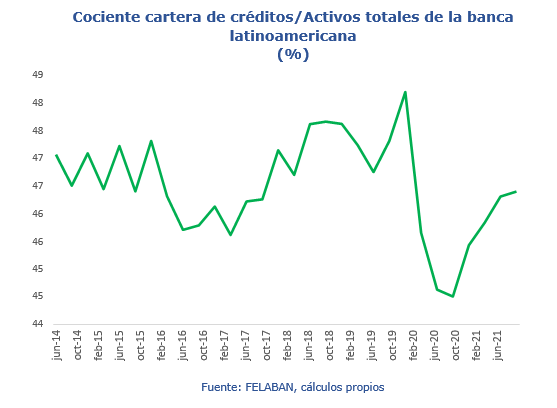

En el gráfico anterior se observa como el crédito pudo tener un comportamiento mejor, desde el punto bajo que se alcanzó en el año 2020 en el III trimestre del año. Un ejemplo del tema lo brinda el Banco Central de Brasil, que, en su reporte de Estabilidad Financiera de noviembre de 2021, menciona que el efecto de unas tasas de interés bajas históricamente fue aprovechado por muchos deudores del mercado hipotecario por ejemplo. Igualmente, en la medida en las restricciones de movilidad de levantaban se observó un mayor apetito por riesgo de parte de los bancos, al ofrecer mayores líneas de crédito de consumo en distintas modalidades.

El crédito viene enfrentando fuerzas encontradas en la actual coyuntura. Por un lado, una recuperación del consumo y de la economía en general. Por otro, está el decidido cambio de signo de la política monetaria. El aumento de tasas de interés y el retiro de los estímulos monetarios y fiscales. En ese sentido la inflación y su reiterado aumento en prácticamente casi todos los países de la región, aparece como un lastre para la actividad financiera y de paso la actividad crediticia.

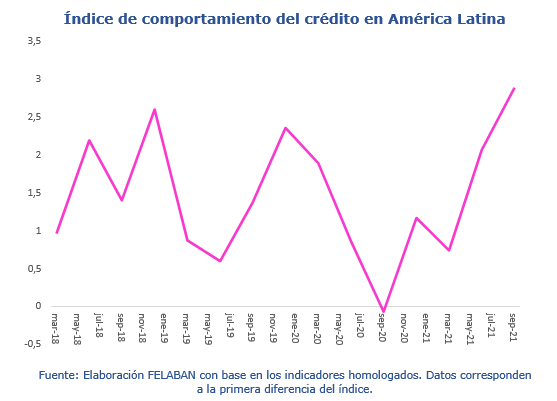

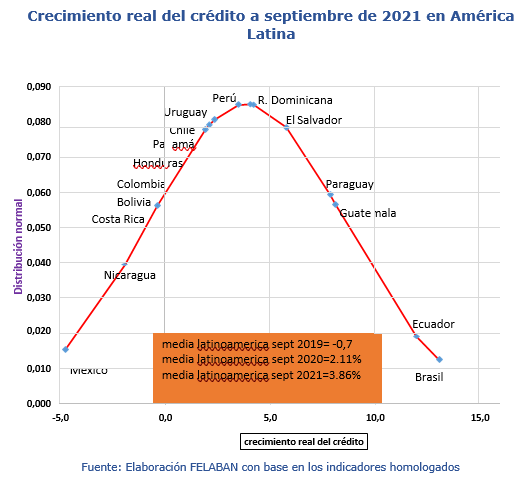

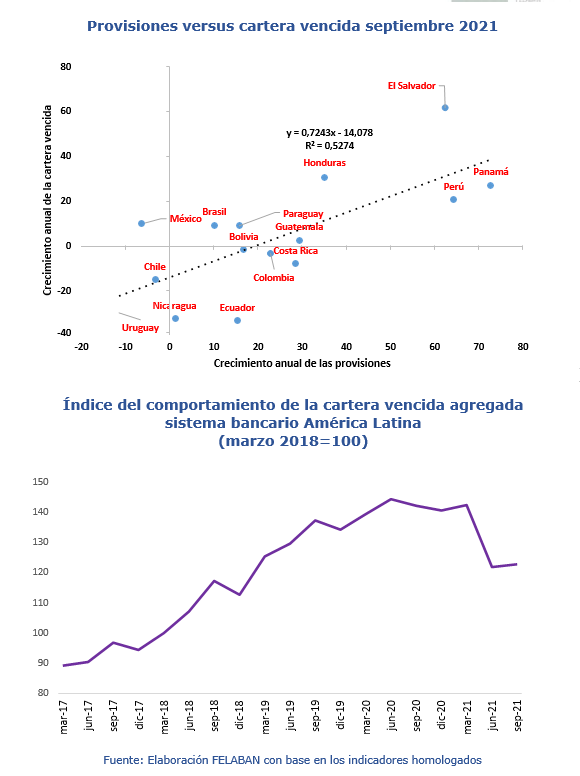

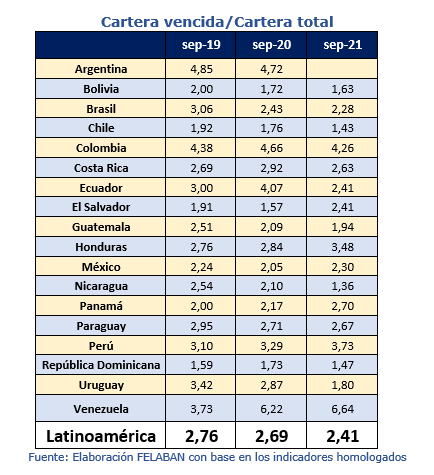

Uno de los puntos a destacar es que los temores de una recesión prolongada que terminara por afectar las variables financieras con mayor severidad pudo disiparse con relativa tranquilidad. Esto gracias al proceso de vacunación que se aceleró en el año 2021 y que en el 2022 prosigue un curso normal. Hay que decir que con la reactivación de la economía y en particular del consumo de los hogares, la tendencia creciente de una cartera vencida. Mientras que la cartera vencida creció a una tasa promedio del 4% durante el año 2021 en la región, el mismo indicador, en 9 meses de 2021, hizo a una tasa del 0.5% moderando el comportamiento.

Sobre el particular, bien vale señalar que un mejor registro del indicador de calidad de cartera se observa en buena parte de los países de la región.

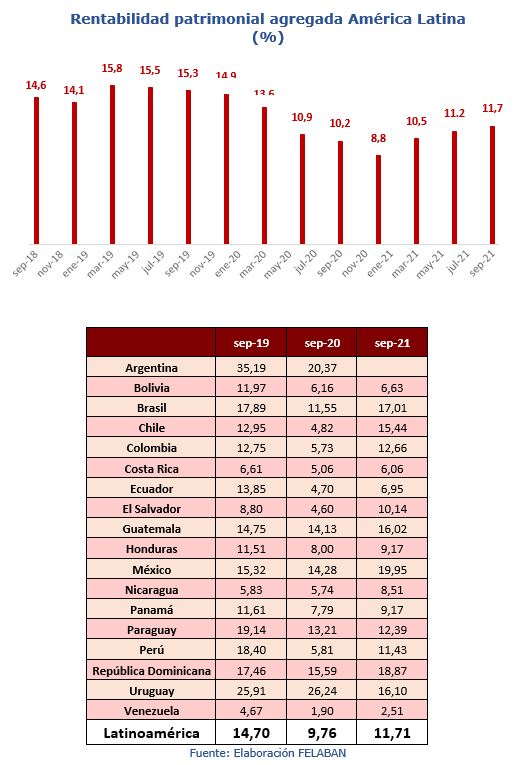

A nivel de resultados puede mencionarse que una mejora de la rentabilidad sostenida se empieza a observar en los datos de septiembre de 2021. La rentabilidad promedio de la región es de 11.71% (patrimonial), mientras que un año antes era de 9.76%. Es posible que niveles de 2 dígitos se mantengan, pero no cerca a los niveles históricamente observados en el lustro anterior. Esto dados aspectos tales como la inflación (licua la rentabilidad nominal), la política monetaria adversa y una perdida de momento en el proceso de recuperación económica que implicará menos crecimiento del esperado. Esto dada la combinación de factores locales y factores internacionales tales como las tensiones geopolíticas.

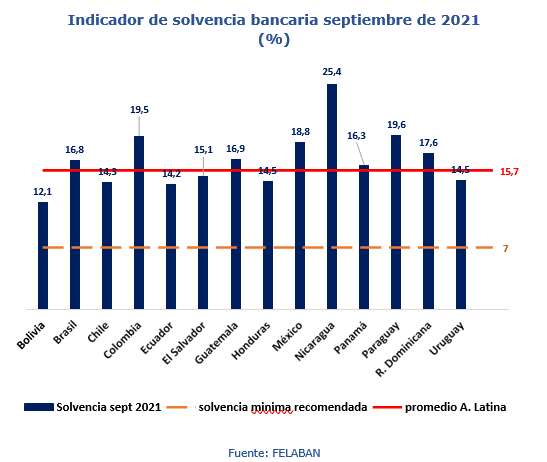

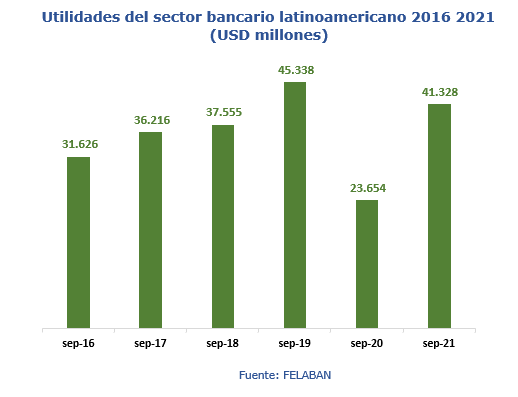

En estos informes se ha destacado que muy a pesar de los vientos adversos en la economía y en el mundo el sector bancario se mantiene resistente con una solvencia patrimonial por encima de la recomendada internacionalmente y generando rentabilidad. Hay que mencionar por un lado que el patrimonio en dólares creció en septiembre de 2021 a una tasa del 13.68% nominal. Las utilidades lo hicieron a una tasa del 74.7% en septiembre de 2021.

La generación de utilidades y de rentabilidad, acompañada de una solidez patrimonial, sigue siendo un tema notable para la banca regional. Esfuerzos de gestión sin duda se seguirán haciendo en temas tales como la prestación de servicios no presenciales a mayores capas de población, la atención a las zonas mas lejanas de la geografía, la atención de la pequeña y mediana empresa (ojalá acompañada de procesos de formalización económica), así como la integración con los mercados de capitales, tanto domésticos, como en bloques que para tal fin se han generado en los últimos años. Por supuesto, es necesario que reformas estructurales en los campos tributario, del gasto público, de la seguridad social y de las instituciones de salud y educación promuevan una mayor viabilidad de las economías ante los mercados financieros internacionales. La región necesita de los mercados para financiar varios de sus proyectos

actuales y futuros. Por supuesto, garantizar la capacidad de pago futura para la honra de los compromisos financieros internacionales, es tener apertura para la financiación. Esto sería un requisito para la financiación internacional y la estabilidad macroeconómica futura.

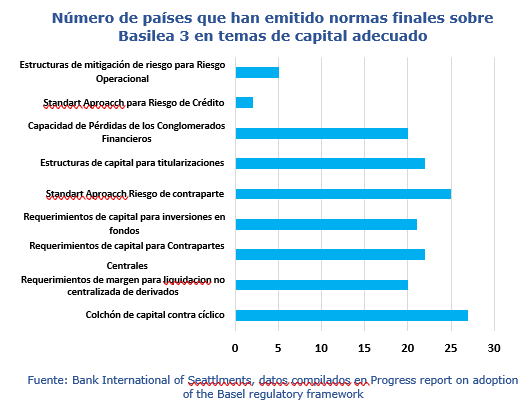

El monto del patrimonio en la banca de América Latina bajo el escrutinio de las cifras luce como adecuado. El Acuerdo de Basilea III (en su denominación genérica) sugiere a la regulación global un segundo énfasis en la calidad del capital acopiado. Hay que decir que según el propio Comité de Supervisión Bancaria de Basilea los temas de mas avance son los colchones contra cíclicos, el enfoque de conglomerados y los riesgos centrales de contra parte. Aún no hay tantos avances normativos en los temas de riesgo operacional, por ejemplo. Hay que recordar que durante los 2 últimos años los calendarios se extendieron en el tiempo y seguramente algunas acciones en ese sentido tomarán mas tiempo en ser una realidad en mas países del mundo, incluida América Latina.

4. Actualización Regulatoria

- Brasil

FRTB – Basilea III – Resolución BCB n° 111

El Banco Central de Brasil publicó la Resolución BCB n° 111, que regula sobre los criterios para la clasificación de instrumentos en los portafolios de negociación en los portafolios bancarios, sobre los requisitos de gobernanza relacionados con las mesas de operaciones en que son gerenciados los instrumentos sujetos a riesgo de mercado, y sobre las exigencias para el reconocimiento de transferencias internas de riesgos en la determinación de los requisitos mínimos de que trata la Resolución n° 4.193.

El regulador está implementando en Brasil la Revisión Fundamental del Libro de Negociaciones (FRTB) en el marco regulatorio de riesgo de mercado. La implementación será realiada en cuatro fases y la regla publicada pertenece a la priemra etapa del rpoyecto. La Resolución fue objeto de debate en la industria bancaria a través del Aviso de Consulta Pública n° 81/2021.

La normativa establece los criterios de clasificación de los instrumentos financieros en el portfolio de negociación o en el portafolio bancario. El reglamento presentó listados de clasificación de los instrumentos de cada portafolio, con el fin de establecer los requisitos documentales, de gobierno y de control interno que aseguren la adecuación en el proceso de clasificación. Los requisitos de clasificación de los instrumentos en los respectivos portafolios deben ser cumplidos por todas las instituciones financieras entre los segmentos S1 y S4.

LFL – Resolución BCB n° 110

El Banco Central aprobó la Resolución BCB n° 110, que estableció y reglamentó las Líneas Financieras de Liquidez (LFL). Las líneas son operaciones de préstamo permanente contra una canasta de garantías, en moneda local, para instituciones financieras.

La regulación es una acción de agenda BC#, en la dimensión e competitividad, que busca incrementar la eficiencia del mercado a través del desarrollo de nuevas líneas de liquidez.

La Resolución creó dos modalidades operativas de líneas, a saber:

- Línea de Liquidez Inmediata (LLI), que es una línea de muy corto plazo de hasta cinco (5) días hábiles y tiene como objetivo facilitar la gestión de flujos de caja en las instituciones durante ese período. Su costo será de Selic + 0,60% anual.

- Línea de Liquidez a Plazo (LLT), tiene por objetivo atender las necesidades de liquidez derivadas de descalces entre operaciones activas y pasivas de instituciones financieras, abarcando operaciones por un plazo de hasta trescientos cincuenta y nueve (359) días consecutivos. El costo disminuirá en el tiempo, con una tasa efectiva de Selic + 0,75% anual si se contrata hasta por un mes, y de Selic + 0,47% anual si se contrata por un año.

Administración de los Riesgos sociales, ambientales y climáticos – Resoluciones CMN nº 4.943, n° 4.944 y n° 4.945.

El Consejo Monetario Nacional (CMN) aprobó en el mes de septiembre un conjunto de leyes cuyo objetivo es promover la mejora de las normas de gestión de riesgos sociales, ambientales y climáticos, y de la elaboración de la Política de Responsabilidad Social, Ambiental y Climática (PRSAC) por parte de las instituciones que integran el Sistema Financiero nacional (SFN).

Las normas divulgadas en este paquete fueron:

- Resolución CMN n° 4.943: que modifica la Resolución n° 4.557. La norma modifica las instrucciones de gestión de riesgos sociales, ambientales y climáticos aplicables a las instituciones del SFN clasificadas en los segmentos S1, S2, S3 y S4.

- Resolución CMN n° 4.944: que modifica la Resolución n° 4.606, responsable de los lineamientos para la gestión de riesgos sociales, 38 ambientales y climáticos aplicables a las instituciones del SFN clasificadas en el segmento S5.

- Resolución CMN n° 4.945; establece nuevas reglas sobre la Política de Responsabilidad Social, Ambiental y Climática (PRSAC) y sobre las acciones para su implementación efectiva por parte de las instituciones del SFN.

Los reglamentos previamente mencionados fueron establecidos en el contexto de la agenda BC#, en su dimensión de Sostenibilidad, que busca ubicar al banco Central de Brasil en una posición de vanguardia con relación a sus pares internacionales en lo relativo al tratamiento de los aspectos socioambientales y climáticos.

Resolución BCB n° 139 y Instrucción Normativa n° 153: regulaciones que rigen la divulgación del Informe de Riesgos y Oportunidades Sociales, Ambientales y Climáticas (Informe GRSAC).

- Chile

Las colocaciones bancarias mostraron cierta recuperación en el tercer trimestre de 2021, tras haber sufrido una profunda caída durante la primera mitad del año, registrando al cierre de septiembre 2021 una variación nula (en términos reales) respecto a igual mes del año anterior.

La morosidad mayor a 90 días siguió disminuyendo, marcando un nuevo mínimo histórico.

La rentabilidad continuó recuperándose en el tercer trimestre, luego de que en 2020 se registrara el resultado más bajo de los últimos 30 años.

La solvencia se mantuvo sólida.

- Colombia

RE No. 6 del 30 de septiembre de 2021: por medio de la cual se modifica la RE No. 4 de 2006 sobre regulaciones de los sistemas de compensación y liquidación de divisas y sus operadores, la RE No. 12 de 2008 sobre regulaciones de las Cámaras de Riesgo Central de Contraparte, sus operadores y se autorizan operaciones sobre divisas, y la RE No. 5 de 2009 sobre regulaciones de los sistemas de pago de alto valor, sus operadores y participantes.

Circular Externa N°014: imparte instrucciones especiales aplicables a la actividad de financiación colaborativa a través de valores, reglamentado los decretos Decretos 1357 de 2018 y 1235 de 2020.

Circular Externa N°15: imparte instrucciones relacionadas con los prospecto

y reporte de información en procesos de inscripción temporal de valores. 39

Circular Externa Nº18: imparte instrucciones sobre el “Sistema Integral de Administración de Riesgos (SIAR) y Sistema de Administración de Riesgos de las Entidades Exceptuadas del SIAR (SARE)”.

Documento del Consejo Nacional de Política Económica y Social (CONPES) emitido por el DNP sobre la Política Nacional contra el Lavado de Activos, el Financiamiento del Terrorismo y la Proliferación de Armas de Destrucción Masiva (LA/TF/PADM) pública política. Cuyo propósito es mejorar la efectividad del Sistema LA/FT para prevenir, detectar, investigar y perseguir los fenómenos de LA/TF/PADM, así como perseguir los dineros resultantes de su comisión en escenarios heterogéneos y cambiantes.

Se constituye Lulo Bank y BTG Pactual como nuevas entidades bancarias

- Ecuador

La cartera de crédito alcanzó los 13 meses consecutivos de crecimiento, así, la cartera bruta al ubicarse en USD 32.094 millones en septiembre de 2021, representó un crecimiento anual de 11,9% y mensual de 1,9%.

La Junta de Regulación de Política Financiera aprobó la nueva metodología del cálculo de las tasas de interés. La Resolución No. JPRF-F-2021-004 establece las tasas de interés activas máximas que entran en vigencia a partir del 01 de enero de 2022. En esta, se toma en cuenta los siguientes componentes: costo de fondeo, costos de riesgo de crédito, costos operativos y costos de capital.

La nueva metodología implica una reducción de las tasas máximas en ocho de los 13 segmentos de crédito, asimismo, estos techos serán revisados cada seis meses y variarían de acuerdo al contexto económico.

- Panamá

El 30 de septiembre de 2021, acabó la extensión de moratoria bancaria que se había extendido en el mes de junio del mismo año. Mediante Acuerdo No. 02- 2021, “se extendía el plazo para reestructuración de préstamos modificados por 90 días desde el 1 de julio hasta el 30 de septiembre de 2021.

Mediante Resolución SBP-0033-2021 (de 9 de abril de 2021) se autoriza la fusión del banco ATLANTIC SECURITY BANK Y ASB BANK CORP. De la cual ASB BANK CORP. será la entidad sobreviviente