Los Servicios Financieros Digitales en América Latina

Investigación realizada por Anif para FELABAN – CAF 1

(Panorama Global del Fintech y resultados de América Latina)

Octubre de 2018 (Resumen)

Este documento analiza el grado de poder disruptivo de la aplicación de tecnologías de punta sobre las transacciones financieras a nivel global (fenómeno conocido como el Fintech). A partir de allí, se presentan las implicaciones que ello está teniendo sobre el desarrollo del mercado bancario, con particular atención al caso de América Latina.

Esas plataformas digitales vienen compitiendo arduamente, destacándose las grandes compañías tecnológicas, cada una con enfoques de negocio específico: Google (Inteligencia Artificial), Amazon (cloud computing-Big- Data), Apple (conectividad celular), Microsoft (aplicaciones corporativas y cloud computing) y Facebook (manejo de Big-Data en redes sociales). En paralelo, los sistemas transaccionales masivos, de pagos P2P y las denominadas “wallets” (Paypal, Wechat-Tencent y hasta Whatsapp) están creciendo como importantes alternativas dentro del contexto del mercado financiero, representando una fuente de tensión para los negocios bancarios tradicionales, así el grado de disrupción actual sea “tan solo” del 28% (según la encuesta PwC). La conclusión es que el sistema bancario sabe que todo esto es una amenaza latente y por eso ha despertado en años recientes con oleadas de adquisiciones-alianzas con startups (mejorando su capital humano en el proceso) para así desarrollar su provisión de servicios tecnológicos a través de los llamados “hubs de innovación internos”, apalancados también en modelos de outsourcing.

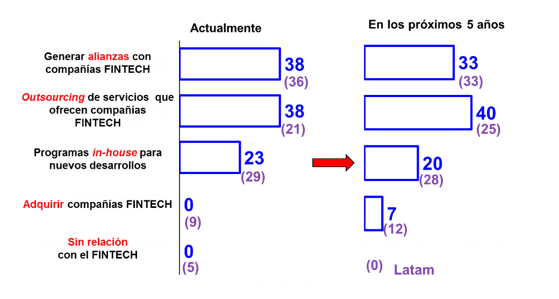

Aquí también reportamos los resultados de una encuesta realizada sobre la percepción que tiene la banca que opera en América Latina respecto de este fenómeno Fintech, encontrándose lo siguiente: i) se tienen alianzas con compañías Fintech (36% de la muestra); ii) innovación “orgánica” al interior de los bancos (29%), donde muchos han implementado sus propios “laboratorios digitales”; iii) outsourcing de servicios digitales a compañías Fintech (21% de la muestra); y iv) adquisiciones de compañías Fintech (9%). Adicionalmente, se encontró que la región tiene algunos desarrollos de consideración en lo referente a la oferta de banca digital, aunque existen algunas brechas debido a la baja absorción de dichos servicios por el lado de la demanda (donde parte importante de la clientela aún está volcada sobre medios tradicionales como las oficinas físicas).

Prospectivamente, esa encuesta destaca los siguientes retos para América Latina: i) modificaciones al marco regulatorio actual; ii) alta exigencia en ciberseguridad; y iii) superación de la resistencia cultural al interior de los bancos. Dichas entidades financieras proyectan que, durante el próximo quinquenio, tendrán que repartirse con los startups nuevos nichos del mercado, aunque cerca del 35% piensa que sus actuales estrategias de innovación (más bien de tipo reactivo) serán suficientes para mantener su liderazgo financiero. Este documento también entra en el detalle de las muestras individuales de Colombia, Paraguay, Perú, Ecuador, México y Argentina. Por tema de insuficiencia de datos, las respuestas restantes se agregan en un rubro de “Resto” de América Latina (agrupando las respuestas de los bancos de Brasil, Uruguay y la Asociación Bancaria de República Dominicana).

ÍNDICE

- Introducción………………………………………………………………………………………….. 3

- Resultados de la encuesta de Banca Digital para América Latina…………. 11

- Resultados de la encuesta de Banca Digital por país………………………… 25

- Conclusiones………………………………………………………………………………….. 110

Referencias………………………………………………………………………………………………. 119

Anexo 1. Encuesta de Banca digital en América Latina……………………………… 121

Los Servicios Financieros Digitales en América Latina

I. Introducción

Los servicios financieros prestados a través de medios digitales están generando una verdadera revolución disruptiva. Este proceso se conoce como “Fintech”, lo que corresponde a la tecnología al servicio del sistema financiero. El término Fintech engloba tanto los productos-servicios financieros de índole tecnológico aplicados a la intermediación financiera tradicional bancaria como a sus extensiones a toda la gama del mercado de capitales (incluyendo plataformas, servicios de internet, aplicaciones de telefonía celular, etc.).

Esa revolución tecnológica ya ha generado grandes innovaciones en los sectores de: comercio (vía E-commerce, Amazon-Alibaba), transporte (Uber-Lyft-Cabify), hotelería (Airbnb), medios de entretenimiento y contenido digital (Netflix) y cadenas de información y publicidad (Facebook-Google, con avances de elevada segmentación y focalización en dichos esfuerzos publicitarios). En todos ellos, la característica transversal ha radicado en un uso mucho más eficiente de los insumos de datos masivos y de su potencial expansión hacia nueva clientela. En esto juegan un papel primordial los avances de enganche tecnológico a través de plataformas informativas con algoritmos de Inteligencia Artificial que hoy tienen la capacidad de diseñar “máquinas que aprenden” (ejemplo Deep-Mind de Google y Watson-IBM), ver Agrawal et al., 2018. Allí también se tienen las ventajas de las redes en línea y la capilaridad de la telefonía móvil, con el despliegue de teléfonos inteligentes de alta capacidad de procesamiento (cada vez a menores costos), convirtiéndose en verdaderas “agencias virtuales”.

Como veremos, todo ello ha implicado una gran profundización del llamado “capitalismo sin capital”, dado el auge de la inversión en activos intangibles (Haskel y Westlake, 2017). Su elemento característico tiene que ver con la velocidad con que están cambiando la forma de hacer los negocios y de valorar los intangibles relacionados con patentes y sus “aplicaciones tecnológicas”. Basta advertir que Uber es la compañía de transporte más grande (sin tener un solo taxi); Airbnb el hotel más grande (sin tener una sola habitación); y Amazon un almacén global (tan solo disponiendo de bodegas, sin atención directa al consumidor). En este último punto cabe hacer la salvedad del piloto de almacén Amazon GO en Seattle (y, más recientemente, Four-Star en Nueva York), donde sensores y cámaras debitan los precios de los productos de las cuentas-Amazon de sus clientes (obviando la necesidad de cajas registradoras).

1. Panorama global del Fintech

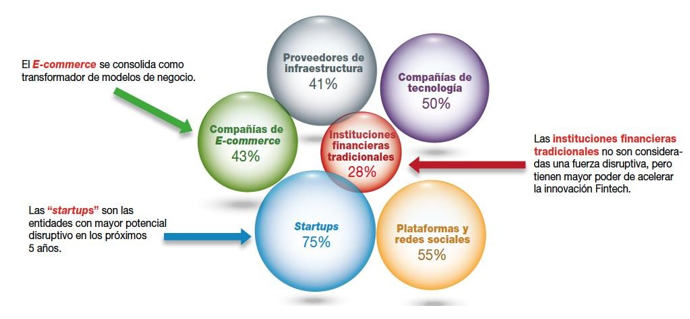

El gráfico 1 busca dimensionar los potenciales efectos disruptivos con base en el Global Fintech Report (PwC, 2017). Allí se observa cómo el elemento de mayor disrupción ha provenido de las llamadas startups (específicamente de empresas independientes especializadas en tecnología), según el 75% de los encuestados. Dichas startups se han venido popularizando a nivel internacional, con particular velocidad desde el estallido de la crisis financiera de 2008. Existe una doble hipótesis sobre por qué ese efecto disruptivo tendría pronto particular incidencia sobre el sector financiero: i) los costos de mayor regulación sobre el sector bancario (bajo la nueva plantilla de Basilea III) abren oportunidades a “operaciones no bancarias”, ayudándoles a eludir su pesada carga regulatoria; y ii) todavía existe algo de “desconfianza” global sobre el sector bancario tras la pesadilla generada por la crisis de Lehman (en 2007-2008) que desató una prolongada “Gran Recesión” (2010-2013), ver Anif (2016).

Gráfico 1. Impacto disruptivo del Fintech

(% de respuestas afirmativas sobre potencial de disrupción durante el próximo quinquenio)

Fuente: PwC Global Fintech Survey 2017.

La mayoría de estas entidades Fintech ha adoptado modelos de alta especialización en productos- servicios particulares, empleando avanzados algoritmos de Big-Data para atomizar la industria de la multibanca global (el consabido “un-bundling”, ver Chisti y Barberis, 2016). Dicho en otras palabras, en la revolución Fintech están confluyendo elementos clave de desintermediación-descentralización del llamado crowd (vía dichas startups) vs. el core de la banca tradicional (ver McAfee y Brynjolfsson, 2017).

Otra puerta de entrada del Fintech al negocio bancario ha provenido del E-commerce, observándose tendencias divergentes en China vs. Estados Unidos, ver The Economist, 2017. En el primer caso, se ha “aprovechado” la baja penetración de la infraestructura financiera tradicional (tarjetas débito-crédito)

para masificar los pagos online o vía celular, al punto de convertirse China en el líder Fintech a nivel mundial. Allí ha sido clave el éxito de Alibaba, el cual ha logrado importantes avances a través de su subsidiaria Ant Financial recurriendo a: i) ALI-Pay, siendo actualmente el sistema de pagos electrónicos más grande a nivel global; ii) ofertas de fondos de money market a sus usuarios (también contando con el fondo de mayores montos de activos administrados); y iii) financiamiento a sus proveedores, llegando incluso a establecer sus propios sistemas de scoring de crédito alternativos.

En Estados Unidos, el líder indiscutible del E-commerce es Amazon, aplastando la competencia del comercio tradicional de Walmart-Macy´s y similares (destacándose la reciente quiebra del conglomerado Sears-Kmart, ver Anif, 2017a). Allí han jugado a su favor: i) liderazgo tecnológico en el manejo de datos-clientes-proveedores, incluyendo probablemente la red más eficiente de transporte- logística a nivel global; y ii) amplia disponibilidad de capital barato, donde sus accionistas (contraintuitivamente) le “perdonan” sus cuasi nulas ganancias operacionales hasta la fecha, esperando que sus abultadas inversiones permitan consolidar pronto rentas monopólicas prospectivas (ver Galloway, 2017).

Las apuestas de Amazon en los servicios financieros aún no son significativas en su modelo de negocio. Ello se explica por la alta dependencia de la infraestructura financiera tradicional a la hora de los pagos vía tarjetas de crédito (aunque ya se puede cargar dinero en efectivo a las cuentas Amazon mediante Amazon Cash, cumpliendo el papel de custodio del dinero que cumplen los bancos en las cuentas corrientes). Sin embargo, la amenaza de Amazon sobre el sector financiero, tras su rápida penetración comercial en Estados Unidos, hoy es de alta preocupación para la banca tradicional. Los mejores ejemplos tienen que ver con las recientes desvalorizaciones de acciones en sectores donde Amazon ha mostrado intención de participar (Droguerías-Walgreens-CVS o Transporte-UPS, entre otros).

Adicionalmente, Amazon ya ha comenzado a hacer algunos “pinos” en el Fintech, mediante préstamos a sus compañías asociadas (Marketplace); alianzas con J.P. Morgan Chase para establecer vasos comunicantes entre cuentas-Amazon y bancarias; y adquisiciones de startups (Emvantage Payments y BankBazaar). Ello también está ocurriendo en economías emergentes en: i) India, donde Amazon tiene un servicio de recogida de efectivo a domicilio que permite a los clientes cargar dinero en una billetera digital; y ii) México, donde Amazon tiene un servicio de pago en efectivo destinado a ser una alternativa a una tarjeta de crédito o débito.

Lo que está quedando claro es el alto poder disruptivo del Fintech a través del manejo de datos y de las redes que va generando sobre potenciales clientes. Las grandes plataformas tecnológicas vienen compitiendo arduamente, donde se destacan: Google (como líder de la Inteligencia Artificial), Apple (por su conectividad en la nube), Microsoft (por sus aplicaciones corporativas), e inclusive Facebook (por el detalle de conocimiento social). Nótese cómo en China esas mismas redes ya están jugando un papel preponderante vía el conocido Wechat (propiedad del conglomerado tecnológico Tencent). Su poderío radica en entrelazar la conectividad de un Whatsapp con opciones de transacciones financieras. Además, en dicha consolidación Fintech de China ha jugado el apoyo-protección estatal, bajo la figura de los llamados “National Champions”, teniendo como resultado el oligopolio tecnológico de las llamadas “BATs” (Baidu, Alibaba y Tencent, ver The Economist 2018a).

Nótese cómo allí tienen evidentes ventajas comparativas las grandes compañías tecnológicas (por las mencionadas tecnologías y sus presupuestos de inversión), donde a las “Big Four” americanas (Amazon, Facebook, Google, Apple) se unen los mencionados BATs. Frentes clave de competencia serán los desarrollos de cloud computing (donde los líderes actuales son Amazon-AWS y Microsoft- Azure), la profundización del E-commerce y las denominadas aplicaciones de integración de programación (las llamadas APIs, siendo los códigos computacionales-procedimientos que permiten a variedad de aplicaciones el acceso a datos financieros). Todos estos temas de amenazas de las grandes compañías tecnológicas ya son un tema de álgido debate en la industria financiera, incluso en las discusiones regionales de América Latina (ver Felaban-ASBA-BID, 2018).

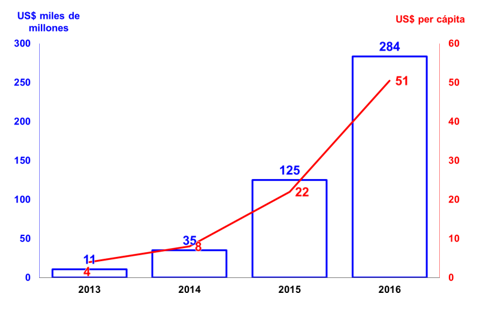

Lo curioso es que el mencionado reporte global PwC concluye que la disrupción actual sobre la banca tradicional es más bien de bajo calado a nivel global (del orden de un 28% según la encuesta PwC). Ello es consistente con las amenazas del evidente desarrollo de los préstamos vía plataformas Fintech observado durante el último quinquenio (ver Claessens et al., 2018). Estimaciones recientes sugieren que dichos préstamos (desembolsos) Fintech rondan niveles del orden de US$284.000 millones a nivel global, según las cifras más recientes del año 2016 (vs. niveles de solo US$10.555 millones en 2013), ver gráfico 2. Nótese cómo ello equivale a casi triplicar dichos volúmenes crediticios cada año durante el período 2013-2016 (expansiones promedio anual del 200%).

Gráfico 2. Préstamos (desembolsos) vía plataformas Fintech a nivel global

Fuente: Claessens et al. (2018).

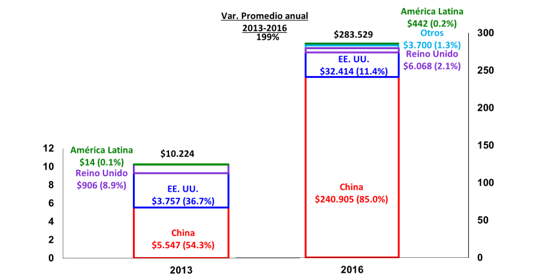

Según lo mencionado, el líder en dichos préstamos Fintech es China (US$241.000 millones en 2016 vs. US$5.550 millones en 2013; 85% del total), seguido de los Estados Unidos (US$32.400 millones en 2016 vs. US$3.750 millones en 2013; 11% del total), ver gráfico 3. Con participaciones algo más pequeñas aparecen Gran Bretaña (US$6.100 millones en 2016 vs. US$906 millones en 2013; 2% del total), Asia-pacífico (US$1.757 millones en 2016 vs. US$98 millones en 2013; 0.6% del total) y la Zona Euro (US$1.640 millones en 2016 vs. US$266 millones en 2013; 0.6% del total).

Gráfico 3. Préstamos (desembolsos) vía plataformas Fintech: principales países (US$ millones y % del total)

Fuente: Claessens et al. (2018).

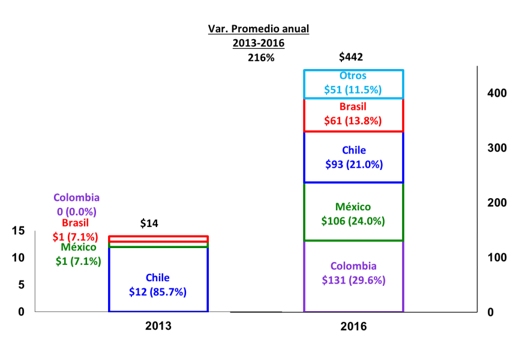

En lo referente a América Latina, las participaciones aún son marginales (US$442 millones en 2016 vs. US$14 millones en 2013; 0.2% del total). Sin embargo, se observan incrementos importantes en Colombia (US$131 millones en 2016 vs. valores nulos en 2013; 30% del total de América Latina), México (US$106 millones en 2016 vs. US$1 millón en 2013; 24% del total de América Latina), Chile

(US$93 millones en 2016 vs. US$12 millones en 2013; 21% del total de América Latina) y Brasil (US$61 millones en 2016 vs. US$1 millón en 2013; 14% del total de América Latina), ver gráfico 4.

Gráfico 4. Préstamos (desembolsos) vía plataformas Fintech: América Latina (US$ millones y % del total de América Latina)

Fuente: Claessens et al. (2018).

Tal vez es dicho dinamismo Fintech por el cual la industria bancaria percibe amenazas latentes. Por eso ha despertado en años recientes con oleadas de adquisiciones-alianzas con startups (mejorando su capital humano en el proceso) para así lograr una mejor provisión de servicios tecnológicos a través de los llamados “hubs de innovación internos”, apalancados también en modelos de outsourcing. Aquí cabe mencionar que mucho del aparente retraso de los bancos tradicionales se debe también a trabas regulatorias que los ponen en una condición de juego diferente a los startups (donde han sido sonados los recientes casos de reclamos de la banca española a la Comisión Europea para impedir dicho arbitraje regulatorio).

Finalmente, habrá que analizar las tendencias regulatorias que viene liderando la Unión Europea en la reciente Ley de Protección de Datos (General Data Protection Regulation-GDPR). Allí se introdujeron medidas encaminadas a mayor control de datos por parte de usuarios de plataformas, implementando requerimientos de “opt in” para divulgación a terceros, así como criterios de portabilidad y eliminación de datos (“right to be forgotten”).

2. Implicaciones macroeconómicas

Todos estos avances tecnológicos están ocurriendo a velocidades aceleradas, profundizando el llamado capitalismo “sin capital” (según lo discutido), donde la inversión en bienes-servicios intangibles (por excelencia aquellos relacionados con tecnología y comunicaciones) está

sobrepasando en importancia la inversión tradicional (aquella referida a infraestructura, maquinaria y similares).

Todo ello tiene profundas implicaciones macroeconómicas en los frentes de: i) contabilidad de cuentas nacionales y medición-lectura prospectiva de productividad y ciclo económico (dada la dificultad de medición de dichos intangibles); ii) laborales y de distribución del ingreso, con acelerada destrucción de trabajos tradicionales de la clase media, dada la retroalimentación de una rápida tendencia de robotización y requerimientos de capital humano altamente especializado (llegándose a hablar de una potencial división de la sociedad en las “castas” educadas-productivas y una clase media prácticamente “inservible”, según Harari, 2017); y iii) mayor concentración empresarial (monopolios), donde las grandes plataformas tecnológicas se benefician de la inexorable lógica de la economía de redes y la escalabilidad de dichos activos intangibles para asegurar rentas monopólicas (el consabido fenómeno del Winner Takes All).

Dicha concentración es particularmente evidente en los casos de Amazon (el cual explica cerca del 40% de las ventas en línea), Google (90% del mercado de buscadores) y Facebook (con la mayor red de datos individuales, rondando los 2.000 millones de usuarios activos). Todos ellos están compitiendo por “el mismo mercado”, donde a través del esquema de servicios aparentemente gratuitos, los usuarios terminan pagando con la “misma moneda” de sus datos personales.

Nótese cómo este fenómeno data-driven complica la regulación antimonopólica tradicional, pues allí no aplica el viejo argumento de “excedente del consumidor” que pueda apoyarse en potenciales controles de precios (ver The Economist, 2018b). Los controles estatales antimonopolio están teniendo que recurrir a: i) límites a las adquisiciones de dichas grandes firmas (pero despertando tarde frente a la compra de Instragram y Whatsapp por parte de Facebook y la de Waze a manos de Google), y recientemente virando hacia elementos de “seguridad nacional” (prohibiendo las autoridades americanas la adquisición de Moneygram a manos de Ant Financial); y ii) nueva regulación en el manejo de datos, dándole mayor control a los usuarios mediante opciones de portabilidad de su información hacia firmas rivales.

Cabe señalar que esta “portabilidad” ya está ocurriendo en la Zona Euro en lo referente al sector financiero (con la norma de protección de datos GDPR, según lo mencionado) y, en el caso de Colombia, se viene analizando esa “portabilidad bancaria” a través de la creación de un Número Único de Identificación Financiera (NUIF). En esto, en Colombia, el sector financiero estaría siguiendo lo ya ocurrido con la

“portabilidad” del número celular (desde 2011) o de las cotizaciones a la seguridad social en pensiones y salud (desde 1995). Prospectivamente, las autoridades deberán solucionar temas de arbitraje regulatorio de diferentes startups frente a los bancos tradicionales, cuya plantilla regulatoria de Basilea III parecería estar volviendo el negocio del core bancario más un servicio público de baja rentabilidad (utility). De allí que muchos bancos estén virando a plataformas tecnológicas que se construyen sobre dicho core, masificando servicios abiertos (Open Banking) mediante las mencionadas APIs (permitiendo una especie de “Lego Financiero” de comunicación con diferentes plataformas). Adicionalmente, deberán implementarse raseros equivalentes entre bancos-startups en lo referente a regulación-compliance, sobre todo en lo referente a trámites de lavado de activos y conocimiento de clientes (KYC-Know Your Customer).

Resultará de particular importancia evaluar dichos arbitrajes regulatorios potenciales de startups en los frentes de “efectos financieros-compuestos”, por ejemplo, al juntarse dichos elementos disruptivos tecnológicos con el shadow banking (pudiendo estarse gestando algunos excesos crediticios). Dicho efecto dual Fintech + shadow banking ha sido particularmente notorio en el mercado hipotecario de los Estados Unidos, dados los nuevos requerimientos de mayor capital-liquidez y políticas de originación de hipotecas a la banca tradicional (establecidos en la Ley Dodd-Frank, ver Anif, 2018a).

En dicho mercado de crédito hipotecario americano, la participación de shadow banks ha pasado del 30% al 50% durante 2005-2015 (rondando incluso niveles del 75% en los clientes más riesgosos), una parte importante de ella explicada por startups-Fintech (siendo un caso conocido la exitosa plataforma Quicken Loans, ver Buchak et al., 2018). Si bien allí se han dado ganancias en inclusión financiera (sobre todo de clientes riesgosos de estrato bajo), es bien sabido que dicho modelo de negocio funciona prácticamente con distribuciones al 100% de sus hipotecas por fuera de balance (vía titularizaciones) vs. el 30%-50% que acostumbra dejar la banca tradicional de esos activos hipotecarios al interior de su balance (muy por encima del mínimo regulatorio del 5% requerido por la Ley Dodd-Frank). Son estos tipos de arbitrajes regulatorios duales los que deberán seguir de cerca las autoridades regulatorias-supervisoras ahora que se perfila la parte bajista del ciclo económico durante 2020-2021, después de prácticamente una década de recuperación desde la crisis financiera en 2009 (siendo clara la migración de los riesgos financieros hacia actores no bancarios durante el período pos-Lehman).

II. Resultados de la encuesta de Banca Digital para América Latina

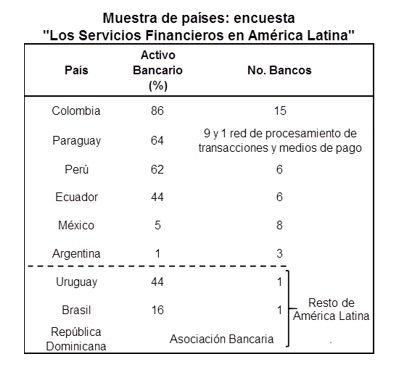

En esta encuesta de banca digital de América Latina participaron 51 entidades bancarias, con representación de consideración en países clave de la región, ver cuadro 1. Este documento se focaliza en los países donde se cuenta con masa crítica de respuestas, incluidos Colombia (15 bancos, representando un 86% de los activos bancarios del sistema), Paraguay (9 bancos y una red de procesamiento de transacciones-medios de pago, explicando el 64% de los activos bancarios), Perú (6 bancos, 62%), Ecuador (6 bancos, 44%), México (8 bancos, aunque con participación de solo el 5% de activos) y Argentina (3 bancos, explicando solo el 1% de activos).

La encuesta también incluye un rubro al cual hemos denominado como “Resto de América Latina” conformado por las respuestas provenientes de Brasil (con respuesta por parte de un solo Banco, aunque explicando cerca del 16% del activo del sistema); Uruguay (1 Banco; 44% del activo); y República Dominicana (donde se cuenta con la respuesta de la Asociación Bancaria de República Dominicana).

Como veremos, la encuesta permite dilucidar tendencias en tres aspectos clave del desarrollo de la banca digital y el FINTECH en las entidades bancarias encuestadas de la región. Allí cabe destacar:

i) elementos de oferta de banca digital, buscando capturar la capacidad de la banca regional de ofrecer servicios digitales (transformándose-adaptándose a la disrupción Fintech) en lo referente a servicios prestados totalmente en línea, profundidad de inversiones en tecnología-innovación, entre otros; ii) elementos de demanda, dilucidando el grado de adopción de la clientela bancaria de dichos medios digitales, buscando potenciales brechas de oferta vs. demanda en los servicios digitales bancarios en la región; y iii) elementos de estrategia en la transformación digital-bancaria y las perspectivas-retos del Fintech en la región, buscando evidenciar visiones y posiciones estratégicas de la industria bancaria frente a los evidentes elementos disruptivos del Fintech.

Cuadro 1. Ficha técnica de la encuesta de Banca Digital en América Latina

Fuente: elaboración Anif.

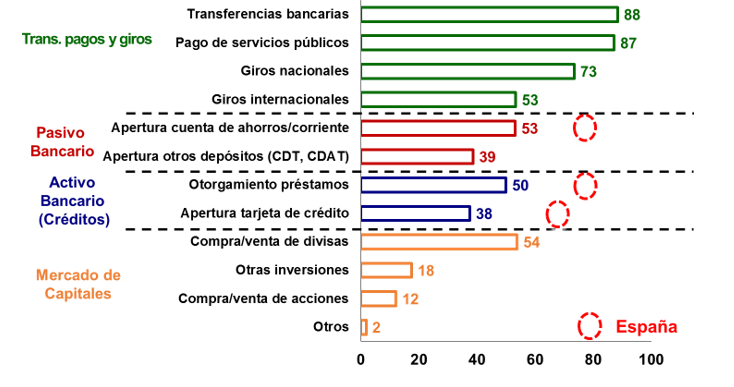

Como veremos, el análisis de la muestra de América Latina evidencia elementos de desarrollo en la oferta digital. Ello es particularmente cierto en transferencias, pagos y giros, con importante penetración en la provisión digital de transferencias bancarias (88% de la muestra) y pago de servicios públicos (87%). Dicha penetración se reduce en el frente del pasivo bancario en lo referente a las aperturas de cuentas corrientes y de ahorro (53%); y aún más en la provisión digital del activo bancario en lo referente al otorgamiento de préstamos (50% de la muestra). En ambos rubros de oferta digital del activo-pasivo bancario se observan rezagos de consideración frente al referente internacional de España (tomado de encuestas similares, ver KPMG 2017).

A pesar de dicho desarrollo de la banca digital por el lado de la oferta, el promedio de la región aún evidencia algunos rezagos por el lado de la demanda. Esto último se evidencia en una tendencia de la clientela bancaria a volcarse aún sobre medios tradicionales como las oficinas físicas (evidentemente costosas para las entidades financieras) y cajeros automáticos. Como era de esperarse, los usuarios digitales están concentrados en la población relativamente joven (edades entre 25-45 años), lo cual da alguna esperanza de mayor profundización digital en la medida en que dichos usuarios aumenten su participación en la totalidad de la población y expandan su riqueza- ingresos.

Finalmente, la sección de estrategia de banca digital-Fintech y las preocupaciones-retos nos sugiere un sector bancario regional que, en promedio, está consciente del elemento disruptivo de la revolución

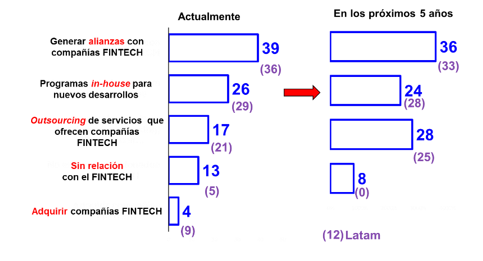

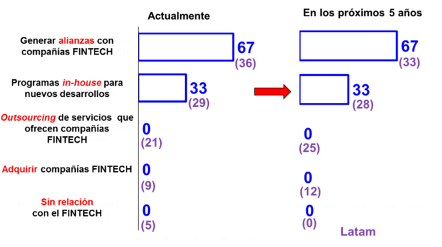

Fintech. Ello tanto en potencial afectación de margen bancario y pérdida de clientes, como en los elementos operativos de ciberseguridad y marco regulatorio (buscando eliminar los discutidos elementos de arbitraje regulatorio). Por ello, la industria bancaria de la región está emprendiendo estrategias de alianzas con startups (36% de la muestra); desarrollando innovación digital al interior de sus entidades (29%); haciendo outsourcing de servicios tecnológicos a startups (21%); y realizando adquisiciones de dichos startups (9%). A continuación, entramos en el detalle de estos resultados.

Elementos de oferta

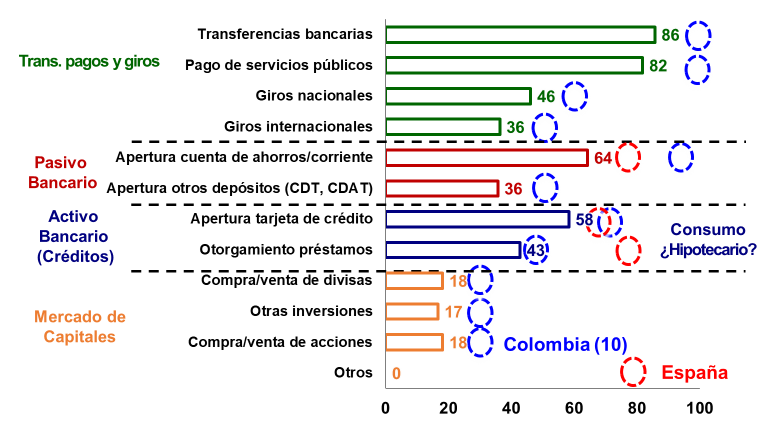

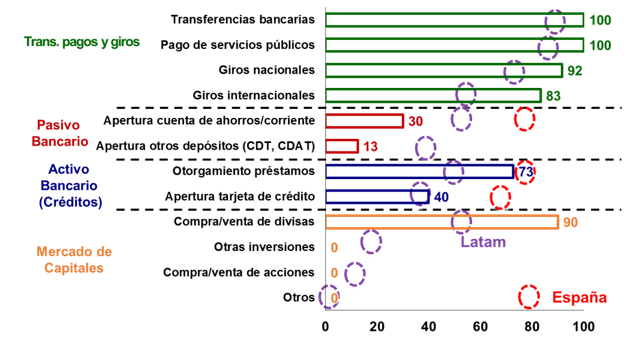

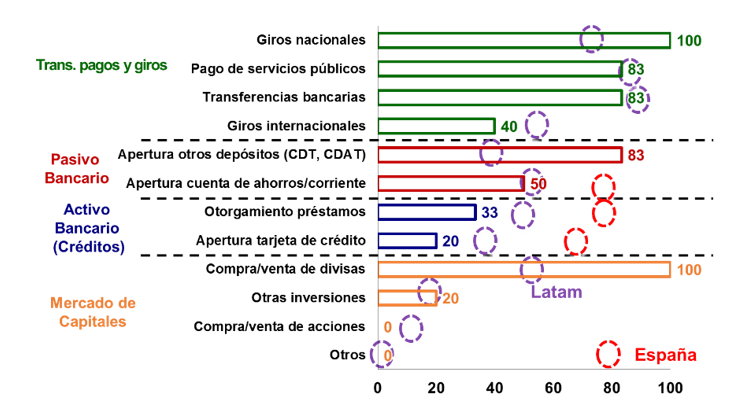

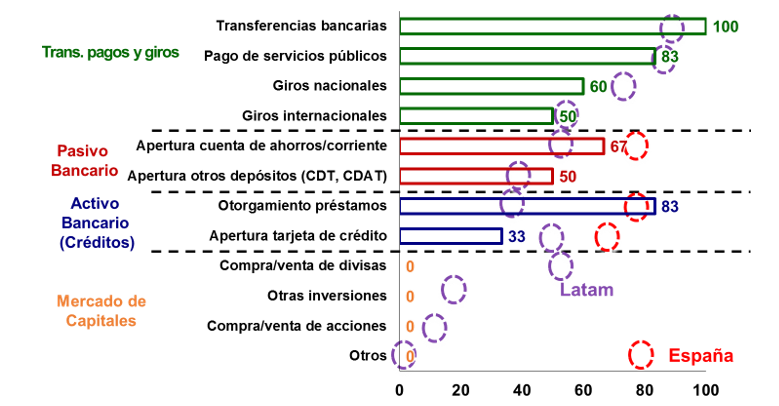

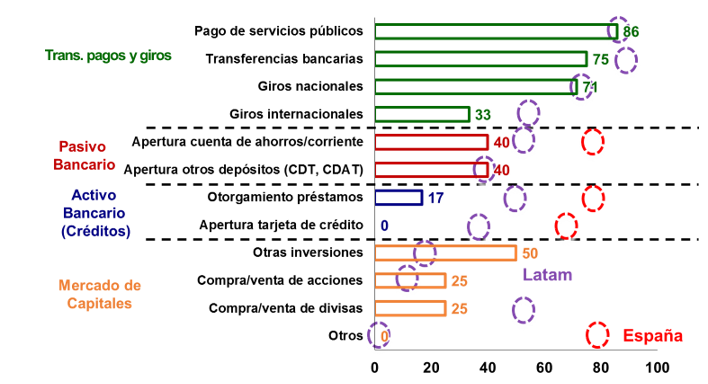

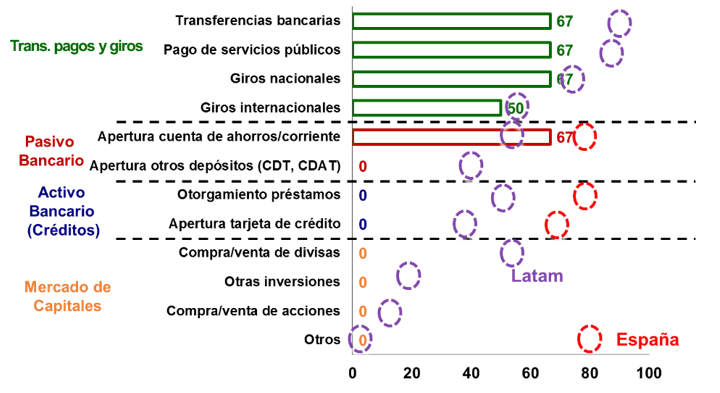

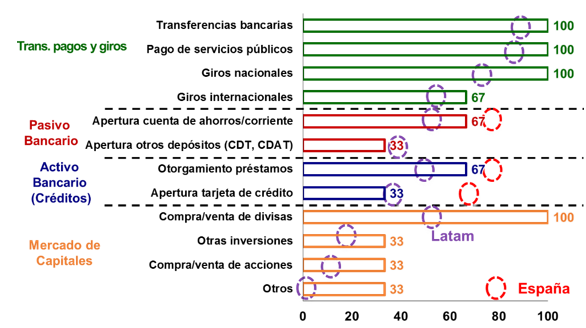

El gráfico 5 muestra los servicios que actualmente los bancos de la región están en capacidad de gestionar completamente por internet (donde utilizaremos los resultados de KPMG 2017 obtenidos en España como referente internacional de países desarrollados, según lo anotado). Como era de esperar, ese grado de oferta digital resulta elevado en lo referente a pagos-transferencias-locales (ambos cercanos al 87% de la muestra), pero con tendencias decrecientes en giros nacionales (73%) o internacionales (53%). Esta oferta digital continúa decreciendo al pasar del lado pasivo hacia el activo bancario, finalizando con las menores penetraciones digitales en las transacciones referidas al mercado de capitales.

Por ejemplo, en lo referente al pasivo bancario, el promedio regional sugiere que un 53% de la muestra está en capacidad de abrir cuentas de ahorro totalmente por internet, sugiriendo algún desarrollo en dicha oferta de productos (aunque se evidencian rezagos frente al referente del 80% observado en España). Nótese cómo dicha disponibilidad digital desciende rápidamente hacia solo un 39% de la muestra cuando se habla de otros depósitos (principalmente certificados de depósitos).

Por el lado del activo bancario, el promedio regional también arroja una penetración media del 50% en la cifra de provisión online en el caso del otorgamiento de crédito, rezagado frente al 80% de España. Dicha provisión digital de elementos del activo bancario disminuye hacia el 38% en el promedio regional en el caso de apertura de tarjeta de crédito, evidenciándose también un rezago frente al referente del 60% de España.

Gráfico 5. Factores de oferta: servicios que se gestionan totalmente por canales digitales (internet, móvil)

(% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

Finalmente, esta encuesta encontró bajas ofertas electrónicas en transacciones referidas al mercado de capitales, dado el precario desarrollo en dicho frente en la región. Ello es particularmente evidente en lo referente a compra-venta de acciones (12% de la muestra) y fondos de inversión (18% de la muestra). Nótese cómo en dicho mercado de capitales solo sobresalen las operaciones con divisas (54% de la muestra). Ello obedece a importantes características macro-financieras de la región referentes a: i) cuasi-dolarización en algunos países de la muestra (Ecuador, Perú); y ii) elevado flujo de remesas hacia la región, principalmente desde Estados Unidos y España (dichas fuentes explican cerca del 86% de las remesas hacia la región de acuerdo con los datos del Banco Mundial).

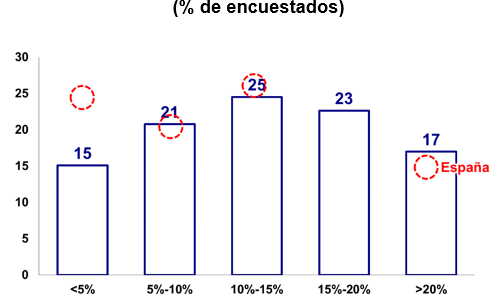

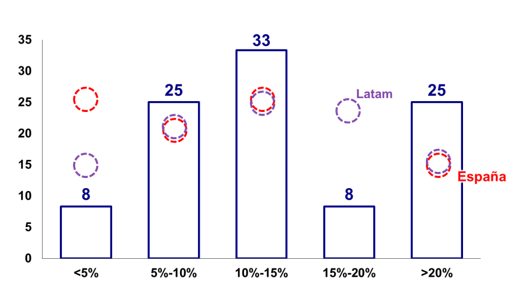

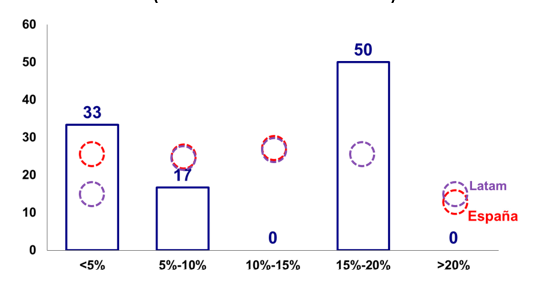

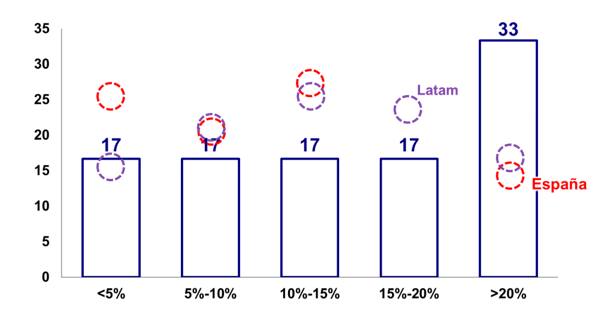

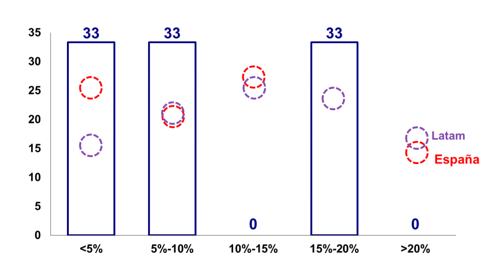

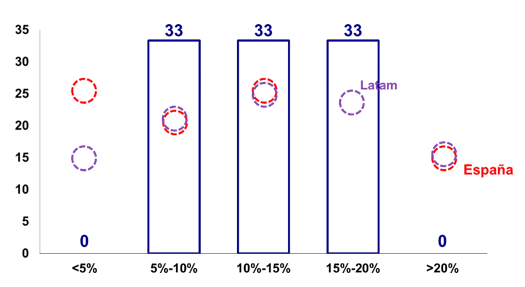

También indagamos sobre el grado de innovación a través de los presupuestos bancarios asignados al área de tecnología-innovación. En el gráfico 6 se observa cómo un 48% de los bancos en América Latina asigna porciones importantes del 10%-20% de su presupuesto al área de tecnología e innovación. Aún más, la muestra evidencia un 17% de “líderes” que invierten más de un 20% de su presupuesto en tecnología (superando levemente el 15% de España). De manera similar, solo se observó una porción del 15% de la muestra que invierte valores inferiores al 5% de su presupuesto en innovación (donde resulta favorable dicha lectura vs. el 25% del referente de España). Aquí vale la pena mencionar que esta pregunta no captura el “efecto stock” de dichas inversiones, donde España es conocida por su alto

historial de inversiones (en otras palabras, las capacidades de acción en dichos frentes provenientes de inversiones pasadas).

Gráfico 6. Factores de oferta: Porcentaje de presupuesto anual asignado a tecnología e innovación (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

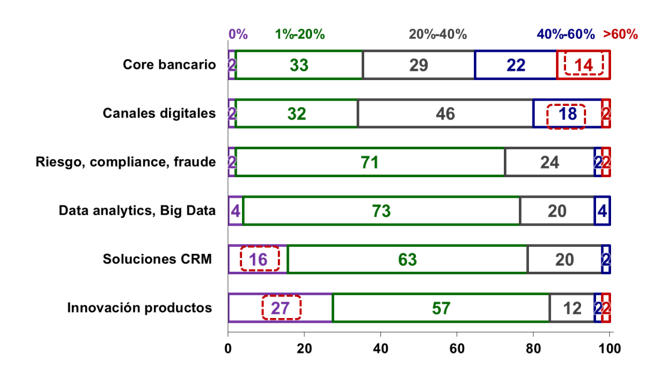

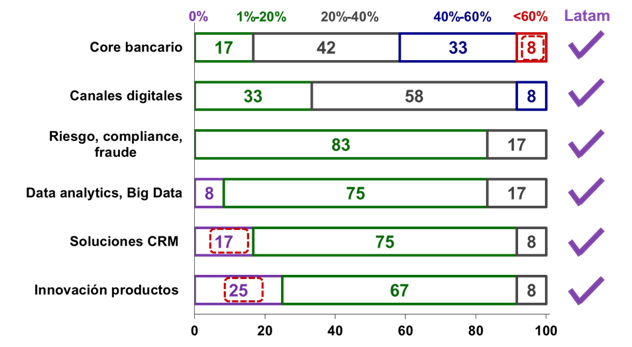

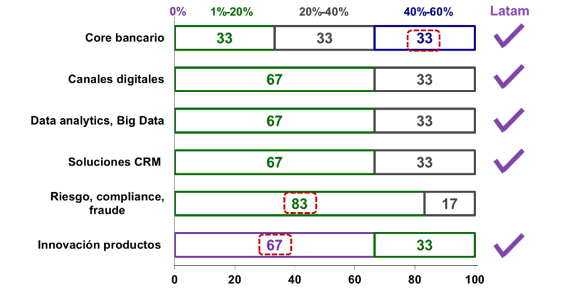

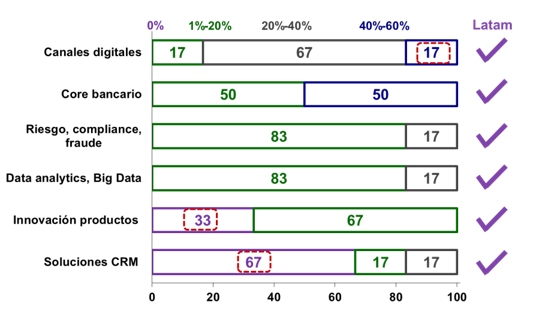

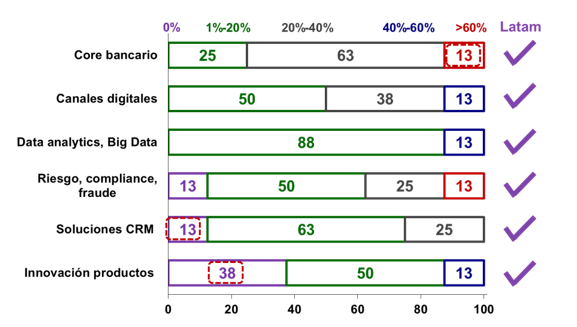

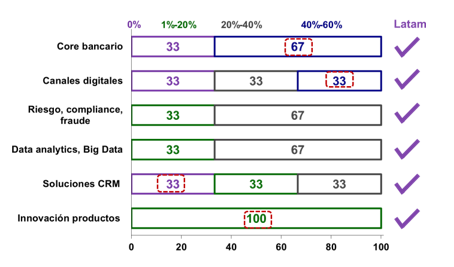

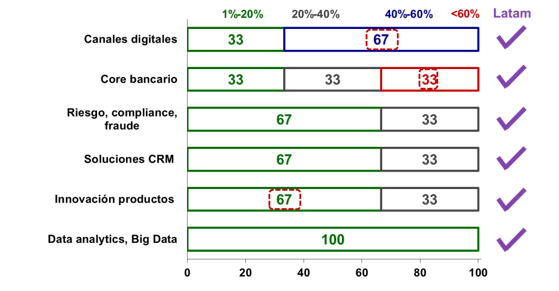

Al interior de dichos presupuestos de inversión, se destacan las asignaciones referidas a: i) las inversiones en el propio negocio del core-bancario (asignaciones superiores al 60% por parte del 14% de la muestra y en el rango 40%-60% por parte del 22% de la muestra); ii) los canales digitales (con asignaciones del 20%-40% del presupuesto en las respuestas del 46% de la muestra), evidenciando la importancia de la revolución tecnológica en la forma de llegar a clientes; y iii) el riesgo, compliance y fraude (con asignaciones del 20%-40% del presupuesto en las respuestas del 24% de la muestra), mostrando las necesidades persistentes de inversión en dichos procesos de cumplimiento, ver gráfico 7.

Por el contrario, se observaron componentes inferiores de inversión en lo referido a: i) innovación de productos (asignaciones presupuestales del 1%-20% por parte del 57% de la muestra y sorprendentes inversiones nulas por parte del 27% de la muestra), mostrando algún rezago en la adopción de tecnologías de punta en el valor agregado de opciones bancarias a clientes; y ii) soluciones destinadas a clientes-CRM (asignaciones presupuestales del 1%-20% por parte del 63% de la muestra e inversiones nulas por parte del 16% de la muestra).

Gráfico 7. Factores de oferta: Distribución del presupuesto anual de tecnología e innovación (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

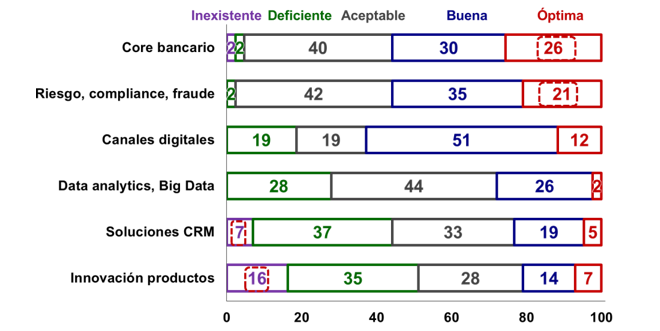

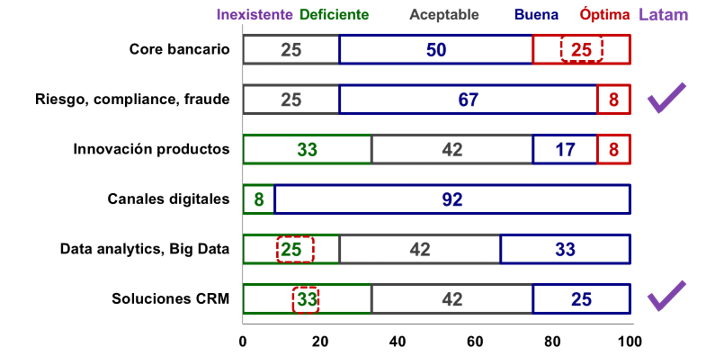

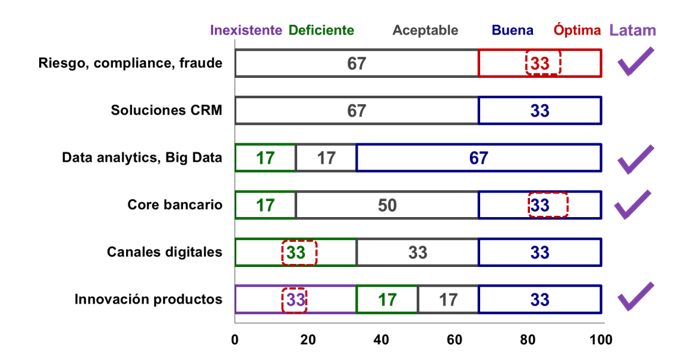

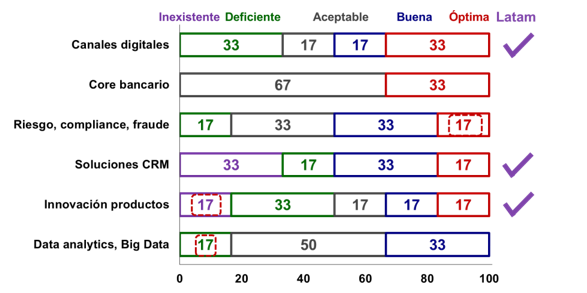

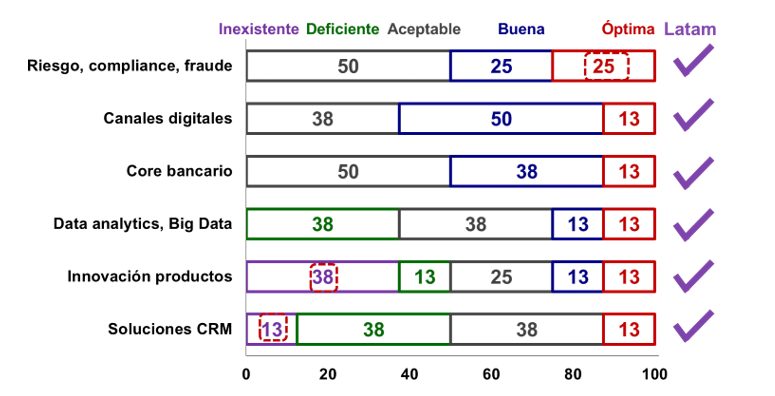

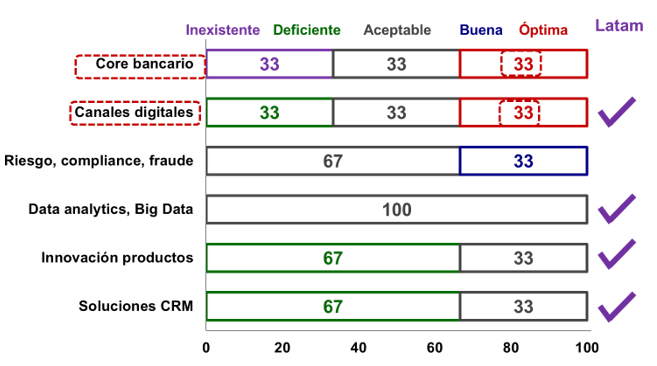

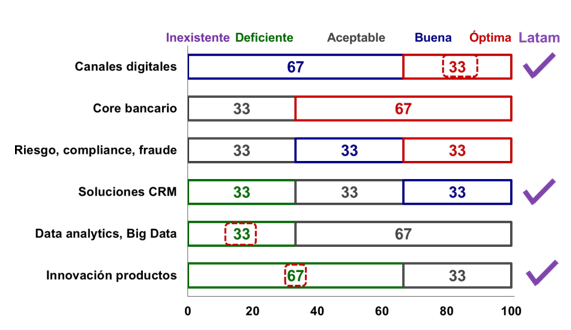

Ahora bien, esos “bajos” valores de inversión en innovación de productos y soluciones a clientes CRM, pueden explicarse por “altos” valores históricos que ya han acumulado un stock de “capacidades”. Para capturar dicho efecto, el gráfico 8 muestra la percepción de la banca regional frente a sus capacidades en esos frentes. Allí se muestra cómo el rubro de mayor desarrollo parecería ser precisamente el core bancario (con capacidades “óptimas” en un 26% de la muestra y “buenas” en un 30% de la muestra). A ello le siguieron riesgo-compliance (con capacidades “óptimas” en un 21% de la muestra y “buenas” en un 35% de la muestra) y los canales digitales (capacidades “óptimas” en un 12% de la muestra y “buenas” en un 51% de la muestra). Por el contrario, los bancos perciben menores capacidades en los rubros relacionados con innovación de productos (capacidades “inexistentes” en un 16% de la muestra y “deficientes” en un 35% de la muestra) y soluciones CRM (capacidades “inexistentes” en un 7% de la muestra y “deficientes” en un 37% de la muestra).

Nótese cómo todo lo anterior implica que, en promedio, la banca regional sigue destinando la mayor parte de su inversión en tecnología a rubros donde ya se cuentan con capacidades “desarrolladas”. Ello es particularmente cierto en el caso del core bancario, riesgo-compliance y canales digitales, dada su naturaleza persistente y de evidentes retos en materia de procesos y desafíos operacionales. Al mismo tiempo, ello implica menor inversión relativa en rubros de capacidades algo rezagadas (CRM e innovación de productos). En otras palabras, la industria pareciera invertir en sus fortalezas, pero continúa descuidando sus debilidades, evidenciando aún alguna resistencia al cambio tecnológico

(aunque allí muchas veces son entendibles las necesidades de priorización de recursos presupuestales escasos).

Gráfico 8. Factores de oferta: Situación actual de los procesos de tecnología e innovación (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

En conclusión, la fotografía de madurez digital por el lado de la oferta muestra algunos desarrollos de consideración, pero aún se muestra algo rezagada frente al referente de España. A futuro, será importante estar atentos al carácter disruptivo de nuevos productos y también a su potencial de generación de mayor inclusión financiera, todo lo cual encierra evidentes desafíos en la región.

Aquí ya mencionamos cómo toda esta provisión de banca digital está virando hacia conceptos de plataformas que se incorporan sobre el core-bancario, mediante servicios de “Open Banking” apalancados en el uso de APIs.

Elementos de demanda

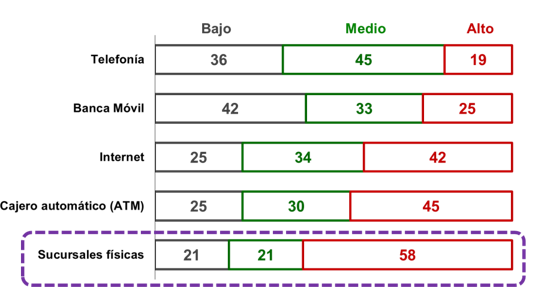

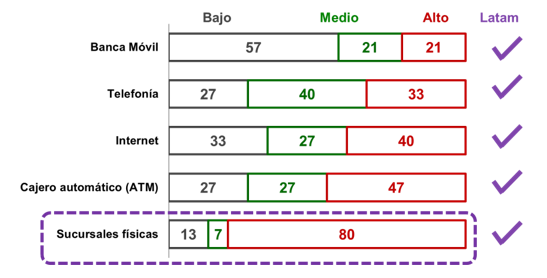

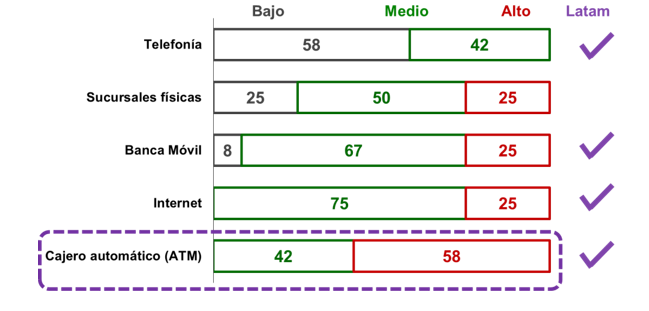

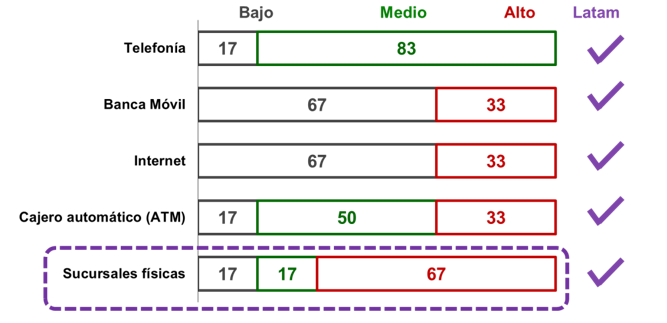

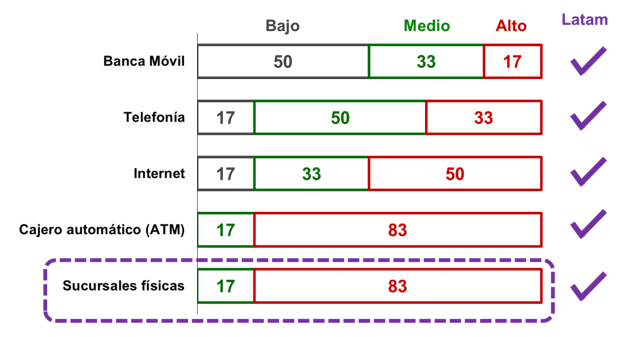

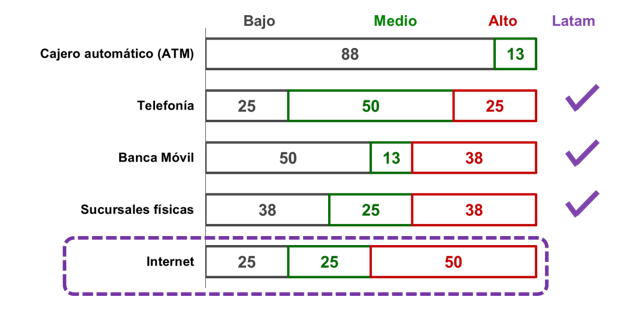

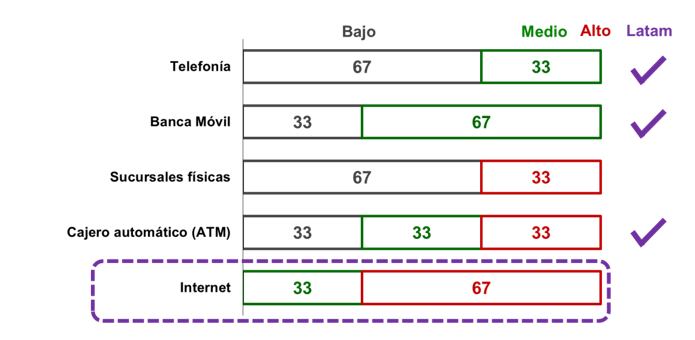

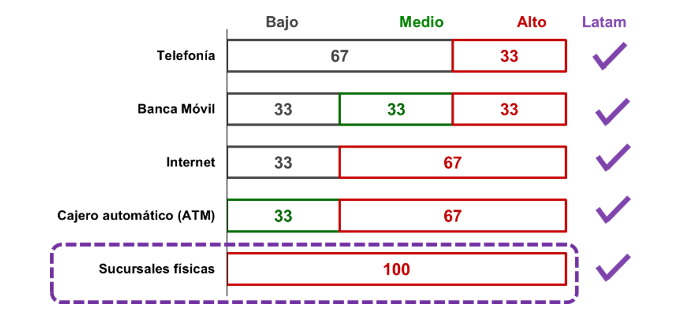

Los resultados de la encuesta para el agregado regional muestran algunas divergencias vistas por el lado de la demanda, pues a pesar de los avances en la oferta digital, se observa que las preferencias de muchos clientes permanecen estancadas en canales físicos tradicionales. Por ejemplo, el gráfico 9 ilustra un “alto” uso de canales transaccionales-tradicionales como las sucursales físicas (58% de la muestra) y cajeros automáticos (45%). Si bien cabe destacar que dicha intensidad de “alto” uso se mantiene para los canales transaccionales de internet (42%), se reduce rápidamente en el caso de la banca móvil (25%) y telefonía (19%).

Gráfico 9. Factores de demanda: Intensidad de uso de los clientes de los canales transaccionales (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

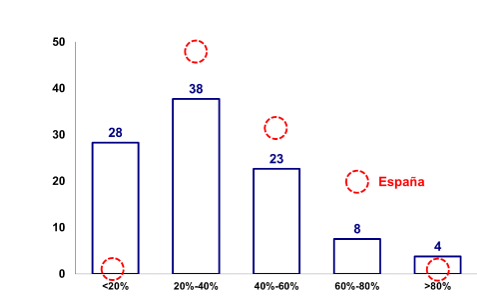

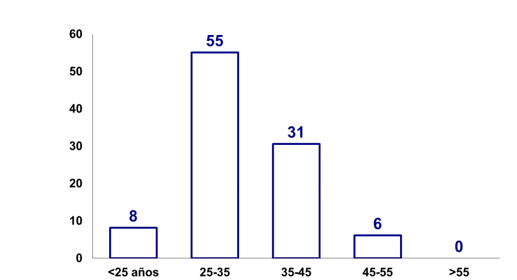

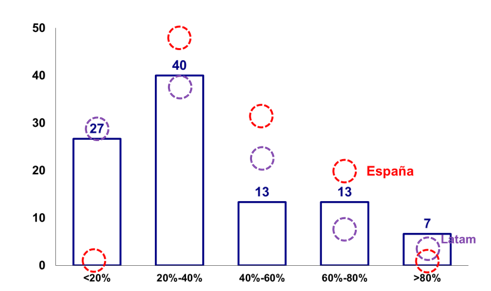

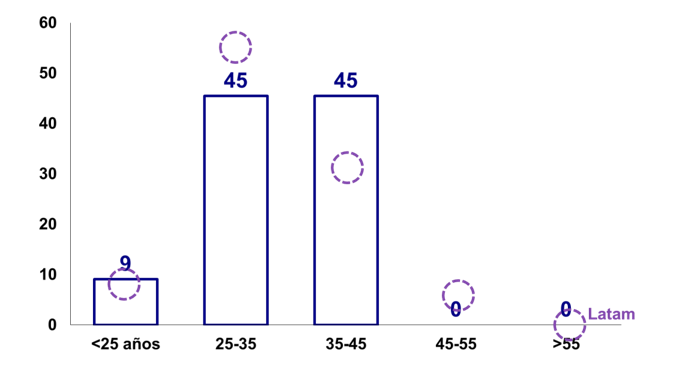

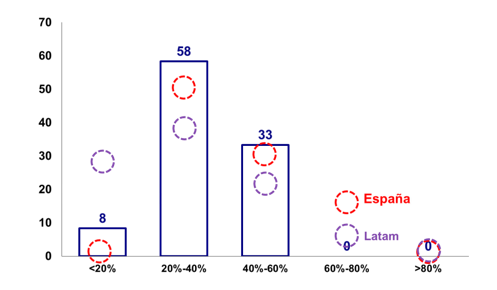

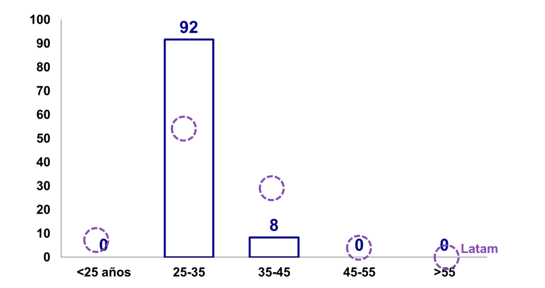

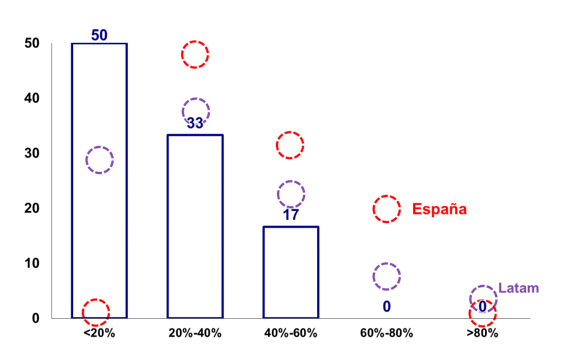

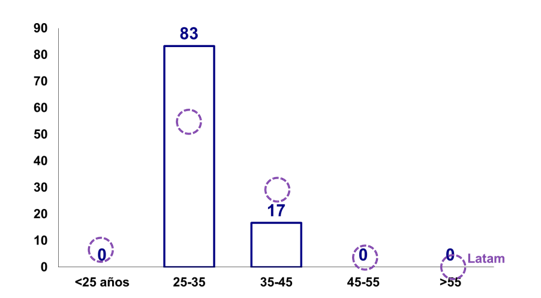

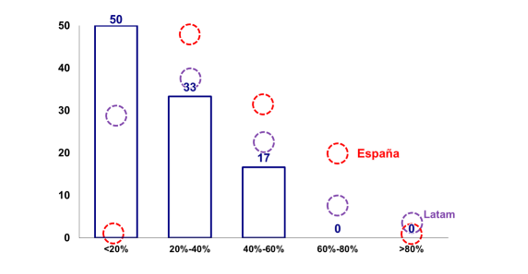

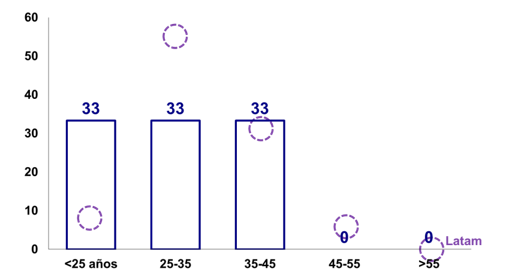

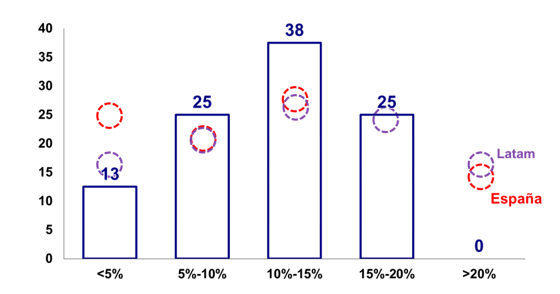

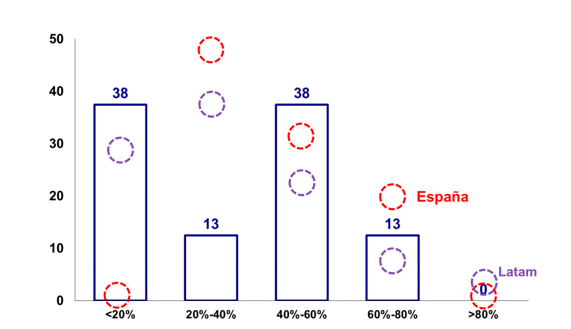

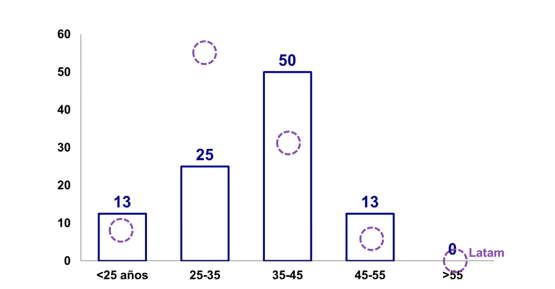

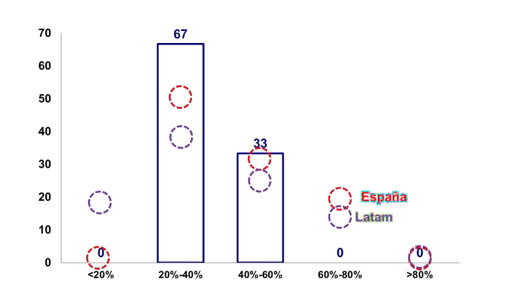

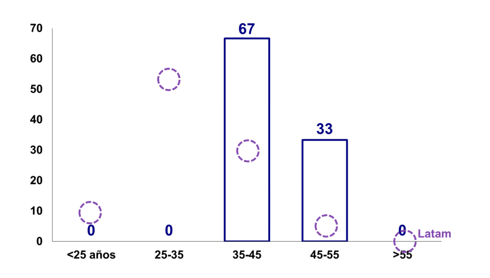

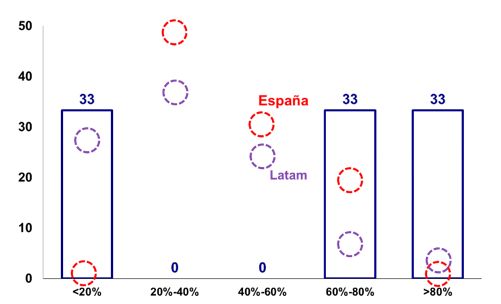

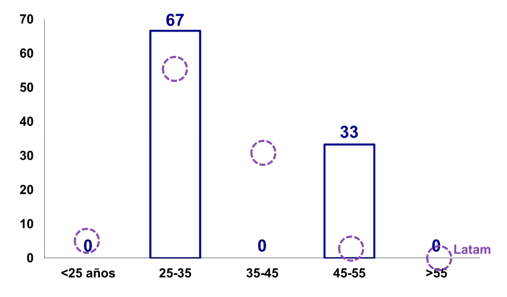

El gráfico 10 muestra otra arista de dicha baja demanda por canales digitales, pues solo el 12% de los bancos encuestados enfrenta usos digitales elevados por más del 60% de sus clientes (algo inferior al 25% que se lee en el referente de España). Hay una porción importante del 23% de la muestra que percibe usos medios de canales digitales por parte del 40%-60% de sus clientes (ligeramente por debajo del 30% de España) pero también hay un 28% de la muestra algo rezagada con usos digitales en menos del 20% de su clientela (vs. valores nulos en España). Como era de esperar, dichos clientes digitales se concentran en edades relativamente jóvenes de rangos de 25-35 años (55% de la muestra) y 35-45 años (31% de la muestra), ver gráfico 11.

Gráfico 10. Factores de demanda: Porcentaje de clientes que utilizan canales digitales (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

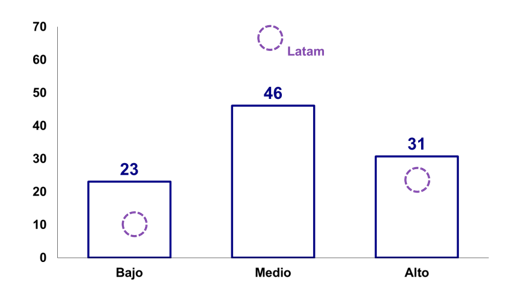

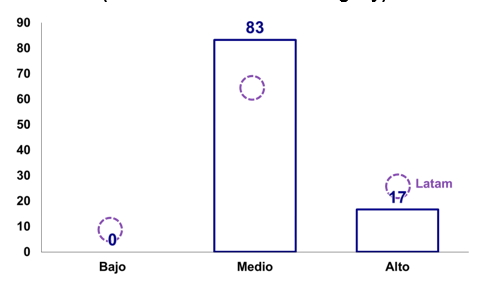

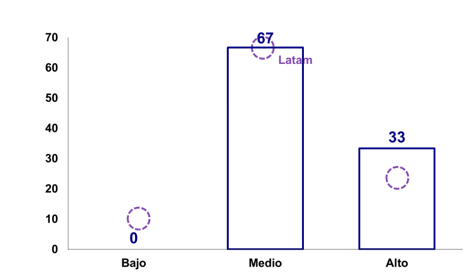

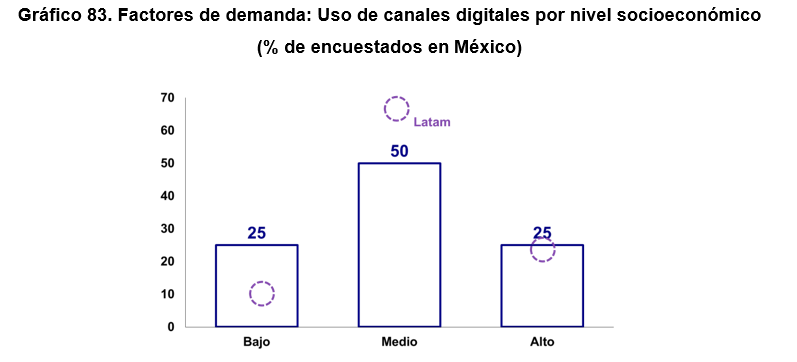

Finalmente, en el uso de servicios digitales según estrato económico, estos tienen una penetración del 67% en los estratos medios, del 24% en los estratos altos y del 10% en los estratos bajos, ver gráfico 12. Esto último subraya nuevamente la necesidad de mayor innovación en productos que eleven la inclusión financiera de estratos bajos, siendo allí más difícil los elementos de penetración de educación financiera. Aquí vale la pena mencionar que los esfuerzos Fintech de los startups y bancos tratan de capturar a clientes de la base de la pirámide. También deberá analizarse ese sorprendente uso reducido de tecnología digital de estratos altos, probablemente debiéndose diseñar mecanismos para capturar herramientas de “wealth management” automatizado-digital para individuos de altos ingresos (el “codiciado segmento de high net-worth individuals”).

Gráfico 11. Factores de demanda: Uso de canales digitales por edad del cliente (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Gráfico 12. Factores de demanda: Uso de canales digitales por nivel socioeconómico (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Transformación digital

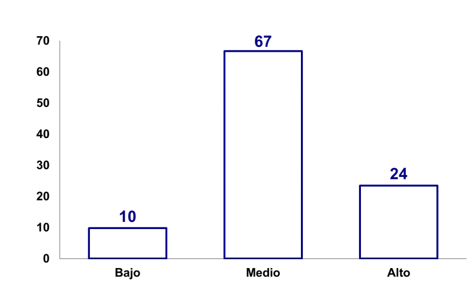

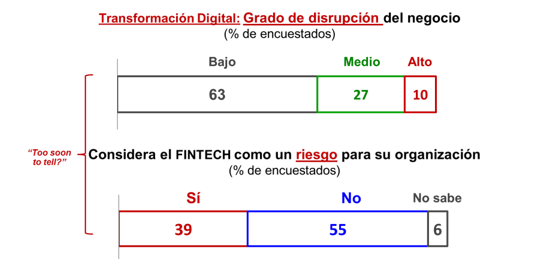

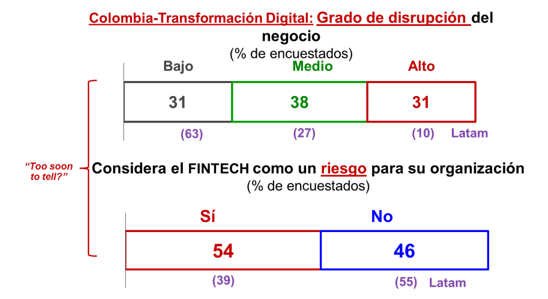

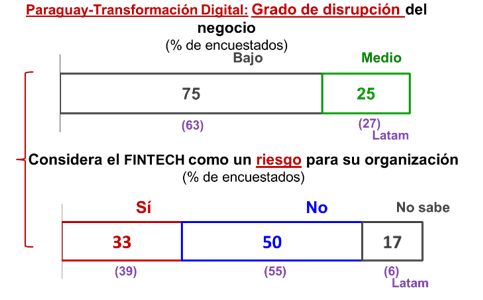

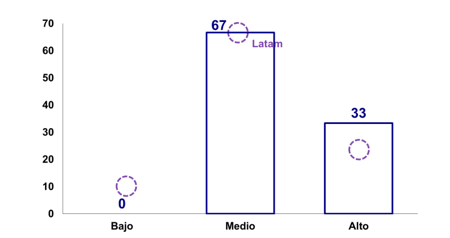

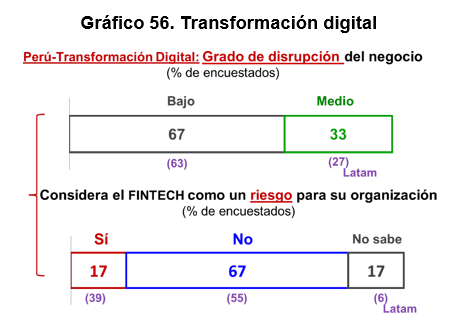

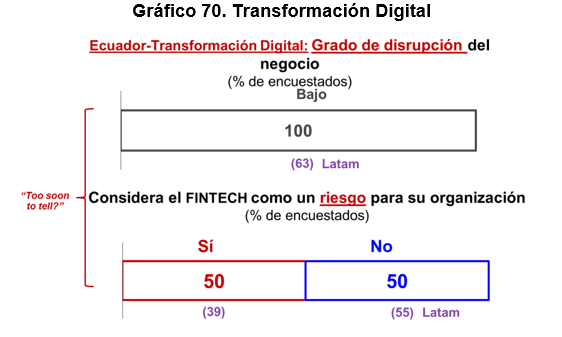

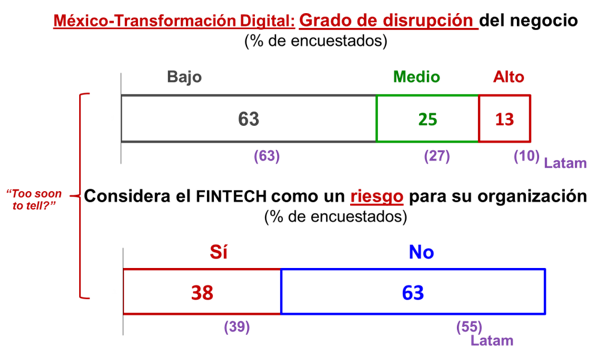

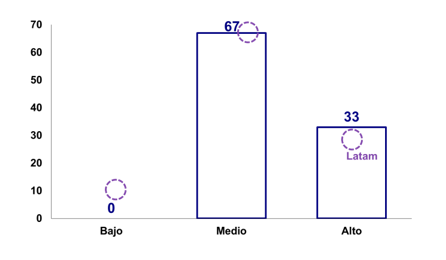

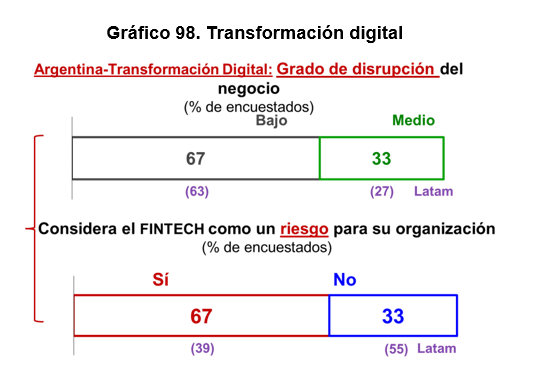

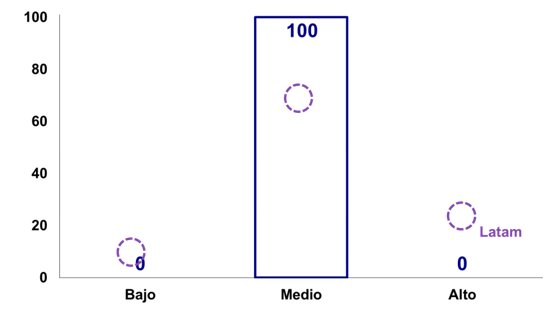

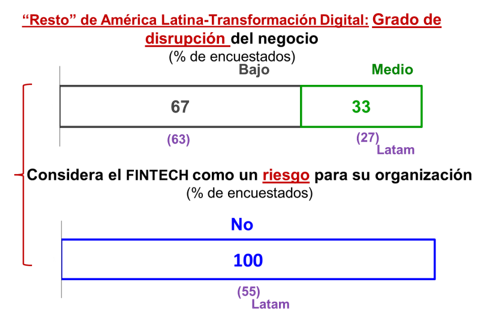

Hemos visto cómo el Fintech está introduciendo una revolución disruptiva en el negocio bancario tradicional a nivel global, pero a diferentes velocidades. ¿Cuál es el grado de disrupción que perciben los bancos en América Latina derivado de dicha amenaza Fintech? Al preguntarles explícitamente sobre este factor, sorpresivamente cerca de un 63% de las entidades encuestadas le asigna un grado de disrupción “baja” a la transformación digital durante el período 2018-2019, ver gráfico 13. En cambio, un 27% le asigna un grado de disrupción “media” y solo un 10% un grado de “alta” disrupción, concluyendo que la percepción de este fenómeno arroja una distribución algo extraña. Esto último, ya que acto seguido, contestan que cerca de un 39% sí está preocupado por los elementos disruptivos del Fintech al interior de su organización.

Gráfico 13. Transformación digital

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

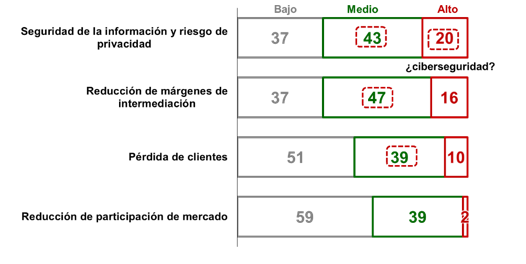

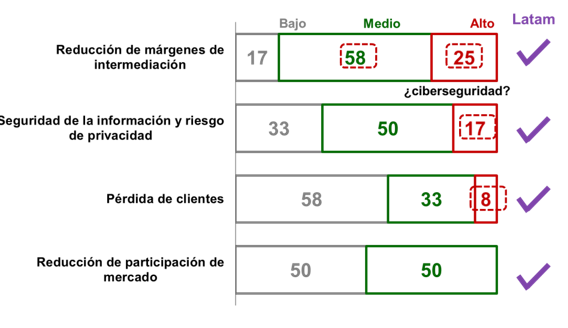

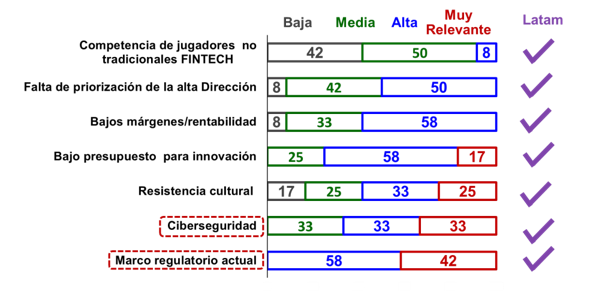

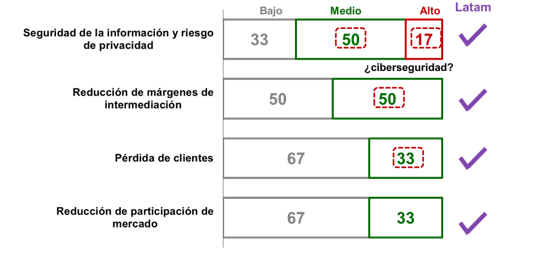

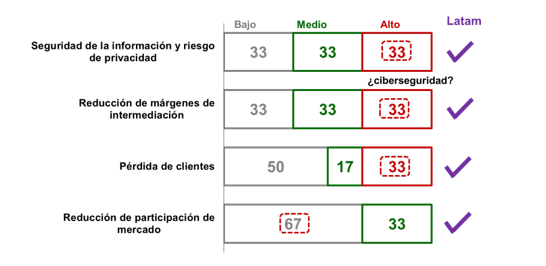

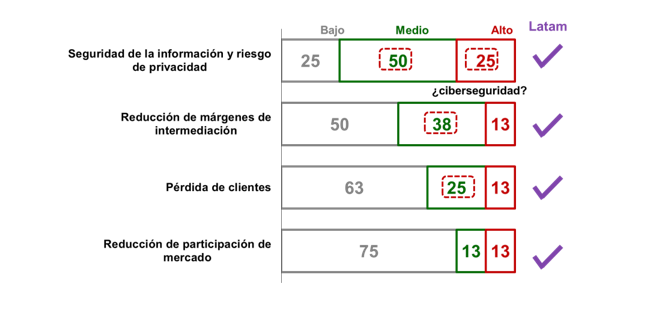

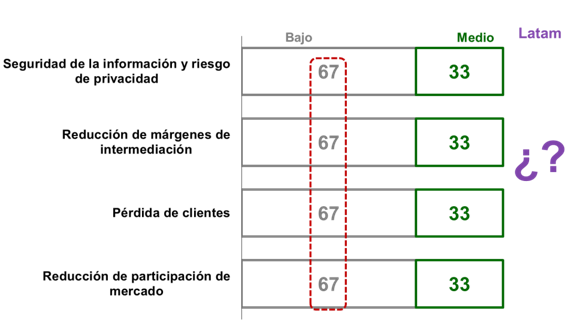

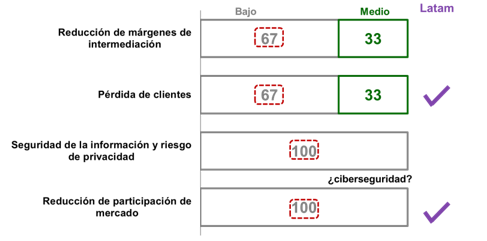

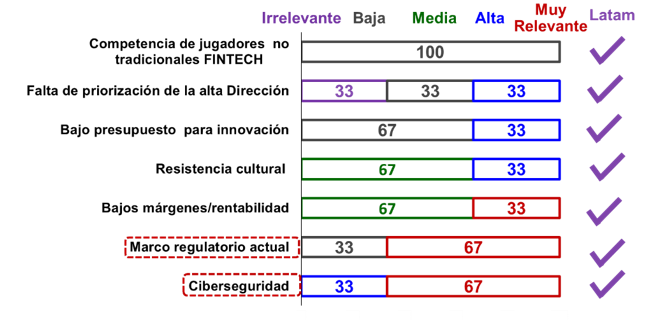

Dicha mayor preocupación por elementos disruptivos del Fintech se eleva al indagar sobre las amenazas Fintech en áreas particulares del negocio bancario, ver gráfico 14. Allí sobresalen preocupaciones referentes a: i) seguridad de información y riesgo de privacidad, donde han sido persistentes las referidas a la ciberseguridad (“riesgo medio” por parte del 43% de la muestra, y “riesgo alto” por el 20% de la muestra); ii) reducción de márgenes de intermediación (percepción de “riesgo medio” en el 47% de la muestra, y “riesgo alto” en el 16% de la muestra); y iii) pérdida de clientes (percepción de “riesgo medio” en el 39% de la muestra, y “riesgo alto” en el 10% de la muestra).

Gráfico 14. Transformación digital: amenazas al negocio bancario como consecuencia del desarrollo del Fintech

(% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

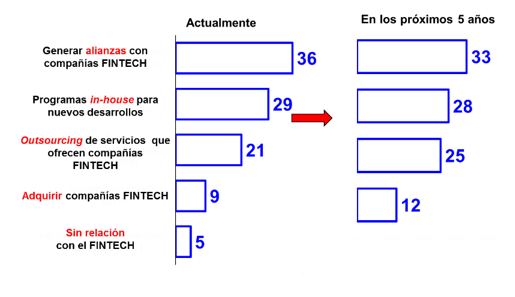

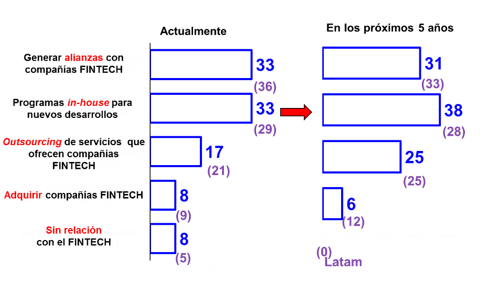

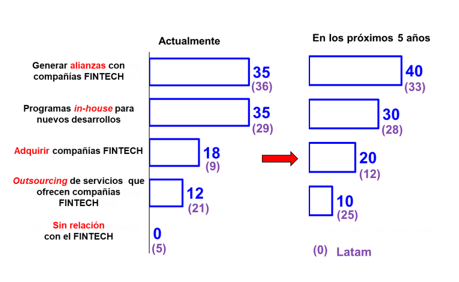

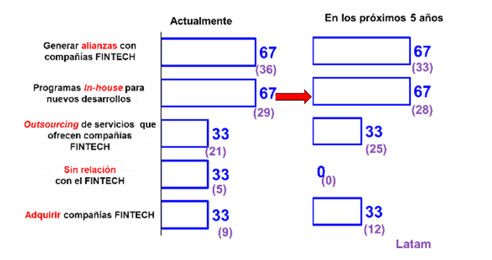

Conscientes de dichas amenazas, las entidades bancarias encuestadas están reaccionando mediante estrategias de: i) alianzas con compañías Fintech (36% de la muestra); ii) innovación “orgánica” al interior de los bancos (29% de la muestra), donde muchas entidades han implementado sus propios “laboratorios digitales” o “hubs” de innovación internos; iii) outsourcing de servicios digitales a compañías Fintech (21% de la muestra); y iv) adquisición de compañías Fintech (9%), ver gráfico 15. Nótese cómo dichas estrategias estarían virando poco durante el próximo quinquenio, salvo por algunos incrementos en la tendencia a adquirir compañías Fintech (hacia el 12%), con lo cual la región estaría plegándose a la tendencia global de permitir la innovación y uso del capital humano con habilidades tecnológicas avanzadas al interior de los bancos o mediante la creación de filiales.

Gráfico 15. Transformación digital: estrategias de la organización para enfrentar el desarrollo del Fintech (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

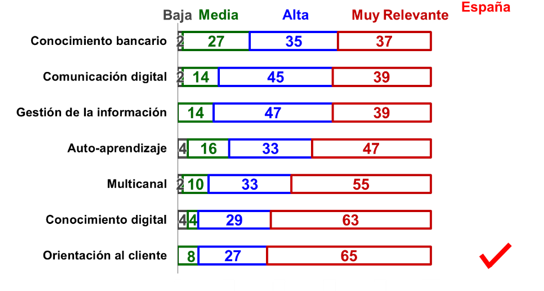

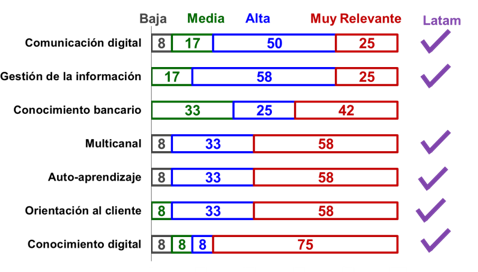

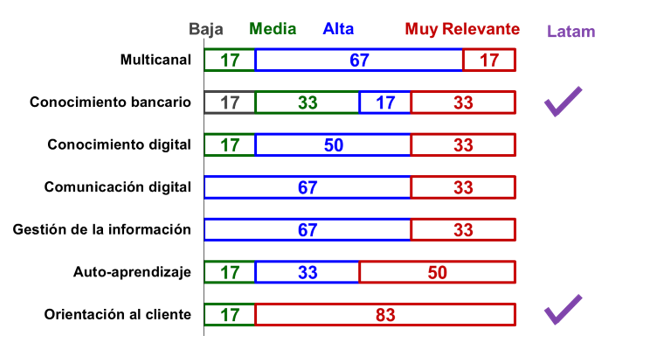

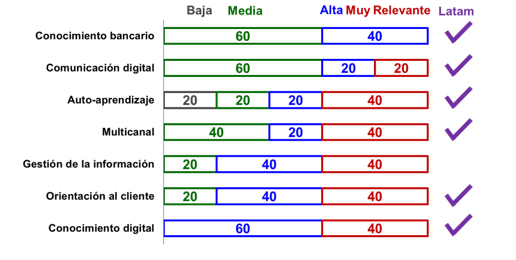

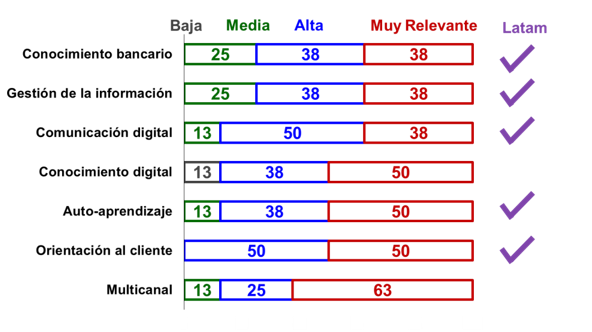

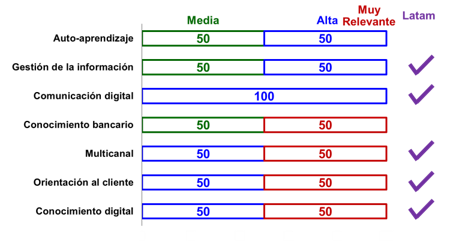

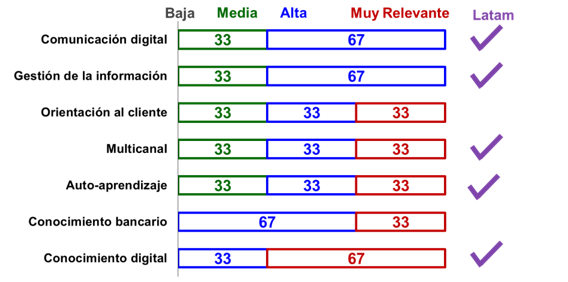

La encuesta también indagó sobre las capacidades que estará demandando la revolución del Fintech sobre el capital humano del sistema financiero de la región, ver gráfico 16. Allí se destacaron los requerimientos de orientación al cliente (“muy relevante” para el 65% de la muestra y “altamente relevante” para el 27% de la muestra); el conocimiento digital (“muy relevante” para el 63% de la muestra y “altamente relevante” para el 29% de la muestra); y nociones de canales bancarios múltiples (“muy relevante” para el 55% de la muestra y “altamente relevante” para el 33% de la muestra). Nótese cómo dicho promedio de requerimientos del capital humano bancario coincide con lo observado en el referente de España en el rubro de orientación al cliente.

Sorprende que las habilidades propias del negocio bancario (“muy relevante” para el 37% de la muestra y “altamente relevante” para el 35% de la muestra) tengan menor importancia relativa frente a todas las habilidades. En particular, dichas habilidades bancarias son superadas por la comunicación digital (“muy relevante” para el 39% de la muestra y “altamente relevante” para el 45% de la muestra) y la gestión de la información (“muy relevante” para el 39% de la muestra y “altamente relevante” para el 47% de la muestra). Todo ello nos habla de la transformación que ya está ocurriendo en la fuerza laboral al interior de las entidades financieras, primando requerimientos de conocimientos digitales (código, algoritmos, Big-data, etc.), incluso por encima del core de habilidades bancarias (aunque obviamente ellas seguirán siendo fundamentales en la dirección y manejo del negocio).

Gráfico 16. Transformación digital: relevancia de las competencias del personal para la transformación digital

(% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

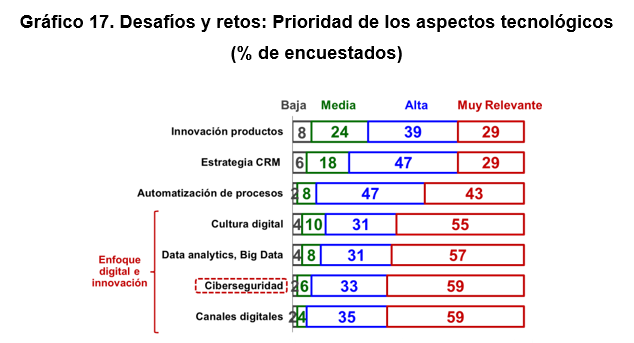

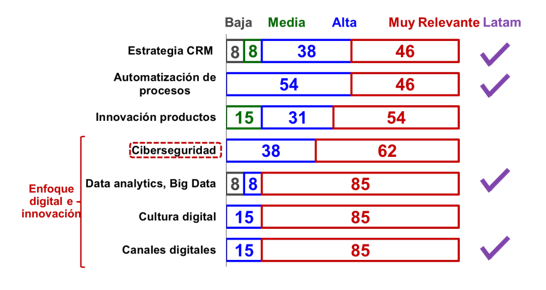

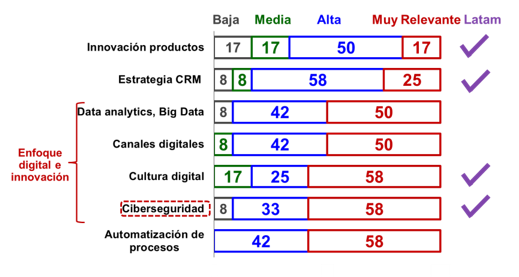

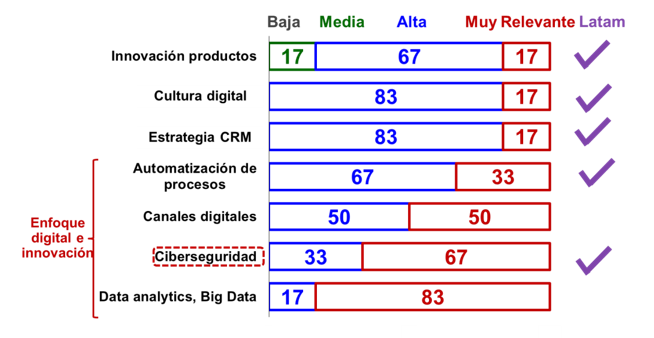

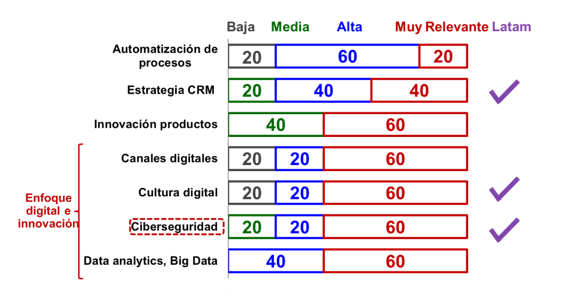

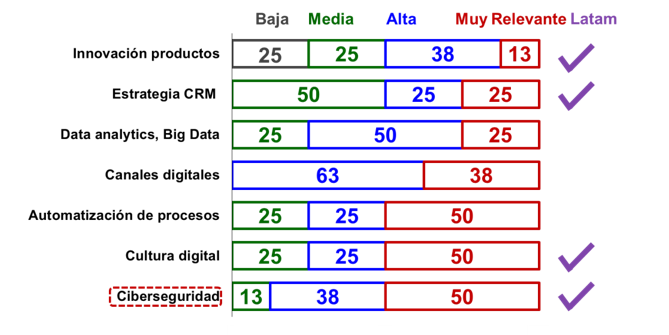

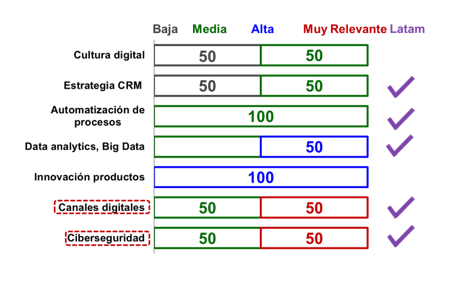

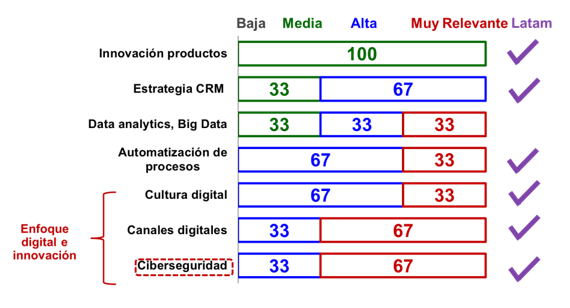

También quisimos ahondar sobre la prioridad relativa que le están dando los bancos en la región a los diferentes aspectos tecnológicos del Fintech, ver gráfico 17. Nótese cómo allí el promedio regional exhibe concentraciones en los rubros clave de canales digitales (“muy relevante” para el 59% de la muestra y “altamente relevante” para el 35% de la muestra); la ciberseguridad (“muy relevante” para el 59% de la muestra y “altamente relevante” para el 33% de la muestra); el análisis de datos mediante Big data (“muy relevante” para el 57% de la muestra y “altamente relevante” para el 31% de la muestra); y la cultura digital de la organización (“muy relevante” para el 55% de la muestra y “altamente relevante” para el 31% de la muestra).

Gráfico 17. Desafíos y retos: Prioridad de los aspectos tecnológicos (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

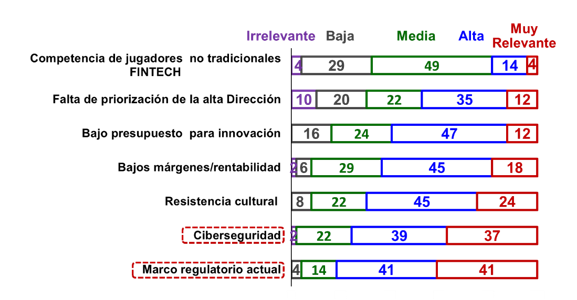

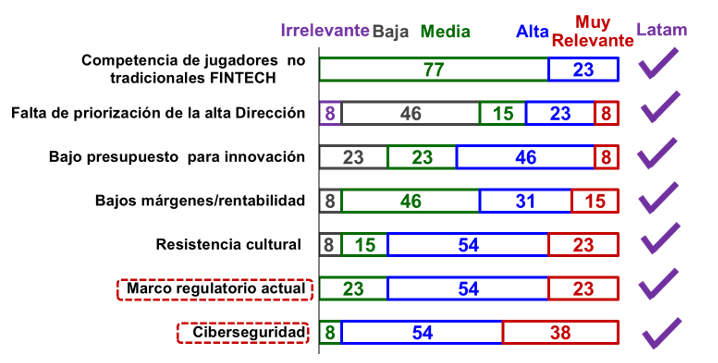

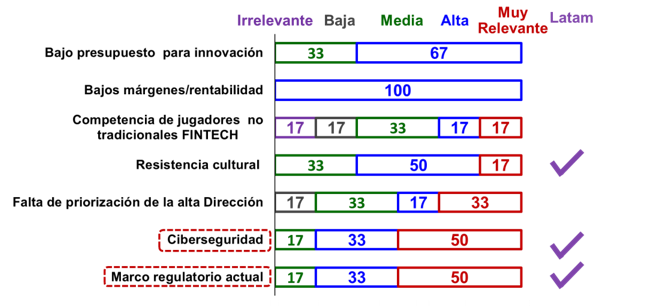

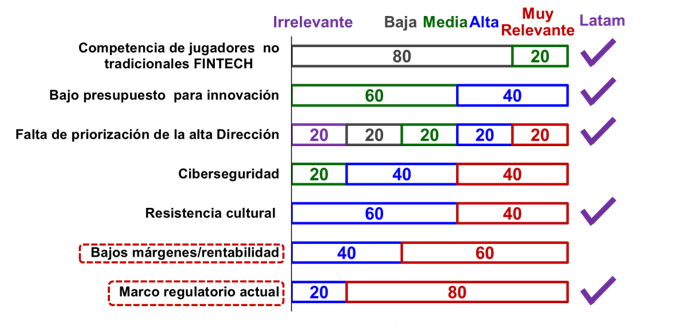

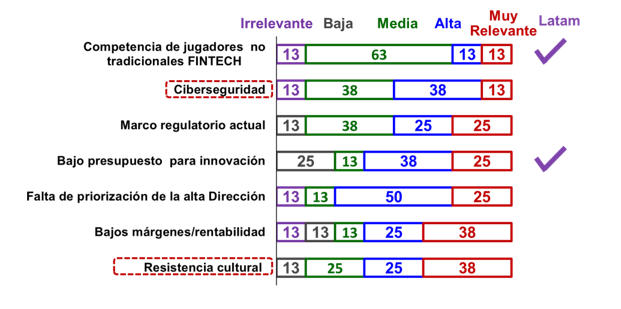

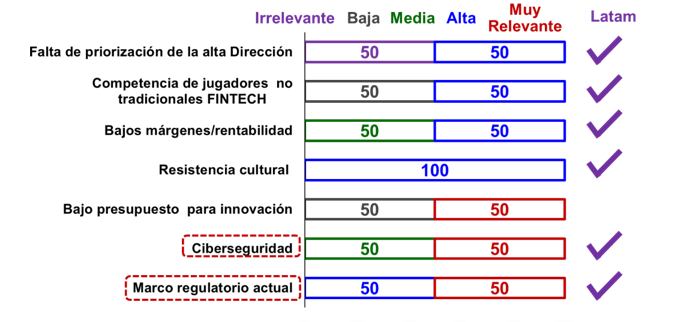

En materia de desafíos prospectivos para el desarrollo de la banca digital, la encuesta estableció retos en los frentes de: i) modificaciones al marco regulatorio actual (“muy relevante” para el 41% de la muestra y “altamente relevante” para otro 41% de la muestra), ver gráfico 18; ii) el recurrente tema de ciberseguridad (“muy relevante” para el 37% de la muestra y “altamente relevante” para el 39% de la muestra); y iii) la superación de la resistencia cultural al interior de los propios bancos (“muy relevante” para el 24% de la muestra y “altamente relevante” para el 45% de la muestra).

Gráfico 18. Relevancia de los desafíos para el desarrollo de la banca digital (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

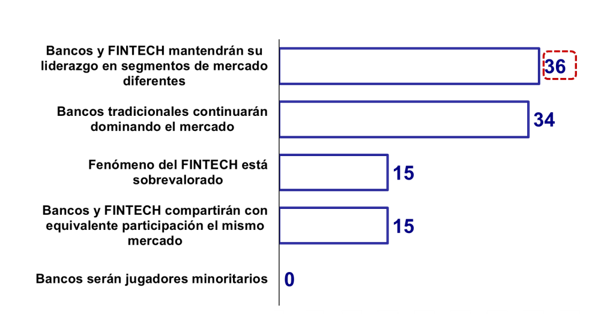

Finalmente, la encuesta indagó sobre desafíos que enfrentarán los bancos en América Latina durante el próximo quinquenio, ver gráfico 19. Un 36% de la muestra piensa que la banca tradicional y los startups terminarán repartiéndose la industria en nichos diferentes del mercado, mientras que un 34% piensa que sus estrategias de innovación reactivas serán suficientes para mantener el liderazgo en la industria. Preocupa que una porción no despreciable del 15% del promedio de la muestra regional pareciera “dormida en sus laureles”, descontando al Fintech como un fenómeno sobrevalorado. Sea cual fuere el resultado (altamente incierto en sí mismo), lo que está claro es que en el futuro inmediato la competencia será ardua entre la banca tradicional y el efecto disruptivo generado por la vía de la innovación tecnológica y de su relacionamiento con clientes, donde muchos bancos piensan que de aquí emanará el nuevo curso del sistema financiero, y no simplemente del progreso tecnológico per se.

Gráfico 19. Industria bancaria en América Latina en 5 años (% de encuestados)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Como es natural, todos estos resultados agregados del promedio de América Latina tienen alguna varianza en los datos individuales de países. Como veremos, podrían establecerse dos grupos de países:

i) aquellos con desarrollos de consideración de oferta de la banca digital, aunque con algunas dificultades por el lado de la demanda (generando una especie de brecha entre capacidad “instalada” vs. precaria absorción vía demanda de banca digital); como lo son los casos de Colombia, Ecuador y Perú; y ii) países con algunos rezagos en la oferta de banca digital, aunque con mayor disposición de absorción por parte de la demanda (incluso pudiéndose interpretar como una brecha negativa entre oferta y demanda de banca digital); allí se pueden clasificar los casos de México y Argentina (aunque veremos allí cómo pueden estar jugando algunos ruidos estadísticos de la muestra). Paraguay es un caso aparte, con relativamente buenas lecturas tanto de oferta como de demanda digital.

III. Resultados de la encuesta de Banca Digital por país

1. Resultados de la encuesta de Banca Digital: Colombia

El análisis de la muestra de Colombia se llevó a cabo en dos etapas: i) una prueba piloto donde se encuestaron un grupo de jugadores relativamente grandes, explicando cerca del 85% de los activos bancarios del país; y ii) una muestra consolidada de 15 bancos, incluyendo algunos jugadores más pequeños (creciendo marginalmente el cubrimiento de los activos bancarios al 86.2%).

Cómo veremos, una vez se cuenta con la muestra consolidada de Colombia, muchas de las respuestas de la banca colombiana convergen a los promedios de América Latina (vs. algunos puntos

de sobre-desempeño en análisis preliminares de la muestra piloto). Ello implica que Colombia evidencia desarrollos de consideración en los elementos de oferta digital, aunque alguna dificultad en la absorción de dichos servicios por el lado de la demanda.

Elementos de oferta

Prueba piloto de 10 bancos grandes

El gráfico 20 muestra los resultados preliminares encontrados en la encuesta piloto de Colombia, ver Anif, 2018b. Dicha muestra de bancos evidenció resultados elevados en lo referente a pagos- transferencias-locales (100% de la muestra), pero con tendencias decrecientes en giros nacionales (60%) o internacionales (50%). Al igual que en el promedio de la región, la oferta digital continúa decreciendo al pasar del lado pasivo hacia el activo bancario, finalizando con las menores penetraciones digitales en las transacciones referidas al mercado de capitales.

Por ejemplo, en dicha submuestra de bancos colombianos “avanzados”, en lo referente al pasivo bancario, nos sorprendió favorablemente que un 90% de los bancos dijera que están en capacidad de abrir cuentas de ahorro totalmente por internet (incluso superando el 80% observado en España). A este respecto, vale la pena explorar a futuro cómo influyeron diversos factores en este tipo de respuestas en Colombia: i) potenciales ruidos estadísticos provenientes de aperturas de cuentas simplificadas; o ii) respuestas afirmativas refiriéndose a “la mayoría de trámites requeridos” (tras haberse solucionado el problema de la biometría-huella digital a partir de 2017). Nótese cómo dicha disponibilidad digital desciende rápidamente hacia solo un 50% de la muestra cuando se habla de otros depósitos (CDTs-CDATs).

Gráfico 20. Factores de oferta: servicios que se gestionan totalmente por canales digitales (internet, móvil)

(% de encuestados en Colombia vs. prueba piloto)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

Por el lado del activo bancario, la submuestra de bancos grandes en Colombia también figuraba con elevadas cifras de respuesta online en el caso de tarjetas de crédito (un 70% vs. 60% de España). En cambio, en el caso de préstamos totalmente digitales, dicha submuestra de Colombia figuraba algo rezagada con un 50% vs. 80% en España. En este caso detectamos que primaron las respuestas referidas a la modalidad de consumo. En el caso de los préstamos hipotecarios se mencionó que la disponibilidad online se hacía más compleja por todo lo referido a plazos-montos-garantías. Finalmente, dicha encuesta preliminar a bancos grandes encontró bajas ofertas electrónicas de solo un 30% en transacciones referidas al mercado de capitales: compra-venta de divisas (30%), acciones (30%) y fondos de inversión (30%), arrojando claramente un rezago frente al 80% observado en España.

Muestra Consolidada de Colombia

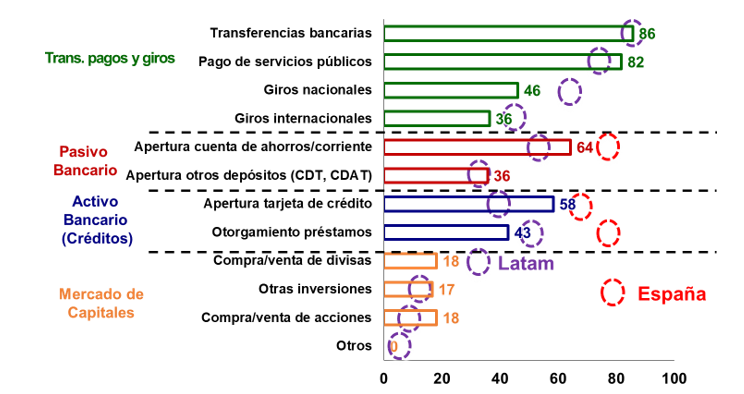

Al incorporar la totalidad de la muestra colombiana (5 bancos adicionales, llevando el cubrimiento de la muestra al 86% de los activos bancarios en Colombia), la mayoría de los valores convergen a lecturas cercanas al promedio regional, ver gráfico 21.

Por ejemplo, en el rubro de provisión digital de transferencias bancarias y pagos de servicios públicos se tienen descensos hacia el rango regional del 82%-86% (aún elevados, pero inferiores al 100% de la muestra preliminar). También se reducen los rubros de giros nacionales (46% de la muestra vs. 60% piloto) e internacionales (36% de la muestra vs. 50% piloto).

Gráfico 21. Factores de oferta: servicios que se gestionan totalmente por canales digitales (internet, móvil)

(% de encuestados en el agregado de la muestra en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

Algo similar ocurre en el caso del pasivo bancario. Allí la apertura online de cuentas de ahorro baja del 90% en la prueba piloto hacia el 64% (situándose en terreno medio entre el 53% de América Latina y el 80% observado en España), mientras que las aperturas de CDTS-CDATs se reducen del 50% al 36% (vs. el 39% del promedio de América Latina). En lo referente al activo bancario, el otorgamiento de préstamos se reduce del 50% (casi igualando el 80% del referente de España) al 43% (no muy lejos del 50% del promedio de América Latina). De manera similar, en lo referente a la apertura de tarjetas de crédito, la lectura de Colombia baja del 70% en la muestra piloto hacia el 58% en la muestra consolidada (superando el promedio del 38% de América Latina pero rezagada frente al 60% de España).

En lo referente al mercado de capitales, también se observan algunas reducciones en las lecturas de la muestra agregada de Colombia. Ellas pasaron de lecturas del orden del 30% de la muestra

preliminar de bancos grandes en capacidad de proveer dichos servicios por internet a valores del 17%-18% en la muestra consolidada. Ello implica que se observan valores cercanos al promedio regional en los servicios de Fondos de Inversión (17% en Colombia, similar al 18% América Latina, aunque rezagados frente al 80% del referente de España) y compra-venta de acciones (18% en Colombia y América Latina), pero algunos rezagos en lo referente a compra-venta de divisas (18% en Colombia vs. 54% de América Latina).

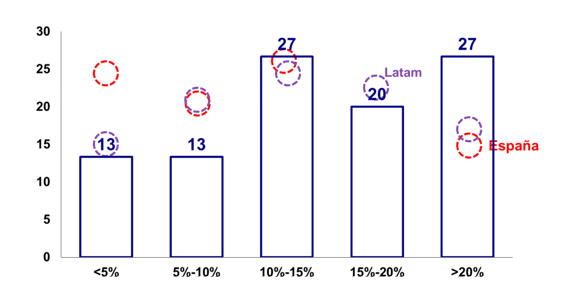

El gráfico 22 muestra el grado de innovación a través de los presupuestos bancarios asignados al sector de tecnología-innovación. Allí se muestra cómo más del 70% de la muestra de bancos de Colombia invierte más del 10% de su presupuesto en tecnología-innovación (vs. el 65% de América Latina). Aún más, la muestra evidencia un 27% de “líderes” que invierten más de un 20% de su presupuesto en tecnología (superando ampliamente tanto el 17% del promedio de América Latina como el 15% de España). Ello implica que solo se tuvieron porcentajes bajos del 13% de la muestra que invirtió menos de un 5% en innovación (por debajo del 15% del promedio de América Latina y del 25% de España). Nuevamente, aquí vale la pena mencionar que esta pregunta no captura el “efecto stock” de dichas inversiones, donde España es conocida por su alto historial.

Gráfico 22. Factores de oferta: Porcentaje de presupuesto anual asignado a tecnología e innovación (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

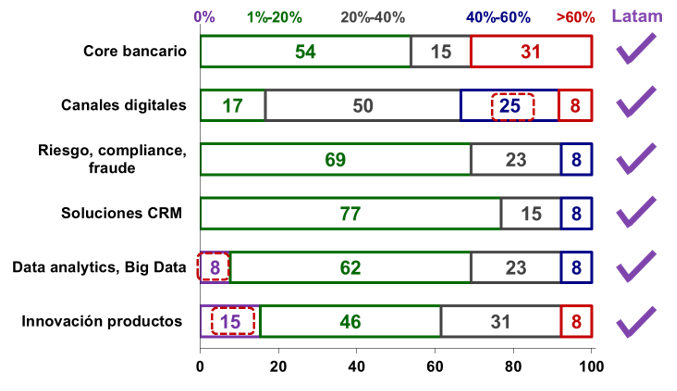

Al interior de dichos presupuestos de inversión se encontraron convergencias de la muestra colombiana en la priorización de asignaciones a: i) core-bancario (con asignaciones superiores al 60% por parte del 31% de la muestra y del 20%-40% por parte del 15% de la muestra); y ii) inversión en canales digitales (asignaciones superiores al 60% por parte del 8% de la muestra y en el rango 40%- 60% por parte del 25% de la muestra), ver gráfico 23. Si bien el rubro de inversión en compliance–

fraude ocupó el tercer lugar en el ranking de inversión (equivalente al del promedio regional), allí aún se tienen destinaciones de consideración (asignaciones en el rango 40%-60% por parte del 8% de la muestra y en el rango 20%-40% por parte del 23% de la muestra). Como mencionábamos, “bajos” valores de inversión pueden explicarse por “altos” valores históricos que ya han acumulado un buen stock de “capacidades”. Esto es particularmente cierto en el caso de los mecanismos-procesos de “cumplimiento” (compliance) y lucha contra el fraude de la banca colombiana, tal como lo ha venido explicando Asobancaria de Colombia.

Por el contrario, se observaron componentes inferiores de inversión en lo referido a: i) innovación de productos (asignaciones presupuestales del 1%-20% por parte del 46% de la muestra y sorprendentes inversiones nulas por parte del 15% de la muestra); y ii) algoritmos de Big-data (asignaciones presupuestales del 1%-20% por parte del 62% de la muestra e inversiones nulas por parte del 21% de la muestra), pudiendo sugerir algunos rezagos en implementación de estas tecnologías de punta.

Gráfico 23. Factores de oferta: Distribución del presupuesto anual de tecnología e innovación (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

En conclusión, la fotografía de madurez digital por el lado de la oferta en Colombia resulta relativamente satisfactoria frente al patrón internacional de América Latina, aunque se encuentra rezagado en algunos aspectos frente al referente de país desarrollado de España. A futuro, será importante estar atentos al carácter disruptivo de nuevos productos y también a su potencial de

generación de mayor inclusión financiera, pues en el caso de Colombia este sigue siendo un gran desafío, ver Anif, 2018c (aunque se han logrado algunos avances en este frente mediante productos como Daviplata).

En estos desarrollos por el lado de la oferta, cabe destacar las llamadas Sociedades Especializadas en Pagos y Depósitos Electrónicos (SEDPEs), creadas bajo la Ley 1735 de 2014 y reglamentadas bajo el Decreto 1491 de 2015. Dichas SEDPEs actuarían como un agente financiero con la capacidad para: i) captar recursos del público a través de depósitos electrónicos; ii) realizar pagos y traspasos;

iii) actuar como un agente de transferencia (recibir y entregar dinero vía giros electrónicos); todo ello a través de una licencia financiera simplificada (sujeta a menores requerimientos regulatorios de capital). Dichas entidades quedarían inhabilitadas para otorgar créditos, manteniendo su operación limitada a la captación-administración de recursos y tendrían la obligación de mantener la totalidad de sus depósitos a la vista.

Aun así, la incorporación de las SEDPEs advierte una nueva competencia para los bancos tradicionales que ya han innovado en sus plataformas digitales para ofrecer a sus clientes servicios transaccionales (según lo comentado). Con ello se esperaría una sana competencia en calidad-costo entre las nacientes SEDPEs y los bancos tradicionales en sus aristas transaccionales. Claro está que estos mismos bancos están viendo oportunidades de negocio en dichas entidades, habiéndose ya habilitado unas 4 (algunas de ellas de propiedad de conglomerados financieros).

Elementos de demanda

Al igual que en el promedio regional, los resultados de la encuesta de Colombia muestran algunas divergencias vistas por el lado de la demanda, pues frente a esa aceptable oferta digital, se observa que las preferencias de muchos clientes permanecen estancadas en canales físicos tradicionales. Por ejemplo, el gráfico 24 ilustra un “alto” uso de canales transaccionales- tradicionales como las sucursales físicas (80% de la muestra en Colombia vs. 58% de América Latina) y cajeros automáticos (47% vs. 45%). Si bien cabe destacar que dicha intensidad de uso alta se mantiene para los canales transaccionales de internet (40% vs. 42%), se reduce rápidamente en el caso de telefonía (33% vs. 19%) y banca móvil (21% vs. 25%).

Gráfico 24. Factores de demanda: Intensidad de uso de los clientes de los canales transaccionales (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

El gráfico 25 confirma dicha baja profundización de la demanda por productos de banca digital, pues solo el 20% de los bancos encuestados enfrenta usos digitales elevados por más del 60% de sus clientes (superior al 12% del promedio de América Latina, pero por debajo del 25% de España). Hay una porción importante del 40% de la muestra que percibe usos relativamente bajos por parte del 20%-40% de sus clientes (cercano al promedio de América Latina, pero inferior al 50% de España) y un 27% de la muestra algo rezagada con usos digitales por menos del 20% de su clientela (cercano al 28% de América Latina y superior a los valores nulos de España). De manera similar al promedio regional, dichos clientes digitales se concentran en edades relativamente jóvenes de rangos de 25- 35 años (45% en Colombia vs. 55% en América Latina) y 35-45 años (45% vs. 31%), ver gráfico 26.

Gráfico 25. Factores de demanda: Porcentaje de clientes que utilizan canales digitales (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

Finalmente, en el uso de servicios digitales según estrato económico, se tienen valores inferiores a la región en los estratos medios (46% en Colombia vs. 67% en América Latina) pero superiores en los estratos bajos (23% en Colombia vs. 10% en América Latina) y en los altos (31% en Colombia vs. 24% en América Latina), ver gráfico 27. Esto último confirma nuevamente la necesidad de mayor innovación en productos que eleven la inclusión financiera de estratos bajos.

Gráfico 26. Factores de demanda: Uso de canales digitales por edad del cliente (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Gráfico 27. Factores de demanda: Uso de canales digitales por nivel socioeconómico (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Transformación digital

¿Cuál es el grado de disrupción que perciben los bancos en Colombia derivado de dicha amenaza Fintech? Al preguntarles explícitamente sobre este factor, Colombia parece exhibir rangos de preocupación mayor por el elemento disruptivo del Fintech frente al promedio regional, ver gráfico 28. Por ejemplo, un 31% (vs. solo 10% de América Latina) está altamente preocupado por dicha disrupción, y un 38% tiene preocupación media (vs. 27% en América Latina). Solo una porción del 31% de los encuestados (vs. 63% de América Latina) le asigna un grado de disrupción baja a la transformación digital en la Colombia del período 2018-2019. Ello es consistente con una porción del 54% de las entidades encuestadas que considera al Fintech como un riesgo para su organización (superior al 39% de América Latina).

Gráfico 28. Transformación digital

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

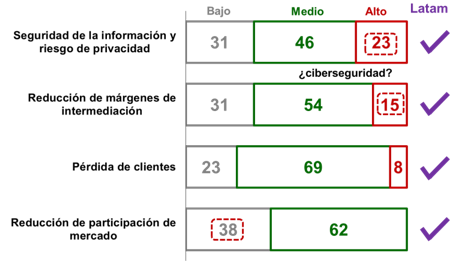

Al analizar las implicaciones de dichos elementos disruptivos sobre rubros particulares del negocio bancario, las entidades financieras colombianas tuvieron coincidencias con la región, ver gráfico 29. Allí sobresalen preocupaciones referentes a: i) seguridad de información y riesgo de privacidad, donde han sido persistentes las referidas a la ciberseguridad (“riesgo medio” por parte del 46% de la muestra, y “riesgo alto” por el 23% de la muestra); ii) reducción de márgenes de intermediación (percepción de “riesgo medio” en el 54% de la muestra, y “riesgo alto” en el 15% de la muestra); y iii) pérdida de clientes (percepción de “riesgo medio” en el 69% de la muestra, y “riesgo alto” en el 8% de la muestra).

Gráfico 29. Transformación digital: amenazas al negocio bancario como consecuencia del desarrollo del Fintech

(% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

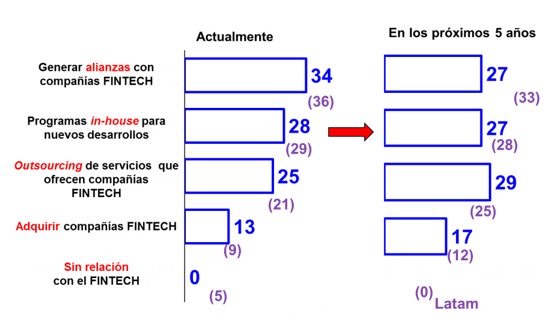

También se observan algunas coincidencias con la región en las estrategias reactivas que están adoptando los bancos colombianos para hacer frente al Fintech, ver gráfico 30. En efecto, allí se observan respuestas referentes a: i) alianzas con compañías Fintech (34% de la muestra en Colombia vs. 36% en América Latina); ii) innovación “orgánica” al interior de los bancos (28% en Colombia vs. 29% en América Latina), donde muchas entidades han implementado sus propios “laboratorios digitales”, e incluso la misma Asobancaria de Colombia está impulsando su “Finnlab” (concentrado inicialmente en temas de identificación digital-biometría); iii) outsourcing de servicios digitales a compañías Fintech (25% vs. 21%); y iv) adquisición de compañías Fintech (13% vs. 9%). Nótese cómo dichas estrategias estarían virando poco durante el próximo quinquenio, salvo por algunos incrementos en la tendencia a adquirir compañías Fintech (hacia el 17%). En este frente, se ha mencionado la posibilidad de levantar pronto la prohibición de adquisiciones de empresas del sector real por parte del sistema financiero, en lo relativo al fenómeno Fintech (empresas proveedoras de servicios digitales). Aquí cabe resaltar que algo de ello ya se puede llevar a cabo mediante las llamadas inversiones en “Empresas de Servicios Administrativos-Técnicos” (según lo dispuesto en la Circular Básica Jurídica de la Superfinanciera).

Gráfico 30. Transformación digital: estrategias de la organización para enfrentar el desarrollo del Fintech

(% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

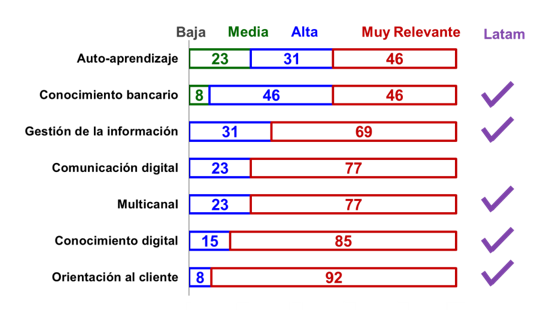

En lo referente a las competencias requeridas por la fuerza laboral para afrontar los desafíos del Fintech, las entidades financieras colombianas dieron prelación a los temas de habilidades digitales y focalización en clientes, acercándose a lo observado en el promedio regional, ver gráfico 31. En particular, allí las respuestas tuvieron que ver con: i) la orientación al cliente (“muy relevante” para el 92% de la muestra y “altamente relevante” para el restante 8% de la muestra); ii) conocimiento digital (“muy relevante” para el 85% de la muestra y “altamente relevante” para el restante 15% de la muestra); y iii) acceso multicanal (“muy relevante” para el 77% de la muestra y “altamente relevante” para el restante 23% de la muestra). Nótese cómo dicho promedio de requerimientos del capital humano bancario también coincide con lo observado en el referente de España en los rubros de orientación al cliente y conocimiento digital. En Colombia también se replica la menor importancia relativa de las habilidades propias del negocio bancario que se observa en el promedio de la región (aunque aún es considerado “muy relevante” por el 46% de la muestra y “altamente relevante por otro 46% de la muestra).

Gráfico 31. Transformación digital: relevancia de las competencias del personal para la transformación digital (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Dicha preocupación por tendencias digitales se extiende a las prioridades que le están dando los bancos colombianos a diferentes aspectos tecnológicos del Fintech (nuevamente, evidenciándose algunas coincidencias con América Latina) ver gráfico 32. Allí los elementos más sobresalientes tienen que ver con canales digitales-cultura digital (“muy relevante” para el 85% de la muestra y “altamente relevante” para el restante 15% de la muestra) y Data analytics-big-data (“muy relevante” para el 85% de la muestra y “altamente relevante” para el 8% de la muestra). Si bien el tema de ciberseguridad ocupa un lugar medio en dicha priorización, aún es “muy relevante” para el 62% de la muestra.

Gráfico 32. Desafíos y retos: Prioridad de los aspectos tecnológicos (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Finalmente, en materia de desafíos prospectivos para el desarrollo de la banca digital en Colombia, la encuesta estableció retos en los frentes de: i) ciberseguridad (“muy relevante” para el 38% de la muestra y “altamente relevante” para el 54% de la muestra), siendo una preocupación recurrente en las respuestas del promedio de América Latina; ii) modificaciones al marco regulatorio actual (“muy relevante” para el 23% de la muestra y “altamente relevante” para el 54% de la muestra), compartiendo la preocupación del promedio de la región por eventuales arbitrajes regulatorios de las diferentes startups; y iii) la superación de la resistencia cultural al interior de los propios bancos (“muy relevante” para el 23% de la muestra y “altamente relevante” para el 54% de la muestra), ver gráfico 33.

Gráfico 33. Relevancia de los desafíos para el desarrollo de la banca digital (% de encuestados en Colombia)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

2. Resultados de la encuesta de Banca Digital: Paraguay

Para el caso paraguayo contamos con una importante cantidad de respuestas provenientes de 9 bancos y una red de procesamiento de transacciones y medios de pago (cuyos accionistas son bancos), los cuales representan un 64% de los activos bancarios de ese país. Así, tenemos una muestra amplia-diversa en número de participantes y suficientemente robusta en su representatividad de activos del sistema.

Como veremos, las respuestas de la banca paraguaya dan señales de mayor desarrollo en la oferta

de banca-digital vs. el promedio regional. Ello es evidente en: i) una elevada existencia de servicios digitales de índole transaccional (pagos de servicios públicos, transferencias bancarias o giros nacionales e internacionales) y de productos del activo bancario (tales como créditos y tarjetas de crédito); y ii) elevadas asignaciones presupuestales en el área de innovación-tecnología.

También se observa un moderado dinamismo en la demanda por servicios de banca digital, siendo importantes los canales transaccionales de internet, aunque, simultáneamente, se mantienen las preferencias por cajeros automáticos.

Elementos de oferta

El gráfico 34 muestra los productos que las entidades paraguayas están en capacidad de gestionar totalmente por medio de canales digitales. Allí Paraguay exhibe lecturas superiores al promedio regional en lo concerniente a transferencias bancarias (100% Paraguay vs. 88% de América Latina), pago de servicios públicos (100% vs. 87%), giros nacionales (92% vs. 73%) y giros internacionales (83% vs. 53%).

También se observan elevados niveles en la provisión digital relacionada con el activo bancario en lo referente a: i) créditos (73% de los bancos paraguayos otorgando créditos por canales digitales vs. 50% en América Latina), incluso acercándose al referente de España (80%); y ii) apertura de tarjetas de crédito (40% en Paraguay vs. 38% en América Latina), aunque allí todavía se encuentran rezagos frente al referente de España (60%).

A pesar de lo anterior, la oferta de producto digitales del pasivo bancario es baja en comparación con el promedio regional. En efecto, se tienen bajos niveles de digitalización en la apertura de cuentas de ahorros (30% de los bancos con este producto totalmente digital vs. 53% en América Latina y 80% en España) y en la apertura de otros depósitos (13% Paraguay vs. 39% América Latina).

En lo referente a mercado de capitales, Paraguay presenta ventajas en la compraventa de divisas (90% vs. 54% América Latina), dada la elevada dolarización de facto de su economía (llegando a valores cercanos al 50% tanto en el pasivo-depósitos bancarios como en la cartera crediticia). Por otra parte, los demás productos-servicios del mercado de capitales no fueron ofrecidos a través de canales digitales por ningún banco de la muestra de Paraguay. Ello puede explicarse por el reducido tamaño del mercado accionario de Paraguay, con una liquidez (montos transados en renta variable) de solo un 0.12% del PIB por año (vs. el 4.8% de Colombia y el 10.5% de Chile).

Gráfico 34. Factores de oferta: servicios que se gestionan totalmente por canales digitales (internet, móvil)

(% de encuestados en Paraguay)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

El gráfico 35 muestra el grado de innovación a través de los presupuestos bancarios asignados al sector de tecnología-innovación. Allí se evidencia un sector “líder” de la muestra (25%) que tiene inversiones mayores al 20% de su presupuesto en innovación y tecnología (sustancialmente superior al promedio regional del 17% y al 15% de España). Allí también se tiene alguna sobre-representación en los rangos de inversión en innovación del 5%-15% (58% de Paraguay vs. el 45% de América Latina y España). Nótese cómo todo lo anterior implica porciones de la muestra de solo un 8% con inversiones en innovación inferiores al 5% del presupuesto (vs. el 15% de América Latina y el 25% de España).

Gráfico 35. Factores de oferta: Porcentaje de presupuesto anual asignado a tecnología e innovación (% de encuestados en Paraguay)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF y KPMG (2017).

Al igual que en el promedio regional, dichas destinaciones presupuestales a innovación y desarrollo dan mayor importancia a los rubros de: i) el core bancario (con ponderaciones superiores al 60% por parte del 8% de la muestra y del 40%-60% por parte del 33% de la muestra); y ii) canales digitales (con asignaciones del 40%-60% para el 8% de la muestra y del 20%-40% para el 58% de la muestra), ver gráfico 36. También se observaron coincidencias con el promedio regional en los rubros de menor preponderancia presupuestal. Allí cabe mencionar lo referente a las asignaciones en innovación de productos (con inversiones nulas por parte del 25% de la muestra y del 1%-20% para el 67%) y las soluciones a clientes CRM (con asignaciones nulas para el 17% de la muestra y del 1%-20% para el 75% de la muestra).

Gráfico 36. Factores de oferta: Distribución del presupuesto anual de tecnología e innovación (% de encuestados en Paraguay)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

Ahora bien, esta baja inversión en innovación de productos y soluciones a clientes CRM pueden explicarse por elevadas inversiones históricas que ya han acumulado un buen stock de “capacidades”. Para capturar dicho efecto, el gráfico 37 muestra la percepción de la banca paraguaya frente a sus capacidades en diversos frentes. Nuevamente se dan algunas coincidencias con el promedio de la región, al observarse que los bancos siguen invirtiendo en rubros donde perciben desarrollos de consideración, y siguen destinando relativamente baja inversión en frentes de alguna “debilidad”.

Por ejemplo, la muestra de bancos paraguayos respondió tener capacidades desarrolladas en el core bancario (con capacidades “óptimas” en un 25% de la muestra y “buenas” en otro 50% de la muestra), seguido del rubro de riesgo, compliance y fraude (capacidades “óptimas” en un 8% de la muestra y

“buenas” en un 67% de la muestra). Nótese cómo ambos frentes también ocupan lugares elevados en el ranking de inversión, destacando las necesidades persistentes de inversión en estos frentes.

Por el contrario, los bancos perciben menores capacidades en los rubros relacionados con soluciones a clientes CRM (capacidades “deficientes” en un 33% de la muestra y “aceptables” en un 42% de la muestra) y data analytics y big data (capacidades “deficientes” en un 25% de la muestra y “aceptables” en un 42% de la muestra). Estos últimos son precisamente aquellos rubros con menores inversiones relativas. A futuro, bien valdría la pena analizar las posibilidades de dar mayor prelación a la inversión en temas clave como Big-Data, teniendo en cuenta la mencionada debilidad en las capacidades en ese frente.

Gráfico 37. Factores de oferta: Situación actual de los procesos de tecnología e innovación (% de encuestados en Paraguay)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.

En síntesis, la muestra de bancos de Paraguay evidencia favorables niveles de oferta digital vs. el promedio regional, y en algunos casos alcanza a nuestro referente de país desarrollado (España). Allí ha jugado la temprana regulación del dinero móvil (2014), creando las “Entidades de Medios de Pagos Electrónicos” (EMPEs), permitiendo la intervención de jugadores externos al sector financiero (TIGO- Claro). Ello ha repercutido favorablemente en la inclusión financiera del país, pues anteriormente las zonas de difícil acceso se veían obligados a enviar su dinero vía encomiendas, lo cual ha sido desmontado gracias a las EMPEs y la difusión de las sucursales bancarias en las zonas más distantes de Paraguay. Dicho hito generó una mayor inclusión financiera, dado que los giros electrónicos fueron el primer paso para la apertura de cuentas de ahorro e incluso la adquisición de créditos por parte de los habitantes de las zonas marginales del país. Ello generó competencia entre las EMPEs (Tigo

Money, Personal Envíos y Giros Claro) y los bancos tradicionales, obligando a estos últimos a digitalizar sus procesos-servicios, donde han sido lideres jugadores como BBVA Paraguay.

Esta relativa buena oferta de servicios también se ha visto impulsada por la masificación de internet en Paraguay durante la última década, gracias a los acuerdos con Argentina para el acceso a cables submarinos de fibra óptica (mejorando interconexión y abaratando acceso). Todo ello también se ha apuntalado mediante iniciativas públicas con miras a elevar el desarrollo digital de la economía paraguaya. Allí cabe mencionar el reciente préstamo obtenido del BID, el cual iría a financiar: i) mayor ancho de banda en el acceso a internet; ii) incrementar el grado de digitalización de la administración pública (reducción de trámites); iii) fortalecer las empresas mediante un programa de digitalización productivo, consistente en el apoyo-financiamiento para el mejoramiento-digitalización de procesos de producción-innovación en las MiPymes; y iv) el fortalecimiento del Ministerio de la Secretaría Nacional de Tecnologías de la Información y las Comunicaciones (máximo ente gubernamental en materia digital).

Elementos de demanda

Esos desarrollos digitales también han contribuido a relativas absorciones de servicios digitales por el lado de la demanda. A pesar de la aún “alta” intensidad en el uso de los cajeros electrónicos (58% de la muestra en Paraguay equivalente al promedio de América Latina), también se observan puestos favorables del rubro del canal transaccional por internet (aunque su valor del 25% de la muestra en Paraguay es aún inferior al 42% del promedio de América Latina). En tercer lugar, se ubicó la banca móvil (intensidad de uso “alto” del 25% en Paraguay equivalente a lo observado en el promedio de América Latina). Cabe destacar el menor uso de sucursales físicas, situándose en el cuarto lugar de preferencia para los usuarios (uso bajo del 25% de la muestra vs. 21% en América Latina), ver gráfico 38.

Gráfico 38. Factores de demanda: Intensidad de uso de los clientes de los canales transaccionales (% de encuestados en Paraguay)

Fuente: Anif con base en “Encuesta: Los servicios financieros digitales en América Latina” (2018) Anif-FELABAN-CAF.