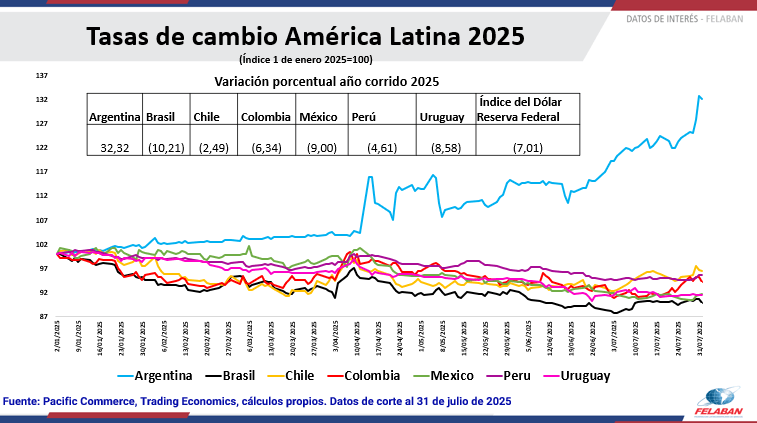

En América Latina buena parte de las tasas de cambio han seguido con fuerza la tendencia de debilidad que durante el año 2025 ha mostrado el dólar de los Estados Unidos. Brasil por ejemplo, una actividad económica robusta, una política monetaria contraccionista y un buen flujo de comercio internacional han conllevado un fortalecimiento de dicha moneda; esto contrarrestando una situación de debilidad que se vio en el año 2024. En Chile, el repunte de los precios del cobre y la baja de la inflación son factores que impulsan el fortalecimiento del peso. En Argentina, la situación es bien diferente debido a una menor facturación exportadora, un fallo adverso contra el país en los tribunales de Estados Unidos por una disputa con YPF, un menor uso de estrategias de carry trade por parte de operadores financieros locales, unas mayores importaciones de bienes y servicios. Todo esto en medio de un esquema de flotación supeditado a bandas cambiarias