1.Editorial

La democracia es un activo en las sociedades. Leyes, normas, reglas del juego que permiten que las personas transen, estudien, pongan sus ideas en el debate y existan derechos, como deberes.

En el mundo, la democracia liberal parece entrar en una fase de crisis, donde no existe respeto por las instituciones, y, los liderazgos se reemplazan por efímeras imágenes que muchas veces carecen de contenidos y propuestas de fondo.

La confianza es una variable fundamental para el desarrollo económico, en tanto los ciudadanos confían en empresas, gobierno, instituciones y entre individuos. Los ciudadanos esperan que los gobiernos cumplan sus planes y rindan cuentas, mientras que las empresas esperan encontrar condiciones y entornos favorables a su gestión y misión.

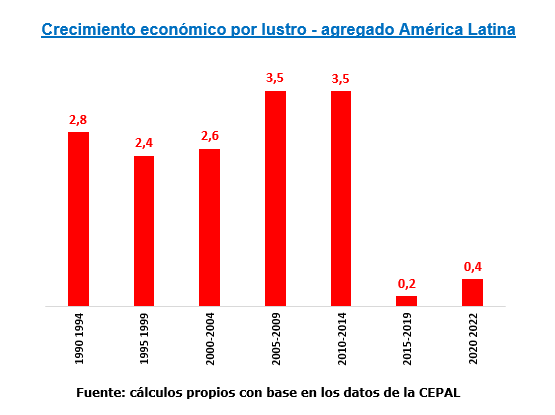

De acuerdo con el libro del BID (2022) sobre Confianza, en promedio menos de 3 de cada 10 latinoamericanos demuestran confianza en su gobierno en el período 2010-2020. Esto reduce la efectividad de las políticas públicas y erosiona las acciones y planes de manera anticipada. Igualmente, cuando no existe confianza en el gobierno y sus acciones, los empresarios se abstienen o limitan sus preferencias frente a invertir, contratar personal nuevo, innovar, exportar o incluso darle valor a su marca particular. Las transacciones hechas con desconfianza resultan afectando la productividad en su expresión clásica económica como lo es la PTF (productividad total de los factores). El trabajo de Coyle y Lu (2010) muestra una asociación positiva entre la confianza y la PTF para Europa en el período 2000-2016. Muy seguramente una baja confianza es un factor que soslaya el crecimiento y la productividad en una región como América Latina.

La confianza y la democracia sana son condiciones para la seguridad, la estabilidad social y el desarrollo de las actividades normales de la sociedad. Sin estas es claro que las posibilidades de avanzar y mejorar en conjunto decrecen. Qué gran favor sería que instituciones y población se reconciliaran en aras de que las primeras cumplan con sus misiones a cabalidad, mientras la población se sirve y exige de las mismas bajo mecanismos razonables y pacíficos.

2.1 Una economía en riesgo de desaceleración

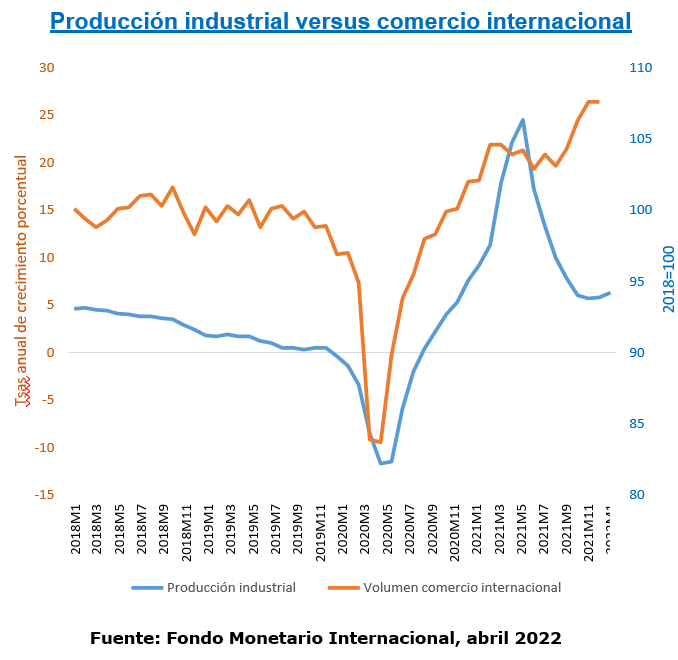

En un lento degradé, el panorama económico internacional ha venido deteriorándose. A los problemas de logística y de transporte de las cadenas de producción se ha sumado con fuerza el problema inflacionario. Los precios al productor y los precios al consumidor se han elevado rápidamente en una situación sin precedentes históricos en el actual siglo.

El Fondo Monetario Internacional proyecta que la economía mundial morigerará su dinámica de crecimiento económico en el presente año. Mientras que en el año 2021 se estima un aumento del PIB del 6.1%, en 2022 el mismo se proyecta en tan solo el 3.6%. Latinoamérica solo crecería un 2.5% anual en 2022. A mediano plazo, el PIB global crecería convergiendo a tasas del 3.1%, dado un lánguido registro de inversión privada y del comercio mundial. Una pérdida de dinámica de la producción industrial y un comercio internacional afectado por la logística y la guerra entre muchas razones aparecen como algunos de los motivos. Según Oxford Economics, la producción de semiconductores sigue rezagada con impactos en la industria automotriz y de telecomunicaciones. Además, los cuellos de botella del transporte siguen aún lejos de solucionarse. El índice de JPMorgan Global Manufacturing PMI cayó en febrero de 2022 al punto más bajo desde octubre de 2020, reflejando menos pedidos aumento de los inventarios, menos contratación de personal y en general menor demanda.

En ese orden de ideas, muchos de los asuntos relevantes en materia económica actual tienen una expresión y origen en los mercados financieros internacionales. De acuerdo con el Global Financial Stability Report, publicado por el Fondo Monetario Internacional, la inflación, el conflicto en Ucrania, las sanciones económicas, y el panorama de las finanzas públicas de muchas jurisdicciones han sido factores que han amplificado el riesgo financiero durante el año 2022. Se ha observado un importante aumento de las primas de riesgo y de las mediciones que prenden las alarmas sobre los activos financieros.

Los precios de los bienes básicos, las posibles complicaciones en el suministro de bienes energéticos, las vulnerabilidades del sistema financieras y un mayor uso de criptomonedas por parte del público son algunos temas que se barajan en amplios debates sobre la eventual salud del sistema financiero mundial.

2.1 Los mercados financieros internacionales enrarecidos

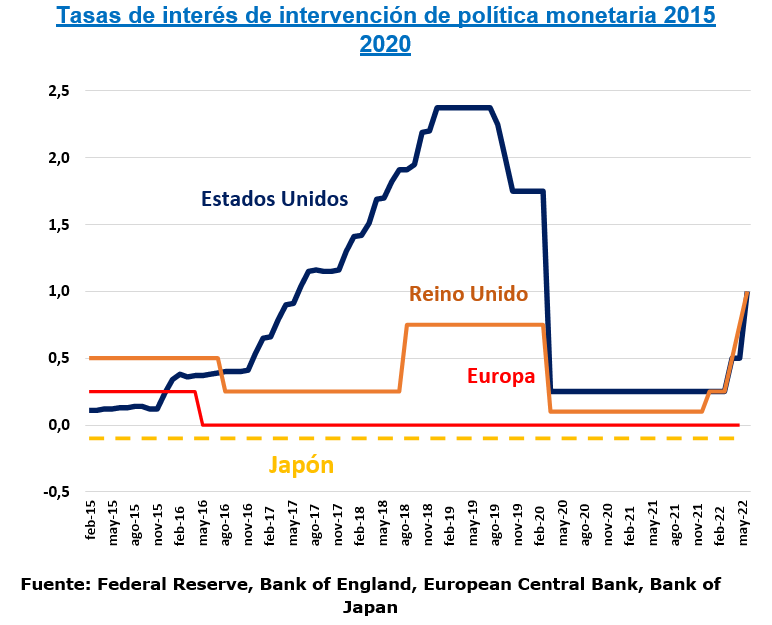

Por supuesto, un hecho protagonista para el mundo financiero global y la economía han sido los movimientos simultáneos en Estados Unidos e Inglaterra. Si bien las expectativas se centran en la elevación de las tasas de interés y una política monetaria más contractiva, el tono y la comunicación de los mercados terminan por afinar las acciones futuras. El llamado forward guidance ha sido una forma mediante la cual los mercados hacen una lectura sobre los objetivos de las autoridades monetarias y sus posibles líneas de acción.

Así las cosas, en su reunión ordinaria del 4 de mayo de 2022, la Reserva Federal de los Estados Unidos elevó sus tasas de fondos federales objetivo a un rango de 0.75%-1%. El 5 de mayo, el Bank of England (BoE) elevó sus tasas de interés de política monetaria en 25 puntos básicas al dejaras en 1%.

La FED ha hecho un reconocimiento de la influencia que la guerra de Ucrania tiene en una menor actividad de comercio exterior y un impacto en la inflación mundial y doméstica. Por su parte, el BoE manifestó que las preocupaciones sobre el conflicto con Rusia y los eventos del COVID19 en China con nuevos confinamientos y menores mundo en forma adversa. En una primera reacción, los mercados de renta variable abrieron el 5 de mayo en los Estados Unidos a la baja en sus principales índices. Las referencias de bonos a 10 y 30 años empezaron la jornada a con reducción de sus rendimientos (yields).

De acuerdo con el diario Financial Times, el tono y lenguaje utilizado por Jerome Powell de la FED resulta ser “moderado” (dovish). Se afirma ello porque, en parte, el problema inflacionario actual no es de origen monetario, sino de cadenas de suministro global que aún no se recuperan, y traerán más aumento de costos de producción. Adicionalmente, existe la posibilidad de un ajuste monetario mucho más agresivo en el tiempo, que no solo controle la inflación, sino que a su vez descarrile la economía mundial.

Al respecto, y de acuerdo con el Banco de la Reserva Federal de Nueva York, la probabilidad de una recesión en 2022 es del 20%. La cadena de noticias CNBC1 en Estados Unidos en una encuesta muestra que el 57% de sus encuestados (agentes del mercado) creen que las acciones de política monetaria pueden encaminar a una recesión. Bank of America2 ha mencionado al respecto que Estados Unidos podría reducir su dinámica de crecimiento, sin que ello implique una recesión. Como argumento presentan la fortaleza y buena salud del consumidor actualmente. En ese sentido, ven la demanda de crédito en movimiento, el efectivo y los depósitos disponibles, y un buen servicio de la deuda durante los últimos 12 meses.

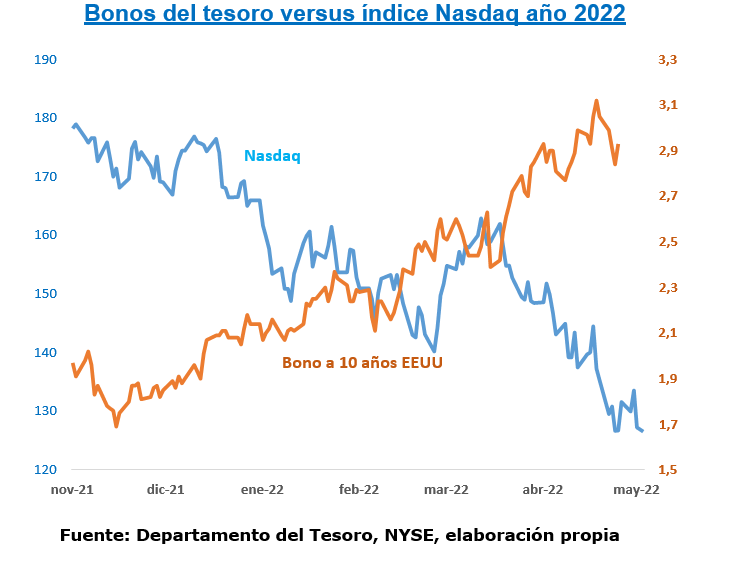

Una primera consecuencia a comentar con los movimientos de la Reserva Federal está relacionada con el mercado global de bonos soberanos. Durante la actual coyuntura financiera, los bonos del Tesoro de los Estados Unidos experimentan desvalorizaciones. Las cifras de Refinitiv Lippe evidencian ventas de bonos del orden de USD 12.000 millones (en español) a nivel global y USD 5.500 millones de solo referencias de los Estados Unidos. Los temores sobre las finanzas públicas, el fenómeno de la “curva invertida” (que para algunos es un indicador de problemas en la actividad económica real), el aumento de la inflación que erosiona los rendimientos reales, las expectativas (incertidumbre) sobre los movimientos futuros de una política monetaria contraccionista, y las ventas de títulos valores de parte de la Reserva Federal en el verano de 2022, son algunos de los temas que constituyen temores para los inversionistas institucionales. Un análisis hecho por S&P Global Ratings3 considera que, pese a los riesgos de tasa de interés y posiblemente de liquidez, la curva de rendimientos actual no evidencia una futura recesión, pese a que la probabilidad de la misma hoy luce más alta

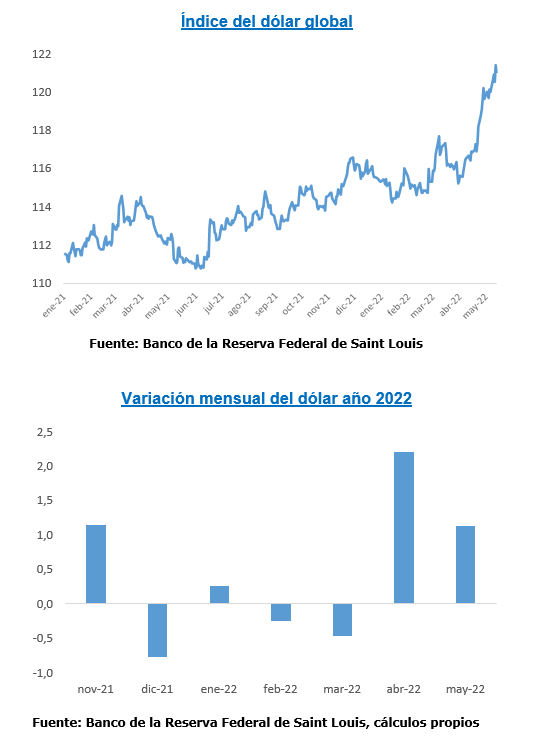

Otra consecuencia de los movimientos en tasas de interés de la FED y el BoE ha sido la apreciación del dólar globalmente, ya que en los meses de abril y mayo de 2022 se ha registrado un fortalecimiento del dólar global. Según los analistas del banco estadounidense Goldman Sachs4, la senda de elevación de tasas de interés iniciada por la Reserva Federal en el mes de marzo guarda similitudes con procesos del pasado en los cuales una de las consecuencias es un dólar más fuerte. Esto, junto con la mirada sobre los bonos soberanos del mundo, en especial el emergente, ha llevado a que la denominada brecha entre los bonos soberanos de EEUU y el resto del mundo (en términos de yields) ha venido ampliándose, lo cual constituye un incentivo más para una mayor preferencia por el dólar.

El fortalecimiento de la divisa estadounidense no está exenta de costos incluso para los Estados Unidos. De acuerdo con Fitch Ratings, un dólar más fuerte es un riesgo para el sector público y privado de muchos mercados emergentes con alta deuda externa y pocos instrumentos financieros de cubrimiento. Igualmente, algunas empresas multinacionales consideran que un dólar fuerte erosiona sus ingresos percibidos en mercados emergentes y desincentiva las compras externas de sus bienes y servicios.

El pasado 4 de mayo el diario estadounidense Washington Post5 calificó de “hideous” (horrible) el proceso actual de fortalecimiento del dólar. El mismo constituye un golpe a las empresas exportadoras de EE.UU. que tienen negocios en los mercados emergentes.

Adicionalmente, la expectativa de movimientos en las tasas de interés de los bancos centrales de Inglaterra y Estados Unidos se dividen entre quienes creen que la posición será más moderada (para no afectar la actividad económica) y quiénes consideran que la economía se debe enfriar a la brevedad posible (para mitigar el brote inflacionario que se presenta en el 2022). Este juego de diferentes piezas ha llevado a derrumbar los mercados de renta variable, que en las últimas jornadas han tenido desvalorizaciones. Las expectativas también se centran en las posibles ventas de títulos valores que haga la Reserva Federal.

2.2.1 El caso de las criptomonedas que sufren en la actual coyuntura

Ahora bien, la volatilidad de los mercados financieros durante el último año no es ajena a los criptoactivos. La percepción de riesgo en lo corrido de 2022 se extiende entre todos los tipos de activos, y al parecer, no existe mercado financiero que no se encuentre bajo una situación de estrés.

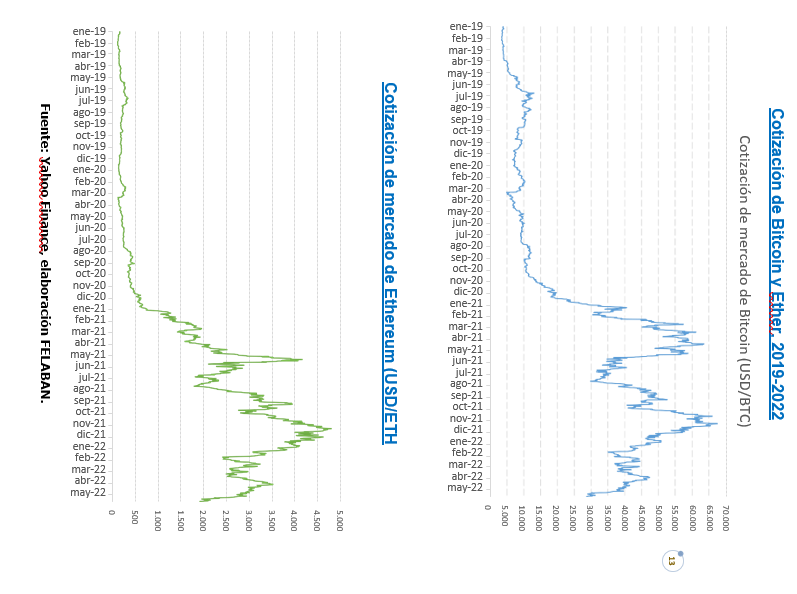

Bitcoin continúa arrastrando una tendencia negativa desde diciembre de 2021, y cerró el pasado 15 de mayo en USD 31.300, una caída año corrido de 29% y de casi 54% desde su máximo histórico (USD 67.528, en noviembre de 2021). En dicha espiral negativa ha arrastrado a otros criptoactivos, como Ether, al cerrar el pasado 15 de mayo en USD 2.146, que acumula una caída en lo corrido de año de 21% y de 55% si se compara con su máximo histórico (USD 4.808, también en noviembre del año anterior).

El aumento en las tasas de interés de intervención de los bancos centrales, que buscan combatir la inflación y cerrar los excesos de demanda en sus economías, ponen en el ojo del huracán los rendimientos de los activos que no generan flujos de caja regulares. A su vez, la incertidumbre geopolítica global aleja a los inversionistas de activos riesgosos, y los motiva a buscar activos de bajo riesgo.

El aumento en la volatilidad de estos activos podría ser una respuesta al cambio en el tipo de inversionistas que operan en este mercado. Un reporte del banco de inversión Morgan Stanley, citado por Financial Times, sugiere que los inversionistas minoristas dejaron de ser dominantes en el volumen operado de criptoactivos, en favor de inversionistas institucionales. Ello, ya que los inversionistas minoristas explicaron cerca del 33% del volumen operado en el cuarto trimestre de 2021, lejos del 80% reportado en 20186. Lo anterior podría indicar que los movimientos de diversas variables macroeconómicas globales podrían estar cada vez más correlacionadas con los precios de los criptoactivos, lo cual explicaría parcialmente la caída al unísono entre ambas variables.

Sin embargo, las perspectivas regulatorias también hacen mella en el precio y en el volumen transado de dichos criptoactivos. El Banco Central de China fue enfático en prohibir toda transacción con criptoactivos en septiembre de 2021 al declararlas “ilegales” y por su potencial de “disrumpir el orden económico y financiero” – aunque se considera que podría ser una movida normativa para disminuir la competencia a enfrentar por parte del Yuan Digital, moneda digital emitida por el banco central que parece encontrarse en etapas avanzadas de prueba. Por su parte, la SEC (regulador del sistema financiero estadounidense) anunció que “no hay razón para tratar los mercados cripto en forma diferente, solo porque su tecnología subyacente sea diferente”. Los inversionistas y estudiosos de estos activos, por tanto, se encuentran a la expectativa de lo que pueda ser una potencial regulación de los criptoactivos en dicho país en los meses por venir.

Al respecto, las posibles regulaciones se enfocan en protección al consumidor y al inversionista, y prevención del lavado de activos y financiamiento del terrorismo. En el primer caso, dado que los criptoactivos no son considerados dinero, no son sujetos a seguros de depósito ni a mecanismos de compensación (se estima que en el año 2021 los estafadores se apropiaron de USD 14.000 millones en criptoactivos a nivel global7). En el segundo caso, debido a que no les actividades no contempladas en los ordenamientos jurídicos de muchos países.

De hecho, mucho se ha hablado del posible uso de criptoactivos en Rusia, como mecanismo alternativo para solventar las sanciones financieras impuestas por los países occidentales. Sin embargo, la baja liquidez de estos mercados y los programas de KYC (Know your Customer, Conoce a Tu Cliente) del sector financiero supervisado dificulta la materialización de dichas transacciones. Para el tenedor de criptoactivos, a pesar de la tecnología de bloques subyacente, cuenta con una oferta muy baja de servicios y comercios que acepten criptomonedas, lo cual le obliga a cambiar su saldo de criptoactivos por dinero convencional, y es aquí donde la tecnología blockchain pierde su atractivo de privacidad. La consultora Chainalysis concluye8 que los mercados cripto no cuentan con la liquidez suficiente para materializar la evasión de sanciones a dicho país a gran escala. Sin embargo, ello no significa que la evasión y el lavado de dinero no ocurra, ni que tampoco pueda ocurrir: de hecho, se ha evidenciado el uso de repetidas transacciones en montos pequeños, tanto a raíz del conflicto bélico como en otras ocasiones, situación no muy diferente del lavado de dinero tradicional.

Una regulación más robusta podría provenir del Comité de Supervisión Bancaria de Basilea. En el año 2021 señaló que9, aun cuando las tenencias de criptoactivos por parte de los bancos a nivel mundial son casi nulas, el ascenso vertiginoso en el uso e innovación de este tipo de activos, sumado por un creciente interés del sector financiero global, podría incrementar las preocupaciones sobre la estabilidad financiera global y exacerbar los riesgos en el sector bancario en ausencia de un tratamiento prudencial específico. Se espera que dicho Comité realice varias rondas de discusión sobre una eventual normativa prudencial a nivel global y que, por supuesto, alterará el devenir de los mercados cripto en el mediano plazo.

En últimas, los criptoactivos no parecen ser fáciles de regular. De hecho, no existe una definición universal homologada entre usuarios, inversionistas, reguladores y bancos centrales: puede ser un activo, consumidor financiero, de protección al inversionista, y de tratamiento contable y tributario. A pesar que la tecnología que subyace a los criptoactivos ha generado gran interés por sus aplicaciones en otros sectores, hay que reconocer que este ecosistema financiero aún tiene un largo camino por recorrer en términos de aceptación, de seguridad y de masificación.

2.3 América Latina: las expectativas de crecimiento de mediano plazo se diluyen

Por otra parte, los vientos de desaceleración económica que se dan en los países industrializados, y los nefastos impactos del conflicto Rusia- Ucrania, han llevado a moderar significativamente el crecimiento económico mundial. América Latina no es ajena a esa realidad y el crecimiento será menor. Por ejemplo, para el año 2022, la CEPAL10 acaba de proyectar una desaceleración en la dinámica del crecimiento. Mientras que en enero de 2022 se proyectaba un crecimiento regional del orden de 2.1% para abril pasado se estima un registro del 1.8%.

Una menor demanda de bienes exportables de EE.UU., China y Europa, un menor comercio internacional, un consumo golpeado por los altos precios al consumidor durante al menos el último semestre se han convertido en un lastre para el crecimiento. Adicionalmente, la política monetaria restrictiva iniciada por todos los bancos centrales de la región seguramente afectará el consumo y la inversión en períodos subsecuentes a la aplicación de la misma, dados los rezagos normales en el proceso de transmisión de la política monetaria.

Según el Banco Interamericano de Desarrollo (2022)11, ante los complejos meses que todavía se avecinan en la región, la política económica debe compatibilizar una política fiscal que permita una política monetaria más eficiente, creíble y consistente con los objetivos de inflación propuestos en el mediano plazo. La coordinación fiscal y monetaria surge como una condición para asegurar una recuperación sostenida en el tiempo

- Una inflación muy relacionada con el sector externo

La inflación promedio de América Latina se ubica en 10.61% en abril de 2022. Esto contrasta con el 5.66% registrado hace un año. Los alimentos, los combustibles, los servicios estatales y el componente de inflación “importada” parecen ser un común denominador en los países de la región.

De acuerdo con el FMI12, un aumento del 10% de los precios del petróleo conlleva un aumento de la inflación en 0.2% en América Latina (LA5); como consecuencia un aumento del 0.9% en la inflación regional.

El Banco Interamericano de Desarrollo14 (2022), en su reporte anual de macroeconomía, menciona que la inflación tiene tres componentes: la inflación de los alimentos, el precio de los fertilizantes (que representa el 28% de las importaciones de América Latina a Rusia principal proveedor), y los precios de la energía. Todos los países de la región han visto un aumento de la inflación en el último año, así como los indicadores de inflación básica y de inflación del rubro alimentos.

La inflación ha tenido distintos matices durante los últimos meses. En casi todos los países, el precio de los alimentos ha sido determinante para elevar los índices generales. Los sectores agrícolas han estado bajo presión; bien es sabido que la más importante importación proveniente de la Federación Rusa a América Latina son los fertilizantes, que representan un 16.1% del total del comercio bilateral. Por otro lado, hay que decir que proceso de sequías en Paraguay15, inundaciones en Brasil16 y ola de lluvias en Colombia17, por solo citar algunos ejemplos, son problemas de fondo que aún no son analizados con más cuidado, y que seguramente tendrán consecuencias en los precios de los alimentos.

En Brasil, la situación ha estado marcada por los alimentos, los combustibles y los elementos de cuidado personal y la salud. En Argentina, los números rompen marcas y la inflación alcanza un valor de 58% en abril de 2022. En el país austral el vestuario, los combustibles y los elementos del cuidado de la salud encabezan el conteo de los rubros que agitan la situación inflacionaria. En México, los precios parecen estar direccionados por los bienes agropecuarios (14%), las mercancías (9%) y los precios de las tarifas administradas por el gobierno (5%).

Los fenómenos de desbalances de oferta y demanda, sumados a un suministro mundial de bienes y materias primas que no se repone (ni

parece reponerse en el corto plazo), no dejan un panorama alentador. Un ejercicio adelantado por FELABAN sugiere la existencia de una relación cada vez más directa entre el impacto de las cotizaciones de precios de materias primas con los índices de referencia a nivel nacional, y los niveles de precios domésticos en la región.

La situación parecería empeorar si eventualmente se materializa un escalamiento del conflicto bélico en Europa del Este, se acelera el ritmo de normalización de política monetaria en Estados Unidos, y se mantienen las dificultades logísticas asociadas al transporte internacional de mercancías, podría incrementar aún más la incertidumbre sobre el panorama económico en los meses (y años) por venir.

2.4 Las tasas de interés vienen al alza y la política monetaria se endurece

En el primer semestre de 2022 se consolidó el cambio de signo de la política monetaria. Acorde con lo ocurrido en el mundo desarrollado y con lo que está ocurriendo en la coyuntura interna, los bancos centrales vienen ajustando su política monetaria. En un primer momento, buscó normalizar la política de emergencia adoptada en el marzo de 2020 dada el profundo choque adverso que originó el virus del COVID19. Posteriormente, los bancos centrales reaccionaron con sus herramientas monetarias para combatir un brote inflacionario que no tiene precedentes en este siglo.

Esto obligó a los bancos centrales a incrementar sus tasas de política monetaria más rápido de lo previsto. Para algunos bancos centrales, la discusión no es el endurecimiento de las condiciones monetarias domésticas, sino la magnitud y el horizonte temporal para su debida aplicación. Chile tiene la posición más decidida al realizar un ajuste en el mes de marzo de una magnitud de 150 puntos básicos por unanimidad de sus consejeros. Los bancos centrales de Perú, México, Colombia y Brasil han manifestado la importancia de que las expectativas de mediano plazo se ubiquen en línea con las expectativas de las metas que anclen la expectativa de precios futuros, y así no generar una espiral desbordada en los niveles de precios actuales vs aquellos futuros.

Pese a esto, se espera que el primer semestre del año siga registrando números adversos en materia de precios al consumidor, dados diversos factores que actualmente convergen.

El 4 de mayo, el Banco Central de Brasil18 continúo con el ajuste de tasas de interés 100 puntos, y mencionó que “existe el riesgo de desanclaje” de expectativas de inflación de largo plazo. Por lo que, en cumplimiento de su mandato, continuará con el ajuste monetario.

La segunda semana de mayo ha sido especialmente activa para algunos bancos centrales en términos de política monetaria. Perú elevó sus tasas de interés de política monetaria 50 puntos básicos y las expectativas de inflación de mediano plazo se ubican en 4.62% en un rango de 12 meses. En Argentina, el BCRA elevó su tasa Leliq en 200 puntos básicos el 12 de mayo y la autoridad monetaria espera que “la inflación de los próximos meses continue descendiendo gradualmente”. El 12 de mayo, el Banco Central de México (BCM) elevó sus tasas de interés de política monetaria

50 puntos básicos al dejarla en un nivel de 7%. El directorio del BCM considera que esta es una acción para llevar la tasa de inflación a un nivel de 3% en el mediano plazo. De acuerdo con informaciones de prensa, una de las delegadas de la junta directiva del BCM votó por un alza de 75 puntos básicos.

Tal y como se mencionó en la sección anterior, es altamente probable que durante algunos meses del segundo semestre de 2022 las presiones inflacionarias continúen en buena parte de los países de la región. Los factores en contra son los climáticos, las expectativas, la devaluación de las tasas de cambio, la no solución de los problemas de abastecimiento global, y al menos el mantenimiento de los problemas geopolíticos, en Europa Oriental. Ante la fuerte presión inflacionaria en la región y un mandato legal y/o constitucional que obliga a buscar la estabilidad de precios, se espera que la política monetaria normalizadora y restrictiva siga su curso en los siguientes meses.

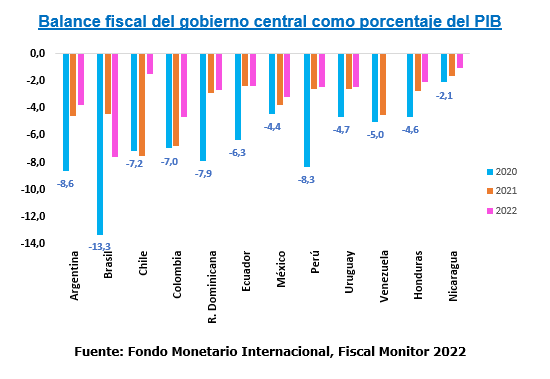

2.6 Las finanzas públicas en América Latina exigen una mirada de viabilidad inter temporal

Las finanzas públicas sanas viables y con unos ingresos acordes al tamaño de sus erogaciones de gasto son una condición crucial para mantener la estabilidad macroeconómica de mediano plazo.

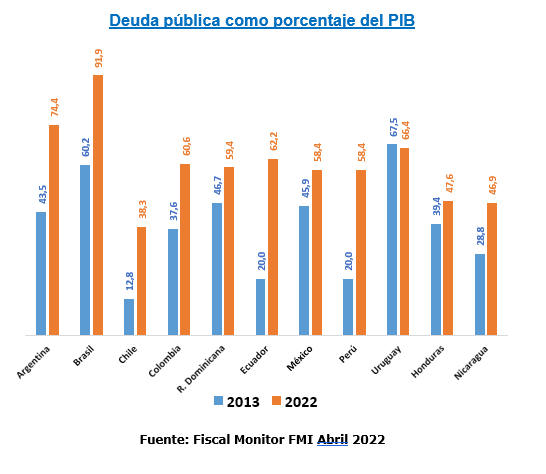

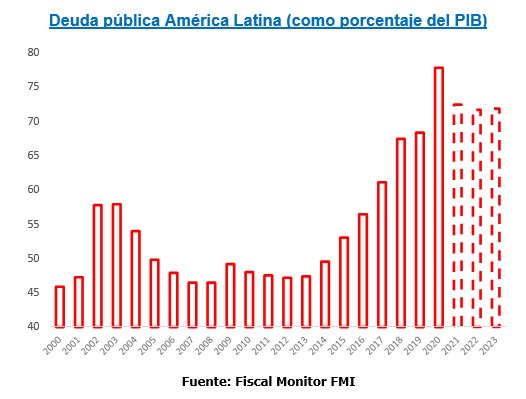

Hoy, el panorama se complejiza dados varios factores tanto coyunturales como estructurales. En virtud de los aumentos de la deuda pública durante los últimos años, se empieza a hablar de la necesidad de un ajuste fiscal. En el año 2012, la relación deuda/PIB era del 47.1% en América Latina, y para el año 2022, el mismo cociente es del orden de 71.6%. Todo indica que el gasto público ha sido uno de los mecanismos para compensar el bajo crecimiento económico, la baja productividad total de los factores y la atención de problemas coyunturales que tienen que ver con las coyunturas políticas particulares. En al año 2020, producto de la crisis del COVID19, fue necesario elevar el gasto público en temas de infraestructura en salud, apoyos al desempleo, telecomunicaciones y bonos contra la pobreza, entre muchos otros. Esto llevó a un salto de la deuda pública de casi 5 puntos del PIB (punto máximo histórico de 77% para la región).

Por supuesto que llevar a cabo un ajuste fiscal para el futuro no resulta fácil, dadas las restricciones que la economía política impone en cada jurisdicción. El trabajo de Ardanaz, Martín, Mark Hallerberg, y Carlos Scartascini (2020)19 menciona que los ajustes fiscales en la región son políticamente costosos y, además, son más costosos en la medida en que se hagan por la vía de los impuestos. Contrario a la situación de los países OCDE, el empleo público y el gasto son poco usados para mantener recortes fiscales. Otro aspecto que este documento menciona es prociclidad de la política fiscal, cuando los impuestos se han reducido en buenos momentos y se han incrementado en tiempos de crisis. Esto, por supuesto, es percibido adversamente y trae descontento social.

Entonces nos encontramos con un sector público con un gasto con la inflexibilidad a la baja. Según el FMI, elementos como la normalización de la política monetaria (tanto internacional como doméstica) tendrían un impacto de casi 1.3 puntos del PIB en el costo del servicio de la deuda en un horizonte del 2022 al 2026.

La economista Laura Alfaro, de Harvard Business School, menciona la importancia de redireccionar el gasto público a aquellos sectores donde se necesite y donde no se presenten desperdicios costos e irrecuperables. Por el contrario, pide que la excusa de la pandemia no sea una coartada para gasto público innecesario en la región. El economista del PIIE (Peterson Institute for International Economics) y de la Universidad de Chile, José de Gregorio, menciona que la vulnerabilidad de una deuda alta, y unas tasas de interés al alza, más la inflación, son una combinación que no puede desatenderse en la política económica de la región. Por eso, un ajuste fiscal es fundamental para desactivar los riesgos asociados a este proceso21.

El Banco Interamericano de Desarrollo (2022) menciona algunos temas que para FELABAN resultan relevantes a la hora de diseñar la política fiscal futura. Estas medidas deberían barajarse para el futuro cercano dado que la estabilidad tributaria será importante para la estabilidad monetaria y de paso para el buen curso de las variables financieras. Entre ellos se tienen temas tales como a) disminuir el desperdicio de gasto público; b) combatir la evasión y la elusión; c) eliminar impuestos distorsionantes de la economía; d) realizar reformas impositivas que incentiven la formalidad económica; e) revisar la estructura de los impuestos subnacionales; f) examinar los temas de gastos crecientes o indexados en el tiempo por la vía de normas legales o constitucionales; g) examinar y evaluar el tamaño del empleo público.

2.7 El impacto en las calificaciones de riesgo soberanas aún está por verse.

Los países de América Latina han mostrado, en términos generales, cifras de crecimientos económico superiores a las proyectadas por diversos analistas económicos. Factores como los avances en los planes de vacunación, desescalamiento de restricciones a la movilidad, y una recuperación de la demanda agregada global, han conllevado a crecimientos del producto interno bruto que inclusive podrían ir más allá de meros rebotes estadísticos (efecto de comparación bajo 2021 – 2020). Sin embargo, la recuperación económica luce desigual entre los países de la región y, además, no existe certeza sobre si dicha recuperación podrá durar por mucho tiempo.

Al respecto, debe tenerse presente que América Latina, previo a la declaratoria de pandemia, contaba con debilidades económicas estructurales “preexistentes” que generaron un reto adicional al momento de atender el gran reto de salud pública desde abril de 2020. Perspectivas de crecimiento económico y apertura comercial externa relativamente bajas, altas necesidades de inversión en infraestructura, y en algunos casos, problemas de gobernabilidad, hicieron que la región no estuviese óptimamente posicionada para los retos por venir.

Ya en el año 2022, políticas monetarias restrictivas, capacidad de producción limitada dadas las disrupciones en el comercio internacional, y los vientos frontales provenientes de aumentos inusitados en los niveles de precios, podrían ralentizar rápidamente el crecimiento económico que experimenta la región. Ello, pese al aumento en las cotizaciones internacionales de diversos commodities, que han disminuido temporalmente los déficits en cuenta corriente y han morigerado el ritmo de devaluación de las monedas locales.

Por lo tanto, la ocurrencia simultánea de desaceleración de la economía, mercados financieros internacionales muy volátiles, inflación total al alza, y políticas monetarias cada vez más restrictivas, definitivamente afectarán la calificación de riesgo de los países de la región en el mediano plazo. Existe el temor de que este coctel de eventos económicos desafortunados genere un círculo vicioso que genere mayores costos de acceder a financiamiento extranjero, presione las cuentas fiscales nacionales, devalúe aún más las monedas locales, e impacte negativamente la de por sí elevada inflación. La calificadora de riesgos Standard and Poor’s estimó que un país cuya calificación de riesgo se ubique en grado especulativo (es decir, BB+ o inferior) podría esperar mantener dicha calificación, en promedio, 2.74 años – aproximadamente 32 meses. Por tanto, vale la pena realizar seguimiento a esta variable durante los próximos meses, pues cambios en las acciones de calificación podrían tener efectos de largo plazo en la estructura macroeconómica y en la posición financiera externa de los países de la región.

Por otra parte, el riesgo político es un factor a considerar en América Latina durante el año 2022. Colombia adelantará elecciones presidenciales a finales de mayo, mientras que Brasil hará lo mismo a inicios del mes de octubre. En Chile, se someterá a votación la nueva carta magna a inicios de septiembre, y en su vecino país Argentina, la implementación de los ajustes monetarios y fiscales a raíz del acuerdo con el Fondo Monetario Internacional podría generar divisiones al interior del legislativo, que inclusive podrían poner en peligro su ratificación. A su vez, Perú enfrenta diversos problemas de gobernabilidad y sucesivas iniciativas de destitución presidencial, y Costa Rica contará con un nuevo inquilino en la casa presidencial desde el 8 de mayo. Por último, no menos importantes serán las elecciones legislativas en Estados Unidos a inicios de noviembre, y que seguramente tendrán incidencias en la diplomacia y las relaciones económicas con los países de la región en el mediano plazo.

3. Coyuntura del sector bancario

3.1 La tendencia del sector desde la mirada de los mercados mundiales

El indicador que agrupa el comportamiento de 14 bancos latinoamericanos que cotizan en las bolsas estadounidenses (bien ellos a través de un ADR o con un grupo financiero que representa sus intereses) registró un aumento del orden del 15,1% en lo corrido del año 2022. El mismo había registrado una caída cercana al -20.5% en el año 2021. El repunte durante el año 2021 en el índice agregado tiene mucho valor para los gestores bancarios dado que en el año 2022 algunos factores están en contra. La misma tendencia de la bolsa es a la baja en la mayoría de sus índices, el NASDAQ por ejemplo ha caído un -23.2%; adicionalmente, la política monetaria es adversa el público prefiere los modelos disruptivos a los tradicionales.

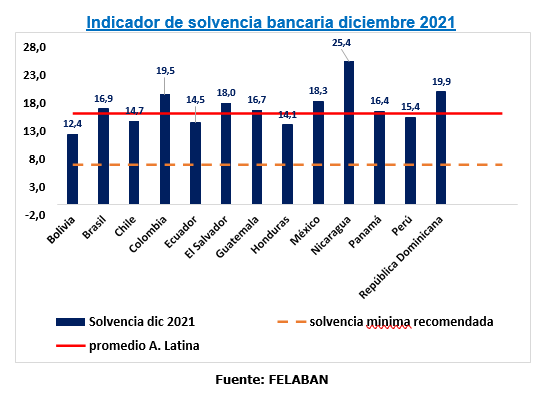

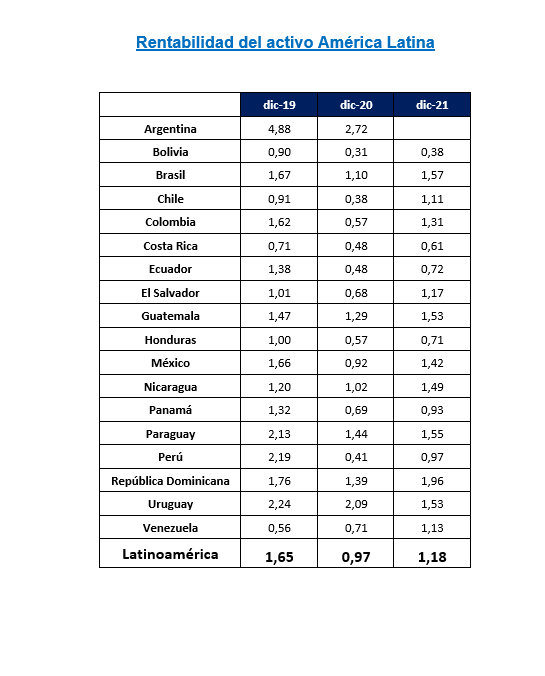

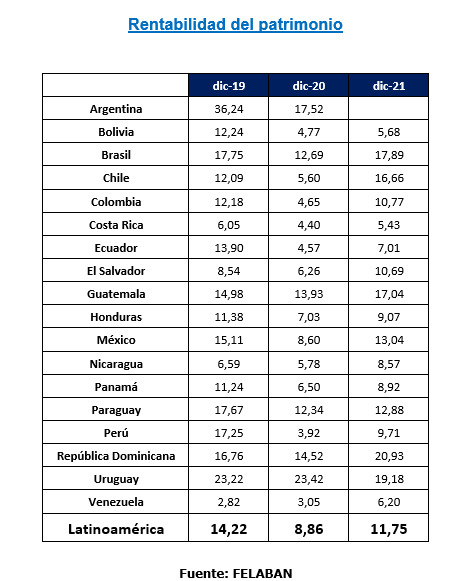

3.2 Cifras del sector bancario en el IV trimestre de 2021

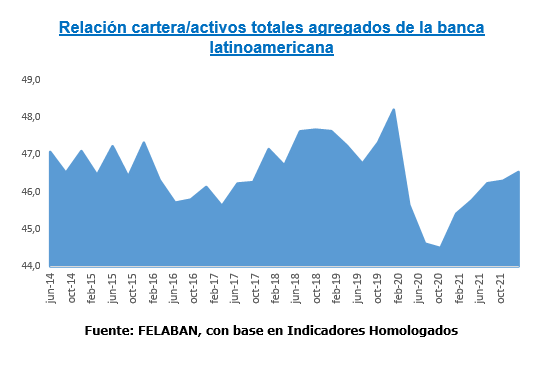

El sector bancario latinoamericano afrontó dos años de mucha complejidad en el sector real. La desaceleración económica, la reducción de los ingresos de los hogares y de las empresas, la necesidad de un mayor financiamiento al sector público (bajo mecanismos de mercado), el incremento de la pobreza y una situación de parálisis generalizada producto de la pandemia son algunos de los hechos más importantes que resumen el momento. Sin embargo, la economía repuntó en el año 2021, buena parte de las economías de la región rebotaron dinámicamente y seguramente con ello los depósitos bancarios (una de las fuentes de ahorro financiero doméstico) reaccionaron para ser convertidos tanto en gasto como en inversión corriente.

Los balances suelen capturar la información de la economía con algún grado de rezago de lo que ocurre con respecto al sector real. Si bien en el momento de redactar este informe se avizoran vientos de desaceleración económica tanto en el mundo como en la región latinoamericana, hay que decir que los balances con cierre a 2021 muestran que el rebote económico efectivamente ocurrió sin ser necesariamente un efecto puramente aritmético. Planes de reactivación, reapertura de las economías, vacunación a buena parte de la población, mantuvieron un efecto que se encadenó con el crédito como un todo en la región y que permitió que el sector hiciera parte activa de la reactivación económica.

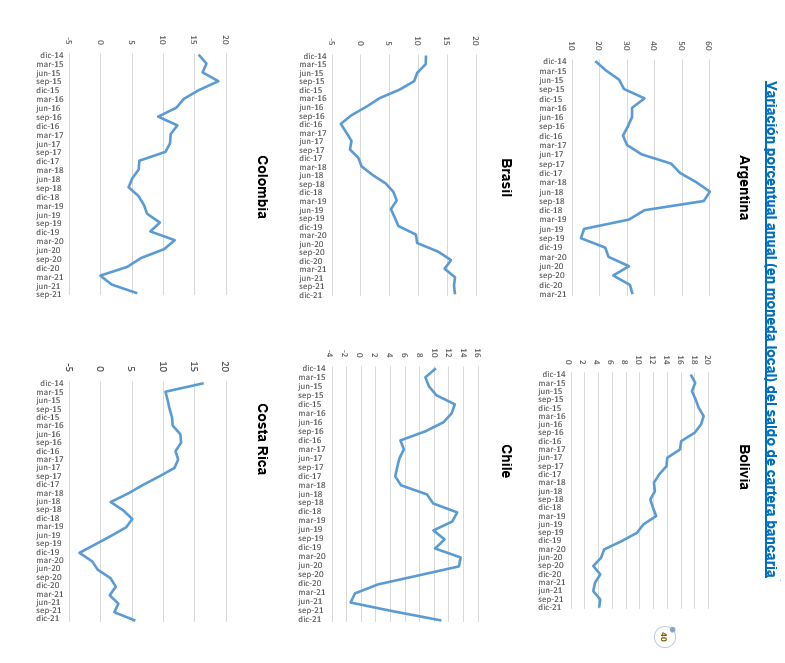

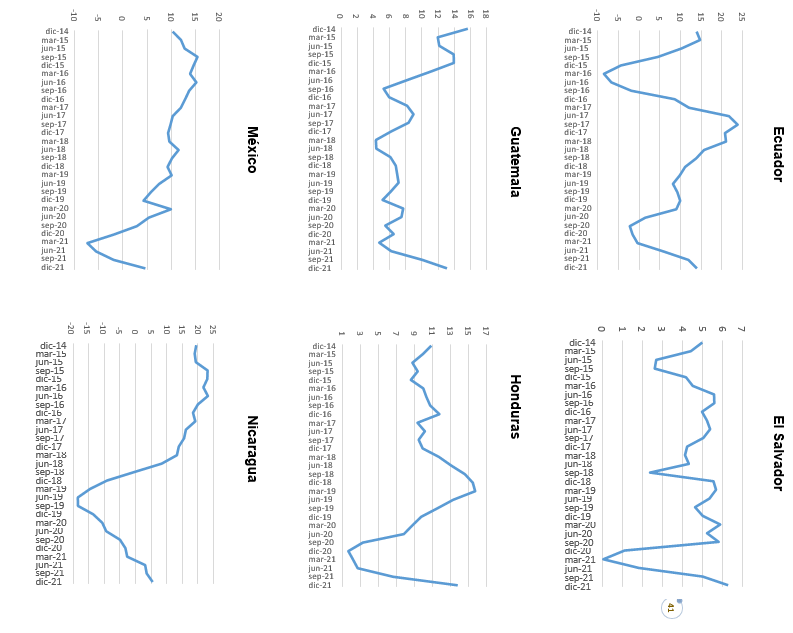

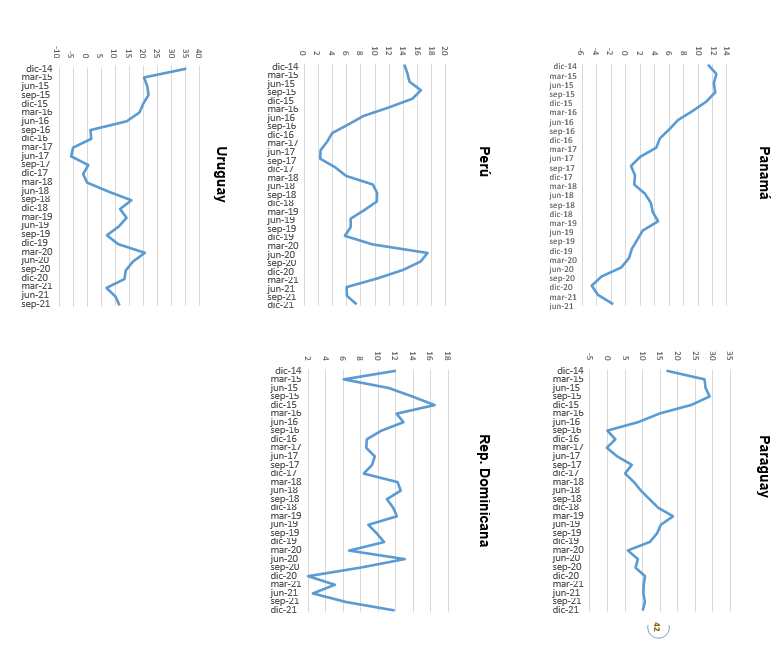

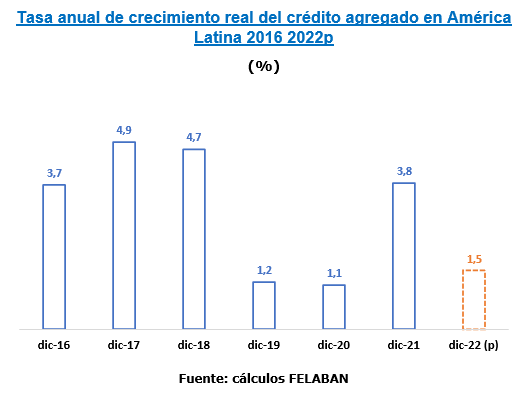

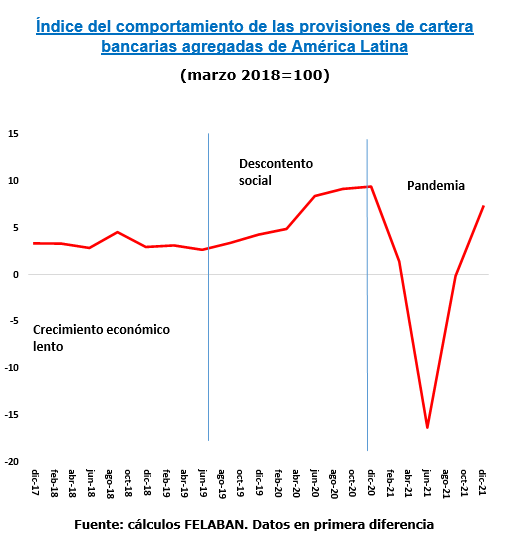

Una mirada rápida del comportamiento del crédito durante los últimos 6 años evidencia que, muy a pesar del escaso crecimiento de la economía (crecimiento promedio del lustro 2015-2019 de la economía regional del orden de 0.2%), el crédito creció a tasas reales promedio del 3.1%. Varios hechos llaman la atención sobre esta dinámica reciente del crédito. En primer lugar, el crédito se comportó muy similar durante los años 2019- 2020 (tasas reales promedio del 1.3% en la región). En el año 2019, se observaba desde ya una desaceleración del crédito que lastraba periodos de descontento social y una baja dinámica de los negocios. No en vano, durante el segundo semestre del año 2019, muchos bancos centrales de la región empezaron a reducir sus tasas de interés de política monetaria (Brasil del 6% agosto 2019 al 3.75% marzo 2020 %; México del 8% agosto 2019 al 6% marzo 2020; Chile del 2.25% agosto 2019 al 1.75% marzo 2020).

A partir de marzo de 2020, todos los bancos centrales continuaron/acentuaron esta tendencia dada la gravedad de la emergencia relacionada con el COVID19. Las tasas de interés bajaron rápidamente durante lo transcurrido del año 2020: incluso países como Perú y Chile alcanzaron mínimos históricos de sus tasas de interés (0.25% y 0.5% respectivamente).

Para el año 2021, los números muestran un crecimiento del crédito del orden del 3.79% real agregado. Un número que evidentemente muestra una recuperación significativa de una crisis histórica. Sin embargo, este número aún es menor que el promedio observado en el periodo 2016- 2018 del orden de 4.4%.

Este resultado en este período de tiempo no es menor dado que la economía regional se comportó lánguidamente, tanto en términos de crecimiento del PIB, como de la dinámica de la inversión. Un ejercicio de prospección realizado en el marco de la elaboración de este informe indica que, para el año 2022, el crédito en la región se desaceleraría. Un menor pronóstico de crecimiento en la economía, un lastre de la inflación, unas tasas de interés al alza, y la incertidumbre que aún persiste sobre los mercados financieros internacionales, son vientos de cola que reducen el optimismo sobre el comportamiento de cartera. La lenta recuperación de los mercados laborales en la región sería una cauda para ver menor dinamismo en el campo de la banca de consumo y las dificultades del crecimiento darían pie para menos demanda de financiamiento empresarial.

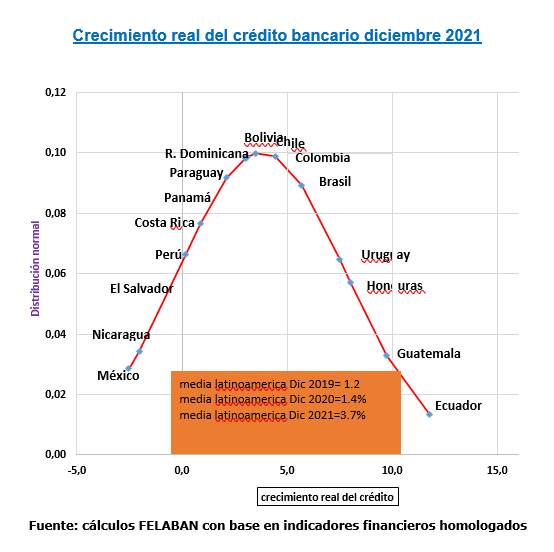

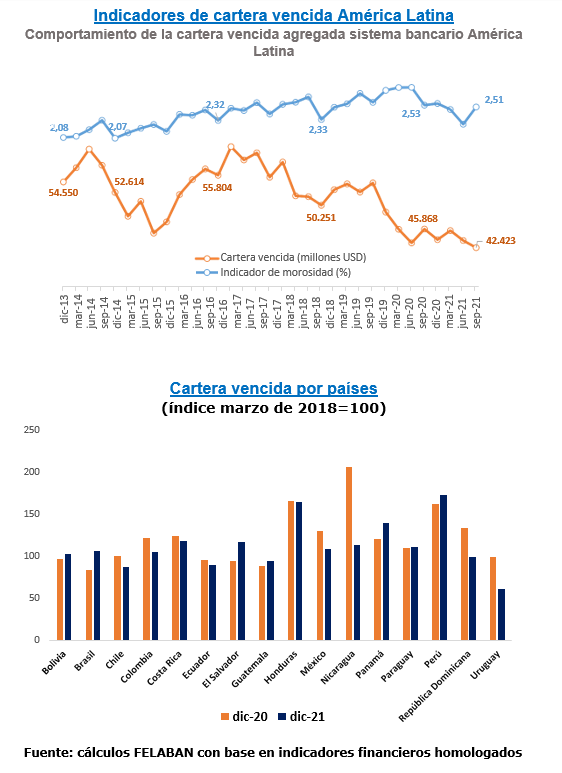

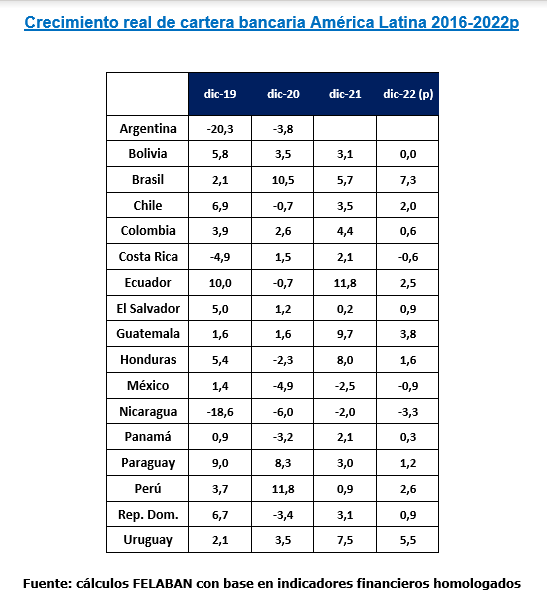

En el actual momento, el mejor desempeño de la economía en el año 2022 llevó a una reducción de la cartera vencida. La misma mostró una tendencia creciente que se desacelera en buena parte del año 2022. Con excepción de Bolivia, Brasil y Perú, los números muestran que esta dinámica se revirtió en el año 2021. En esto, la gestión de cartera y los programas de rediferidos que se dieron durante la primera parte de la pandemia contribuyeron a unos mejores resultados operativos.

La inflación es un factor que seguramente afectará las decisiones de consumo e inversión. Por un lado, el público tendrá una restricción presupuestal asociada al aumento de los precios y al poder de compra erosionado. Por otro lado, las empresas tendrán que adelantar una evaluación más rigurosa en lo financiero, sobre la viabilidad de sus proyectos de inversión. Ello, ya que la distorsión que genera la inflación sobre los retornos y sobre las tasas de referencia de la economía constituye un factor que desincentiva la inversión y, con ello, las necesidades de financiación.

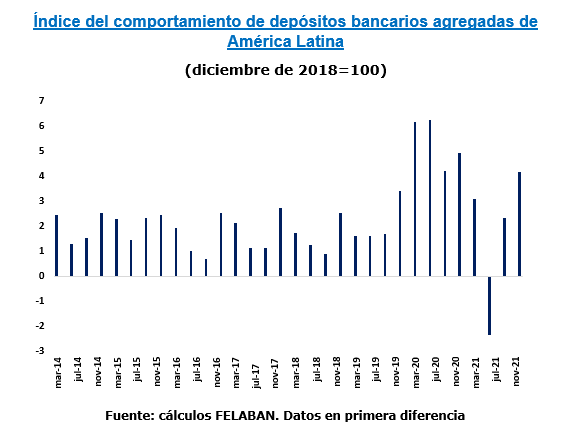

De igual forma, hay que decir que las provisiones volvieron a incrementarse en los bancos de la región, luego de períodos de reducción del saldo de las mismas dados diferentes eventos adversos. Es de esperarse que durante el año 2022, ante una desaceleración de la actividad crediticia y de la economía en general, este saldo no crezca de manera tan pronunciada.

Este menor gasto en provisiones que posiblemente se genere en el año 2022 sería un factor que impulse positivamente la rentabilidad esperada. Nuevamente, la misma se verá nublada por el efecto de la inflación y los cambios abruptos que se pueden dar en los mercados financieros domésticos. Estos, a su vez, tendrán cada vez más relación con las variables internacionales que apuntan a una desaceleración económica y una menor rentabilidad en activos de precios variables.

Otro tema de mucho interés es el asociado a los depósitos bancarios. Los mismos aumentaron con fuerza durante los momentos de las cuarentenas y confinamientos, aunque fueron previamente una fuente de consumo, principalmente en momentos de reapertura de la economía.

Los registros financieros muestran que la rentabilidad ha retornado a una senda creciente. Sin embargo, el riesgo de un menor crecimiento económico y una inflación (que hoy por hoy ya alcanza los 2 dígitos de manera agregada) es una amenaza que termina por generar el efecto de licuefacción de las ganancias. Si bien todo apunta que la pandemia y su tormenta fueron navegadas con suficiencia de parte tanto de la banca como del sector financiero, hoy aparecen nuevos riesgos que no se pueden desestimar. Ante el aumento de la inflación y el menor crecimiento económico (tanto regional como internacional), muchos no han dudado en hablar que el fenómeno de la “estanflación” vuelva a presentarse tal y como ocurrió en los años setenta.

Adicionalmente, el panorama muestra diferentes temas nacionales en los cuales es difícil profundizar en este informe, pero que de ninguna manera pueden ignorarse. Argentina tiene un proceso de reestructuración crediticia con el Fondo Monetario Internacional que lo hace estar bajo su lupa de manera permanente. Chile enfrenta un proceso político donde las reglas del juego constitucional podrían cambiar y afectar la inversión. Colombia y Brasil están en pleno proceso electoral, a la par que sus finanzas públicas exigen un cambio de tendencia del déficit fiscal. El Salvador afronta una evaluación del FMI y un cuidadoso mirar de lo que ocurre con BITCOIN, adoptado como moneda de curso legal. Guatemala espera que el proceso de inversión pública en infraestructura se acelere para lograr un encadenamiento productivo virtuoso. Honduras espera un nuevo plan económico brindado por su nueva administración pública. Finalmente, en México se espera que 6 bancos considerados de importancia sistémica entren en la regulación de Basilea III dispuesta para tal fin.