1. Editorial

La crisis económica y social desencadenada por la actual pandemia no tiene precedentes cercanos. De cuarentenas y confinamientos que quizás se preveían por 2 o 3 meses, el mundo está cerca a cumplir casi 6 meses de dificultades y cierres de diversos sectores. Corea del Sur, Alemania, Australia y Escocia son ejemplos de algunos países que afrontaron una primera ola de contagios con relativo éxito, y que hoy informan sobre rebrotes, cierres parciales de ciudades y nuevas alertas. España, por ejemplo, reportó un rebrote en la región de Cataluña; difícil de ignorar por parte de autoridades sanitarias y visitantes del resto de Europa.

En pocos meses, América Latina completó un expediente que pasa los 5 millones de contagios. Diferentes aspectos como la pobreza, el subempleo, la informalidad laboral, la inequidad del ingreso, la debilidad de los sistemas de salud, el hacinamiento en las viviendas y la vulnerabilidad de algunos grupos poblacionales – en especial los rurales, convergen para generar un expediente complejo.

Por solo citar un ejemplo, podemos decir que la región gasta en salud como porcentaje del PIB un total de 3.7% en promedio; cifra por debajo del 6% recomendado por la Organización Panamericana de la Salud. De acuerdo con la CEPAL en promedio, los hogares de la región cubren más de un tercio del financiamiento de la atención de salud con pagos directos con sus ingresos propios (34%), al mismo tiempo que cerca de 95 millones de personas realizan gastos urgentes en salud y, casi 12 millones se empobrecen debido a la magnitud de los mismos en relación con su capacidad presupuestaria.

Hoy, la política económica enfrenta retos descomunales, y para enfrentarlos, la política de salud pública debe hacer parte de la ecuación de manera armónica y coordinada. Las decisiones de combate del virus y reapertura de las economías deben tener plena alineación y justificación en los datos, que para tal fin analice la ciencia médica. No en vano, en las semanas recientes, líneas editoriales de The Economist hablan de política en salud pública como prioridad. Además, el Presidente de la Reserva Federal de Dallas Robert Kaplan mencionó en diario Washington Post que “a menos que pongamos el virus bajo control, vemos el crecimiento decayendo y un rebote de la economía menos pronunciado”1. Un análisis en el que confluyen hoy instituciones como CEPAL, y bancos como Goldman Sachs. Esto luce sensato y eximio para el actual momento.

2. Contexto

2.1 La carrera de la ciencia contra la pandemia

5 meses después de declarada oficialmente la pandemia, el mundo sigue al vilo por las insospechadas consecuencias que la misma ha representado para la sociedad, la educación, la política, el mundo de la salud y, por supuesto, para la economía. Pese a los esfuerzos por mantener el mundo funcionando, es claro que los rebrotes, el crecimiento de los contagios y las impredecibles consecuencias de la evolución del virus, han sumido al mundo en una espiral de pesimismo e incertidumbre.

El pasado 29 de julio, en su comunicado oficial de política monetaria, el Banco de la Reserva Federal2 de los Estados Unidos mencionó de manera contundente que el futuro de la economía estará ligado al comportamiento del virus.

Es imprescindible entonces mencionar que, para recuperar algún tipo de “normalidad” , es necesario que el mundo vea algún arma efectiva de la ciencia para aliviar los efectos del virus en la salud humana. A la fecha se ha visto cómo la ciencia busca, a pasos acelerados, encontrar medicamentos, vacunas o tratamientos que contribuyan en esta batalla. Sin embargo, la evidencia aún es corta y el conocimiento sobre el virus puede estar en etapas tempranas de estudio.

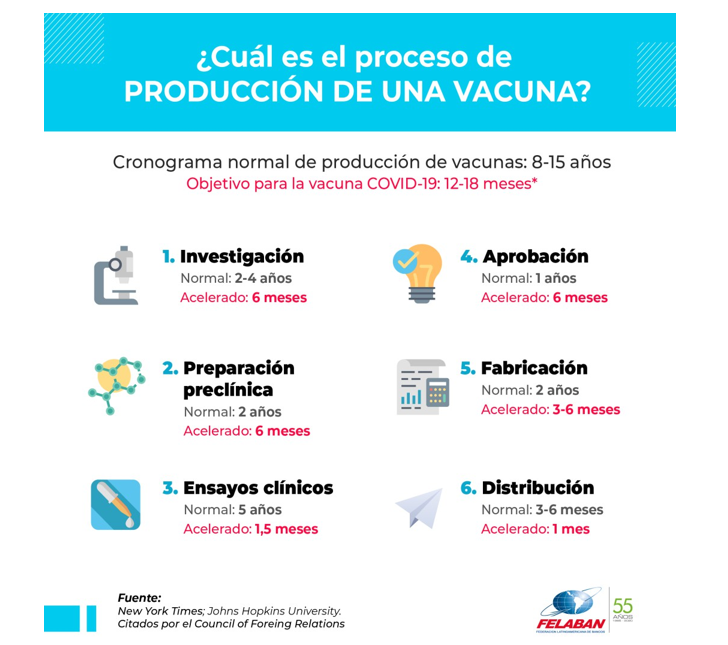

La producción de vacunas está lejos de ser una tarea de alcance breve. Históricamente, éstas han sido objeto de años de investigación científica. En su producción es común la participación de agencias gubernamentales de salud, organismos multilaterales, farmacéuticas privadas, centros de investigación científica y universidades, entre otras. El mundo recientemente aprobó la vacuna del ébola, después de casi una década de investigación, donde participaron varias agencias especializadas y el gobierno del Canadá.

Un trabajo de la Universidad de Texas Medical Branch (2013)4 mostraba cómo el desarrollo de una vacuna efectiva puede tomar, en promedio, 10.7 años. Seth Berkley, Director Ejecutivo de GAVI, la Alianza Mundial para Vacunas e Inmunización, menciona que actualmente se realizan protocolos más veloces apoyados en alta computación y plataformas de tecnología. Sin embargo, la producción de una vacuna tomaría, en una condiciones muy favorables y optimistas, al menos un año de trabajo5.

2.1.1 ¿Cómo funcionan las vacunas?

Tradicionalmente, las vacunas son moléculas virales muertas o debilitadas, conocidas como antígenos, que activan los glóbulos blancos defensivos en el sistema inmunitario para crear anticuerpos que se unen al virus y lo neutralizan.

Existen cuatro tipos principales de vacunas convencionales:

- las vacunas vivas usan una forma debilitada del virus para impulsar la creación de anticuerpos;

- las vacunas inactivadas usan una versión muerta del virus;

- las vacunas toxoides usan toxinas producidas por el virus para producir inmunidad a la parte del virus que causa la enfermedad;

- Las vacunas de subunidades, recombinantes, polisacáridos y conjugadas usan proteínas u otras partes del virus.

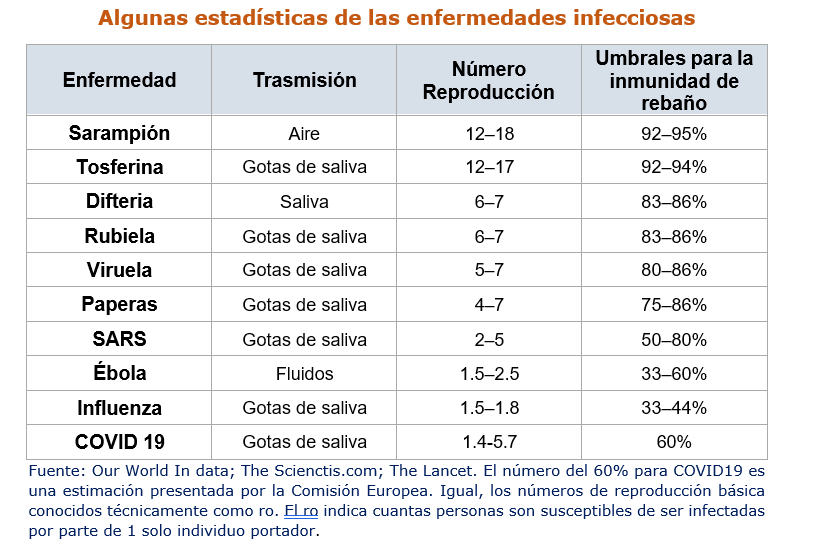

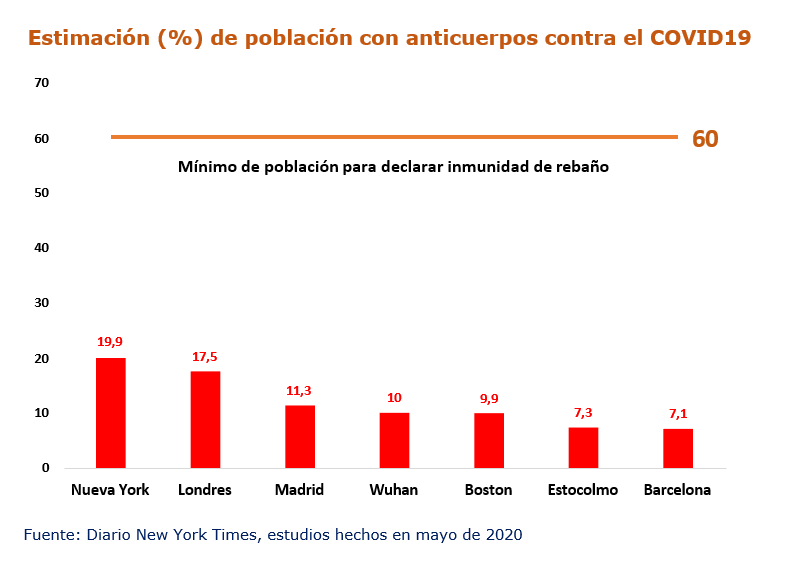

También hay varios tipos nuevos de vacunas que usan el material genético del virus (ADN o ARN) para estimular al cuerpo a crear anticuerpos. Los científicos aún están investigando estos tipos para un amplio uso en humanos. Cuando la mayoría de la población ha sido vacunada y es inmune a una enfermedad en particular, incluso aquellos que no son inmunes se consideran protegidos porque la probabilidad de un brote es pequeña. Este fenómeno se conoce como inmunidad colectiva, o inmunidad de rebaño (herd immunity). La varicela, el sarampión, las paperas y la poliomielitis son ejemplos de enfermedades para las cuales la humanidad ha logrado la inmunidad de rebaño debido a la existencia de las vacunas.

La consecución de una inmunidad de rebaño basada en la expansión del contagio y la creación natural de anti-cuerpos no resulta ser una opción éticamente viable, dada la mortalidad que dicho hecho constituiría para la población en general. Además, la existencia de los anticuerpos de los pacientes recuperados en los países donde la pandemia ha tomado más tiempo, hasta el momento parece ubicarse lejos del concepto de la inmunidad de rebaño y se requiere de más estudios. Esto, sin que se alcance una cobertura del 100% de la vacuna en la población.

La búsqueda de una vacuna que logre la inmunidad resulta ser una tarea de dimensiones épicas. Las epidemias, la mortalidad, las guerras, los problemas asociados a la destrucción y deterioro de las vidas humanas son algunas de las múltiples motivaciones que se presentan en momentos de la preparación y aplicación de las vacunas. En la actualidad, la súbita aparición del COVID19 ha llevado al mundo científico a una movilización sin precedentes en busca de armas que combatan esta enfermedad.

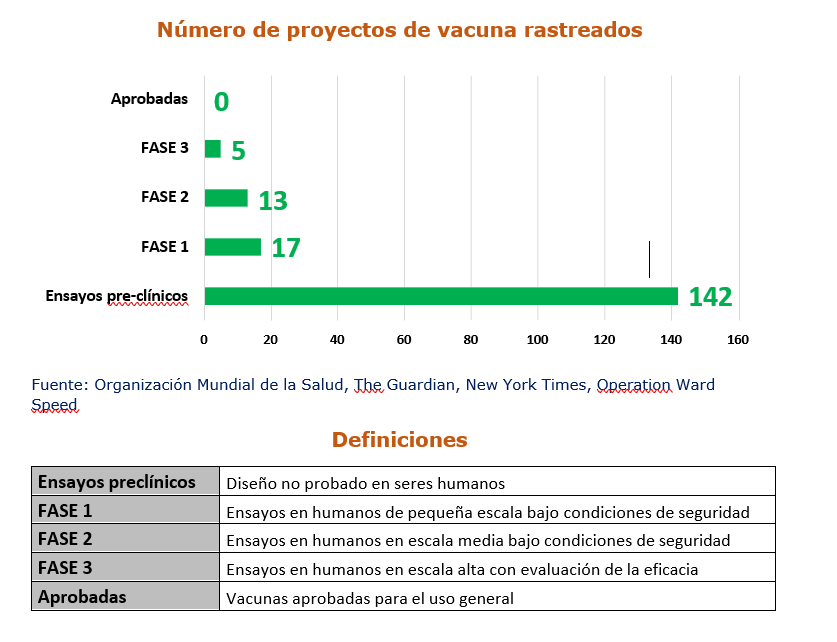

Hoy se habla de casi 190 proyectos de vacuna en el mundo, monitoreados con interés tanto por la comunidad científica, como por parte de la OMS. Algunos expertos dicen que quizás solo el 7% de estos proyectos sea científicamente exitoso.

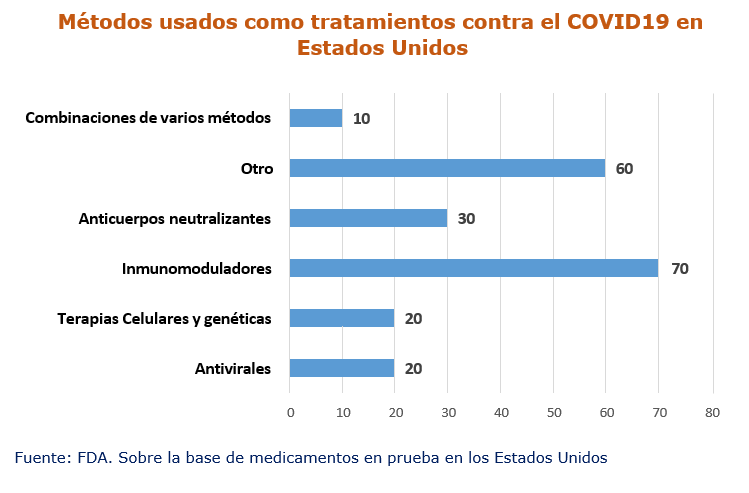

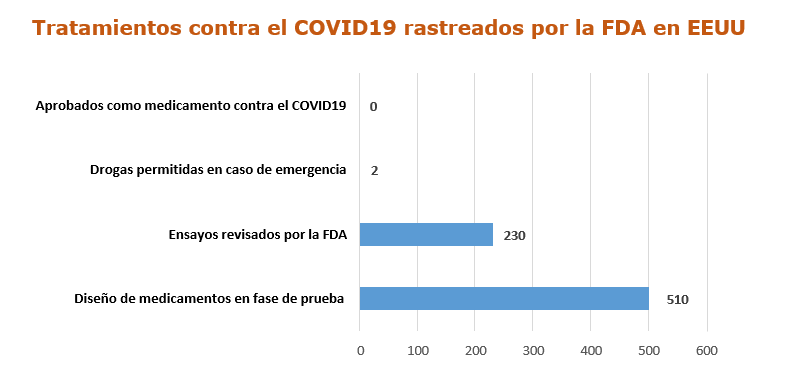

Por otra parte, deben tenerse en cuenta los tratamientos que alivien el virus o que impidan su expansión en el cuerpo humano. Al respecto, según la FDA (Food and Drugs Administration) de Estados Unidos, al momento no existe ningún tratamiento oficialmente probado para su venta y distribución como tratamiento contra el virus. Sin embargo, actualmente se contabilizan en Estados Unidos 230 ensayos de tratamientos de diversas índoles. Algunos utilizan la tecnología de los antivirales, mientras que otros combinan anticuerpos y terapias celulares, por solo mencionar algunos.

Israel trabaja en 13 tratamientos6, mientras que la Universidad de Yale y su facultad de medicina vienen trabajando en un medicamento que bloquea el crecimiento del virus, según las pruebas hechas con aproximadamente 700 voluntarios.

El filántropo y fundador de Microsoft, Bill Gates,8 mencionó en una entrevista de prensa que una vacuna de las más adelantadas tendría queestar en lista en el primer trimestre del año 2021. Esto no quiere decir que la emergencia necesariamente termine. En la misma entrevista mencionó que, si bien puede curar, por ahora no está claro que un individuo sano no sea un transmisor del virus.

Una vez una vacuna esté lista una carrera por tener la misma en producción será el siguiente reto claro que el mundo tendría que afrontar.

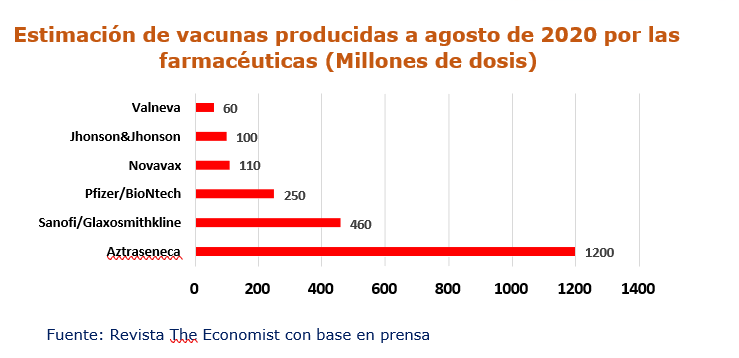

Si se quisiera tener una población inmunizada a nivel global, sería necesario producir y aplicar 4.600 millones de dosis en el mundo, algo sin precedentes en la historia de la humanidad. En el momento, no es claro que las farmacéuticas privadas tengan la capacidad de producir ese número de dosis en plazos cortos. Las patentes, el conocimiento científico y la capacidad instalada (cantidad de plantas para la producción, así como su eficiencia) estarían centrados en pocos países, por lo cual la distribución y el transporte jugarían un papel fundamental inicialmente. Los países emergentes no siempre tienen una capacidad industrial y personal calificado para fabricar y ensamblar las dosis necesarias en su territorio.

El ex ministro de Hacienda de Colombia, Mauricio Cárdenas Santamaría, advierte que los países de la región – como su país natal – podrían quedar de últimos en la fila de las vacunas y quedar rezagados, a tal punto que la vacuna llegue en el año 20229. La revista Sciencemag10 advierte que un obstáculo a superar es el nacionalismo. La experiencia de los tratamientos contra el VIH en 1996 en África y lo que pasó con las primeras vacunas del H1N1 en 2009 no dejan buenos precedentes en materia de cooperación y distribución de medicamentos.

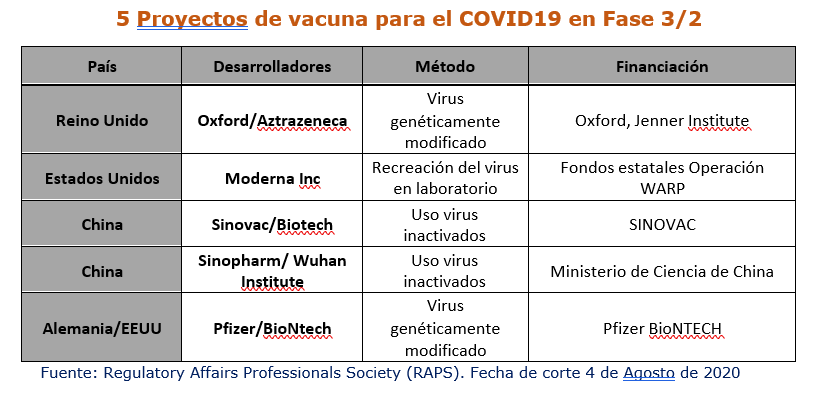

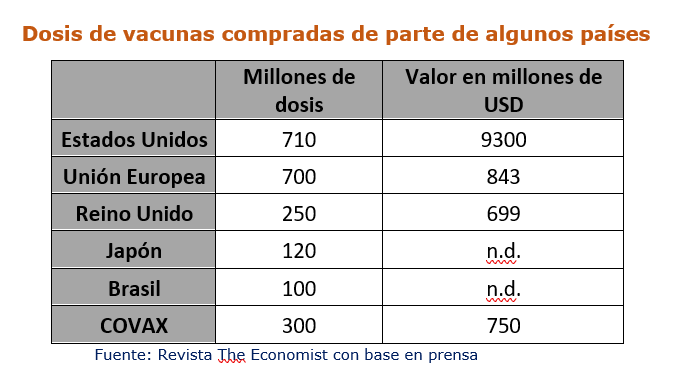

Recientemente se ha abierto la posibilidad de un mejor acceso gracias a la iniciativa del Fondo COVAX (formado por CEPI, GAVI y la OMS). La idea detrás de COVAX es invertir en aproximadamente 12 vacunas diferentes y garantizar un acceso temprano cuando estén disponibles. “El objetivo es tener 2 mil millones de dosis para fines de 2021“, dice Seth Berkley, director de GAVI. Los recursos estarían en USD 950 millones para países de ingresos altos y medios altos, USD 950 millones para países de bajos ingresos y países de ingresos medios bajos y USD 100 millones para “situaciones humanitarias y brotes que están fuera de control”. El 4 de junio pasado se anunció un primer acuerdo de USD 750 millones con AstraZeneca por 300 millones de dosis.

María Elena Bottazzi, microbióloga hondureña del Baylor College of Medicine en Houston, Texas, dice que una de las fórmulas para América Latina será incrementar su capacidad industrial para producir las vacunas in-situ11. Con la clara idea de que sin poder producir la vacuna en la región, se estará altamente dependiente de las compras y disponibilidad en el resto del mundo.

Surge entonces la pregunta sobre qué pueden hacer los países de América Latina, para no quedar rezagados en necesidad tanto de medicamentos como de la tan anhelada vacuna

- Acelerar su proceso de producción es una necesidad ingente

Recientemente, el laureado premio Nobel de Economía (2019) Michael Kremer12 mencionó el peligro que corren las economías de ingreso medio como América Latina, de quedar atrás en la fila de las vacunas. Menciona que los países de alto ingreso costean y producen sus dosis, mientras que los países pobres reciben donaciones de ONG`s y fundaciones para cubrir sus necesidades. En esto los países de ingreso medio sin capacidad industrial para cubrir un número de dosis suficientes y sin poder compra suficiente quedan en el peor de los mundos.

En un trabajo del año 2000, Kremer13 mencionaba que para que las empresas privadas produzcan la mejor investigación posible y se alcancen objetivos de máxima distribución y cobertura de las vacunas, es necesario otorgar incentivos a los productores privados. En ese sentido el autor mencionó que es necesario que se presenten programas de compras públicas de alta escalabilidad y pagos de precios módicos por cada dosis aplicada.

Desde el punto de vista de la teoría económica, la producción de vacunas afronta el problema de la existencia de fallas de mercado (en el sentido de la teoría neoclásica14) y estas pueden resumirse de la siguiente forma:

- Las enfermedades generalmente están acompañadas de externalidades económicas

- Existen límites a la capacidad instalada para la producción en el corto plazo, en especial de insumos como biorreactores, adyuvantes15. Igualmente, no todos los países tienen capacidad de tener plantas adecuadas para sintetizar vacunas in-situ.

- Los precios de los medicamentos en general son objeto de controles por diversas razones

- Los derechos de propiedad resultan ser objeto de discusión y muchas veces de presiones políticas.

- Los mercados financieros, en especial, los accionarios, suelen sobrerreaccionar ante los avances

Otras características del mercado de las vacunas, resaltada por Kremer (2000) pueden sintetizarse así:

- Los fabricantes de vacunas privados deben saber que sus derechos de investigación y propiedad están seguros. Además, que sus esfuerzos y talento invertidos serán recompensados.

- Las vacunas deben cumplir con los mínimos estándares técnicos

- Debe existir disponibilidad de adquirirlas en los mercados emergentes con la existencia de pagos módicos.

- Para otorgar incentivos a las vacunas de alta calidad puede considerarse un bono o prima sobre vidas salvadas.

- La primera vacuna desarrollada debe contar con privilegios en los mercados, salvo que se demuestre que posteriormente se desarrolla una vacuna con superior nivel clínico.

- La relación beneficio/costo de la compra de la vacuna versus el costo de un tratamiento, incapacidad y/o intervención debe ser positiva.

- Los fondos destinados a los programas de investigación científica de una vacuna no deben mezclarse con fondos destinados a la prevención de la enfermedad bajo combate.

El premio nobel de economía Kremer sugiere que los beneficios de una vacuna son inmejorables. Sin embargo, dadas las fallas de mercado comentadas anteriormente, existen decisiones de política pública de difícil decisión para los gobiernos en el actual momento. Muchos países sin capacidad industrial para producir vacunas, como muchos de América Latina, requieren entrar a negociar en el mercado. Kremer y su grupo de trabajo mencionan que una compra temprana o una negociación temprana de la vacuna da origen a una serie de incentivos para que aquellos países y firmas con capacidad de producción, ya que pueden diseñar líneas de producción acordes con las necesidades de los países en el tiempo de una manera mucho más armónica.

El académico de la Universidad de Stanford, Juan Camilo Castillo16, menciona que la importancia del tema reside en que se actúe con celeridad y rapidez para negociar con las farmacéuticas que tienen sus proyectos más adelantados. En ese sentido, una negociación en bloque de países de América Latina sería deseable para obtener vacunas más rápido y a mejores precios. Con el fin de evitar el riesgo de ineficacia de las vacunas al final de su proceso científico de algunos de los proyectos más avanzados, se propone que se compren lotes de vacunas a diferentes proyectos que estén avanzando. Los costos privados o fiscales que impliquen la compra de vacunas de manera anticipada pueden generar réditos rápidos y altos para la economía; el Banco Mundial estima que una inversión en vacunas puede redituar 38 veces su costo dado el impacto en la economía y la población.

En ese sentido, la producción in-situ es una opción para aquellos países que tienen capacidad industrial farmacéutica adecuada para las vacunas, tal como Brasil y Argentina y posiblemente México. En el mediano plazo sería deseable incentivar una infraestructura de capacidad instalada de tales características, ya que no se descarta aún que el coronavirus puede ser endémico. Esto puede ser una forma concreta de generar empleo que requiere capacitación y, a la vez, incentiva la llegada de inversión extranjera a la región.

Michael Kremer considera que la coordinación internacional puede ayudar a romper algunas de las fallas de mercado que actualmente subsisten para el mercado de las vacunas. En ese sentido, permitir que las exportaciones fluyan, evitar la autarquía económica y crear cadenas productivas dentro de los países, son puntos a considerar.

Seguramente, hoy la política económica requiere atender los temas asociados a la pandemia con rapidez, para obtener vacunas y posibles tratamientos a la mayor brevedad posible. Esto como una doble estrategia que tenga por objeto pensar en un rebote de la economía, a la vez que se recupere la confianza reduciendo la incertidumbre reinante.

América Latina no puede quedar atrás en la carrera, y a la falta de producción local, es necesario que las compras y negociaciones se aceleren. El papel del sector privado es fundamental en dicho campo. Acciones como la anunciada por grupos privados que entrarían a participar es crucial para que laboratorios como mAbxicience (Argentina), Liomont (México) o FioCruz (Brasil) logren producir masivamente las vacunas. Estas pueden ser oportunidades para que otros países repliquen esta experiencia y elaboren planes de mediano plazo.

1.1 En la coyuntura económica: los pronósticos se derrumban

Las predicciones económicas para el año 2020 lucen aterradoras. Nadie en su buen juicio habría esperado una situación de tal magnitud. En marzo con los confinamientos, las cuarentenas, las medidas de restricción de sectores como el aeronáutico, el comercio, la hotelería, el turismo y los restaurantes, se esperaba una situación que durara 2 meses o a lo sumo

3. El tiempo requerido para adecuar una oferta de salud ante una emergencia era clave. Sin embargo, el confinamiento continuó, los contagios pasaron de cientos a millones en tan solo 4 meses y medio. América Latina hoy representa el 25% de los contagios en el mundo.

Esto ha llevado a una crisis de la que no se tiene memoria y sobre la que seguramente se hablará e investigará por décadas. Los números de deterioro de empleo, producción industrial y comercio internacional muestran una situación calamitosa.

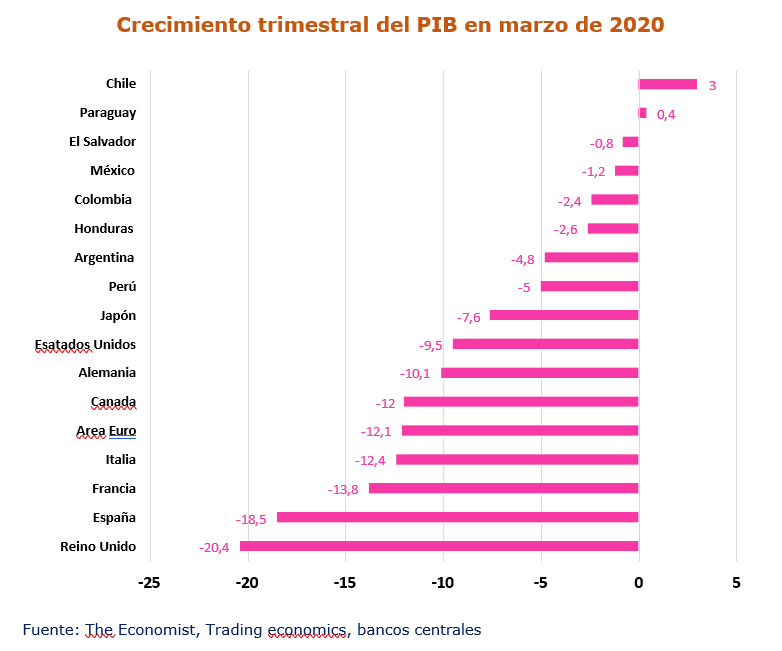

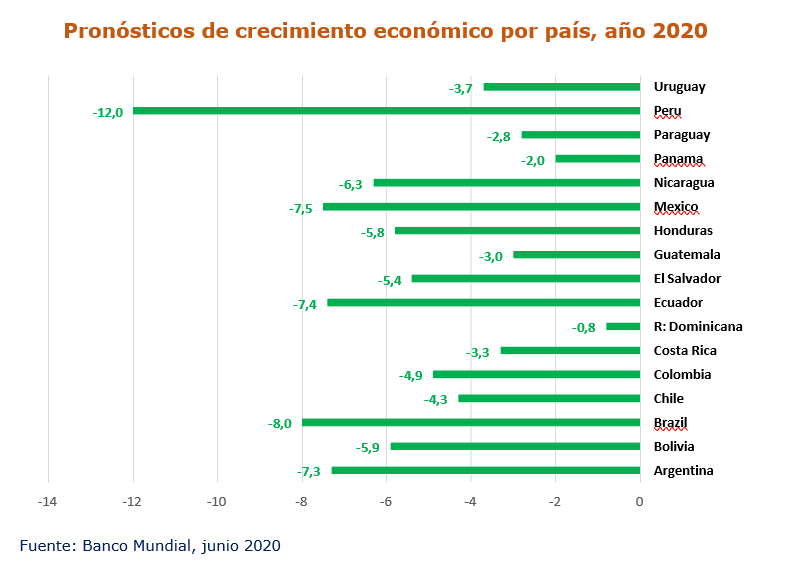

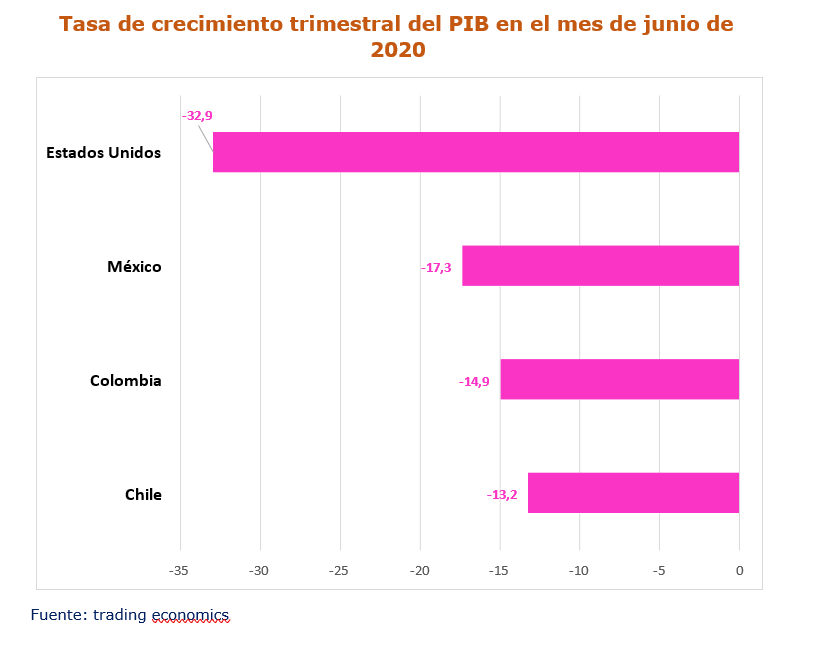

En junio de 2020, tanto FMI como CEPAL modificaron sus expectativas de crecimiento para la región, al dejarla en caídas que rondan el -9% o -10% anual. La magnitud del choque hoy es indeterminada y, con el pasar de los meses, las sorpresas desagradables podrían ser mucho peores. Los antecedentes cercanos de los países industrializados muestran un espejo para nada alentador.

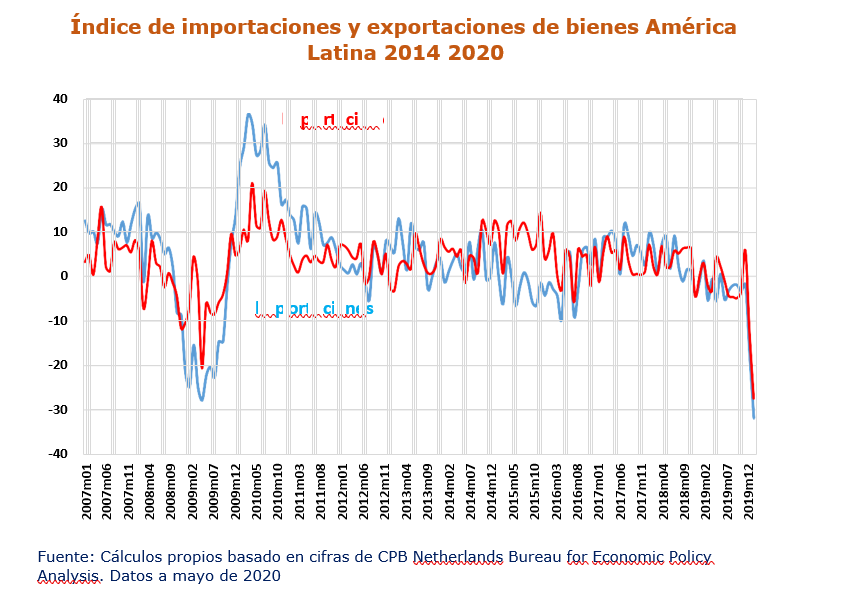

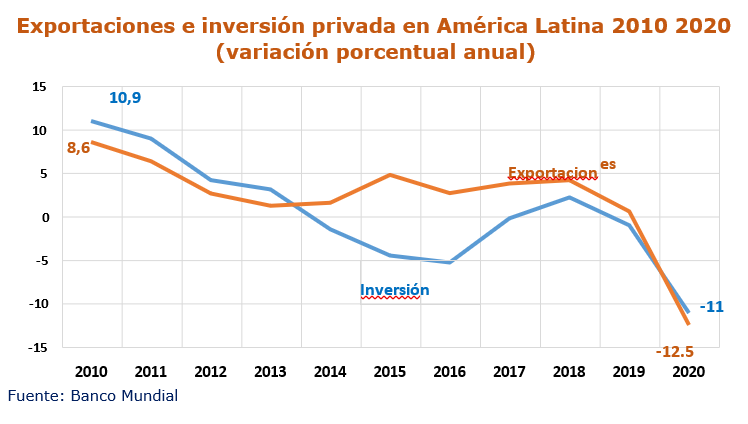

De acuerdo con CEPAL, el ingreso per cápita de la región podría reducirse y quedar a niveles del año 2010. Una región con limitada integración económica tanto global, como intra regional, afronta además los vientos fríos del proteccionismo y los brotes de autarquía económica. El proteccionismo, la renegociación de tratados, la crisis de la institucionalidad de la Organización Mundial del Comercio, el Brexit, unidos a las tensiones de China y Estados Unidos fueron el caldo de cultivo para que la pandemia diera una estocada al intercambio de bienes global. Con base en las cifras del Netherlands Bureau for Economic Policy Analysis se calcula que la caída del comercio en los 5 primeros meses de 2020 fue del -16% anual.

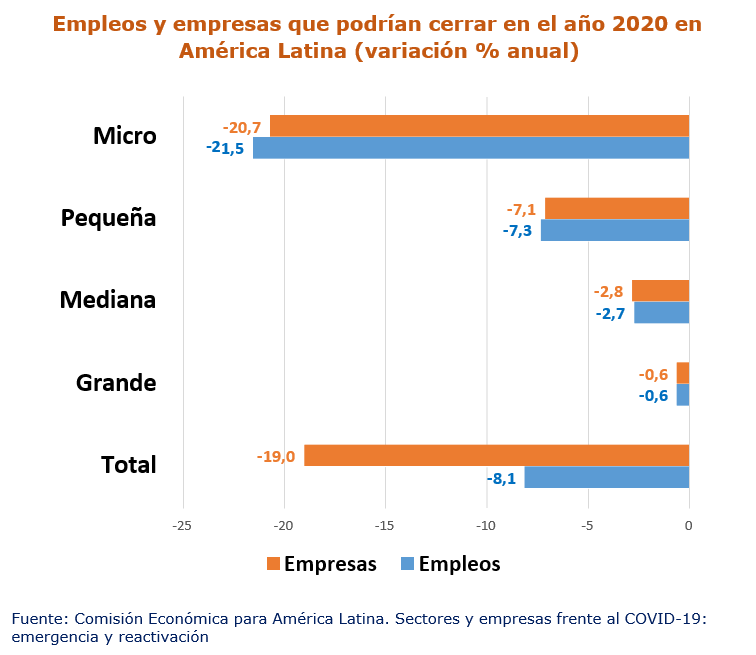

El desplome del empleo es una de las preocupaciones capitales. Las empresas en la región buscan ingentemente acciones para sobrevivir ante el choque adverso de demanda y oferta agregadas. Los efectos sobre la

microempresa pueden ser lamentables y, por esa vía, sobre la ocupación, tanto formal como informal.

Sin duda, la necesidad de estímulos a la economía es apremiante. La generación de empleo, la capitalización de empresas, el apoyo al cambio en las estructuras productivas, las redes de protección y el gasto en salud son algunos de los temas que no deberían olvidarse de parte las administraciones centrales de los gobiernos. Este expediente resulta ser altamente delicado dado el momento que buena parte de los gobiernos experimenta en temas referidos a las finanzas públicas.

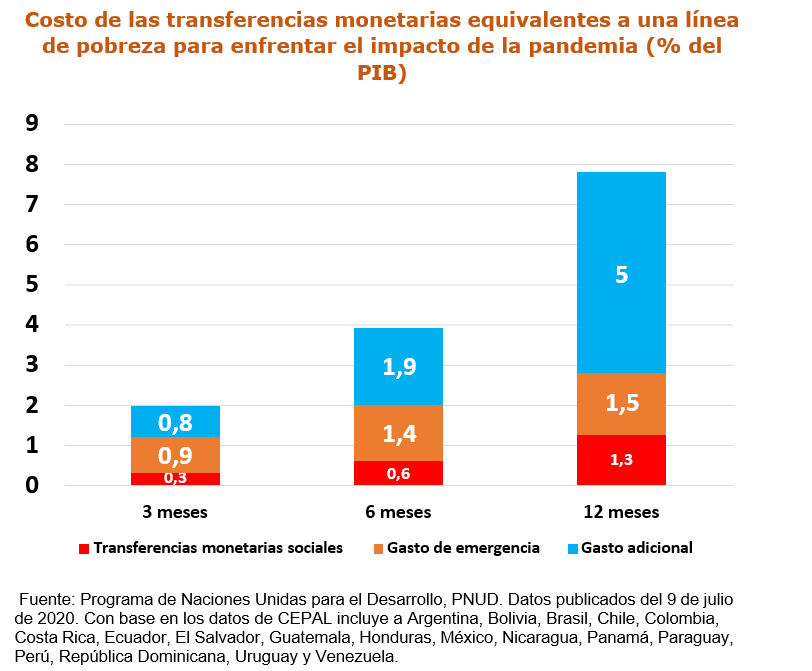

Según el Programa de las Naciones Unidas para el Desarrollo (PNUD), a la vuelta de 12 meses la región requeriría un gasto público equivalente al 7% del PIB para combatir los efectos de la pandemia en materia social.

El gasto público que pretende aliviar los duros efectos de la pandemia en América Latina podría costar USD 69.000 millones (1.4% del PIB regional) en 6 meses desde iniciada la emergencia en la región. Según el PNUD, este gasto beneficiaría aproximadamente a 286 millones de personas que representan el 44% de la población. Los programas sociales ya existentes (0.6%) más el gasto de emergencia (1.4%) dejarían un gasto social del 2% para proporcionar lo básico para atender la línea de pobreza. Gastos adicionales para mejorar el suministro de

alimentos e incentivar la actividad escolar entre otros, podría implicar otros 2 puntos del producto interno bruto. Sin duda, el desafío es titánico, pero quizás el beneficio sea superior, dados los perjudiciales efectos que una profundización de la crisis social traiga en los siguientes años.

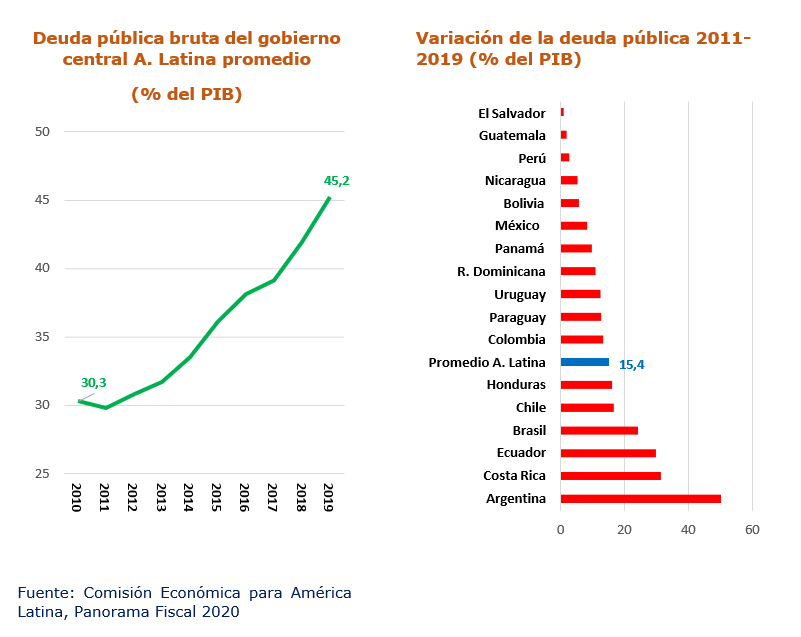

Uno de los asuntos de fondo a considerar es que el espacio fiscal existente es mucho más bajo que hace 12 años en plena crisis financiera de 2008-2009. Durante la última década se usó el endeudamiento público como herramienta para compensar los choques macroeconómicos adversos.

Mientras tanto, los esquemas de generación de ingresos permanecieron con problemas de diseño que afectan su progresividad,

cobertura y eficiencia. A su vez, el gasto público aún tiene problemas de focalización y alcance que impiden que su impacto sea similar al esperado. El BID, en el año 2018, estimaba que el gasto público desperdiciado era del 4.4% del PIB en promedio para la región.

En medio de esta coyuntura, durante los últimos meses se ha presentado una moderación de las condiciones financieras. El índice de volatilidad VIX en los mercados mundiales se redujo ostensiblemente. La tensión experimentada en el mes de marzo -en niveles del 82%- se redujo en junio al llegar a niveles del 25%. Esta reducción está relacionada con la aplicación de la política monetaria de los países desarrollados. Igualmente, los resultados de algunas empresas tecnológicas, de consumo y de telecomunicaciones han permitido generar refugios para los inversionistas. Para algunos observadores, los problemas del sector real ante dicha situación no han tenido una contraparte en el sector financiero; The Economist, por ejemplo, llamó la atención sobre el tema por lo que lo consideró una brecha peligrosa.

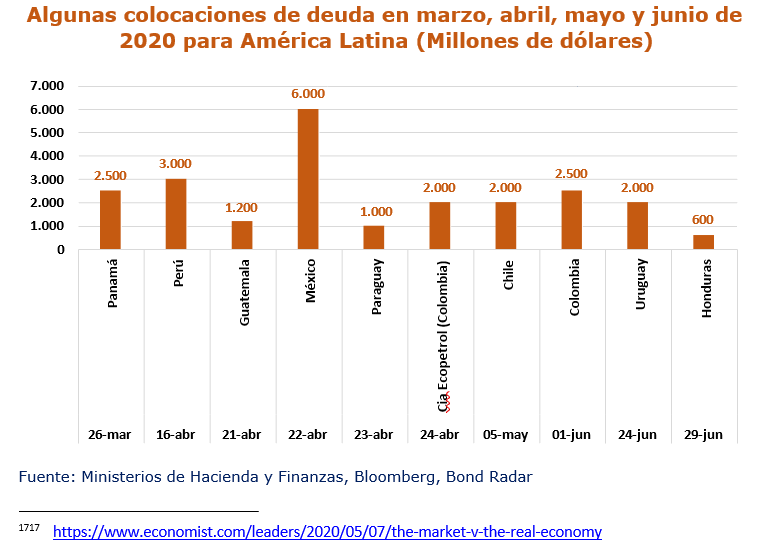

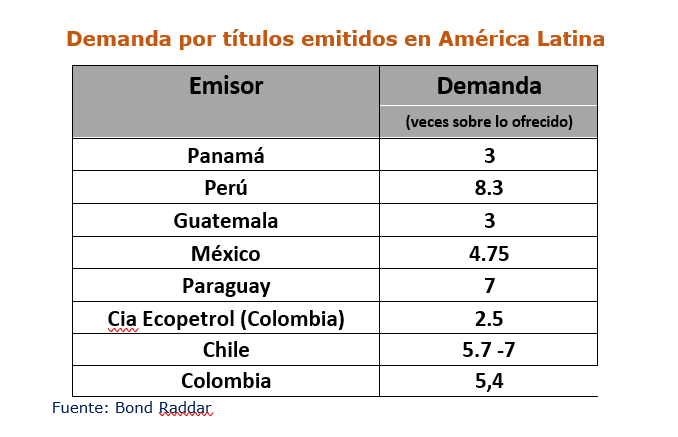

La reducción de las tensiones financieras a nivel global ha generado que las emisiones de deuda soberanas retornen a los mercados, buscando ingentes fuentes de financiamiento para los gobiernos. Emisores latinoamericanos soberanos (y no soberanos) han encontrado financiamiento externo fresco en momentos de alta tensión financiera y económica en el mundo. Los datos de algunas colocaciones externas de bonos en los mercados suman a la fecha cerca de 22 mil millones de dólares entre abril y junio.

La demanda por estos títulos financieros en todos los casos ha superado la oferta, y los costos financieros de las mismas han aprovechado la reducción de tasas de interés en el mundo industrializado. Algunos observadores especializados consideran que, dado el muy bajo retorno ofrecido por los títulos soberanos en el mundo industrializado, existen inversionistas buscando mejor rentabilidad, pero observan cuidadosamente la historia del manejo macroeconómico y la calidad de la respuesta estatal a la actual emergencia para tomar decisiones de inversión.

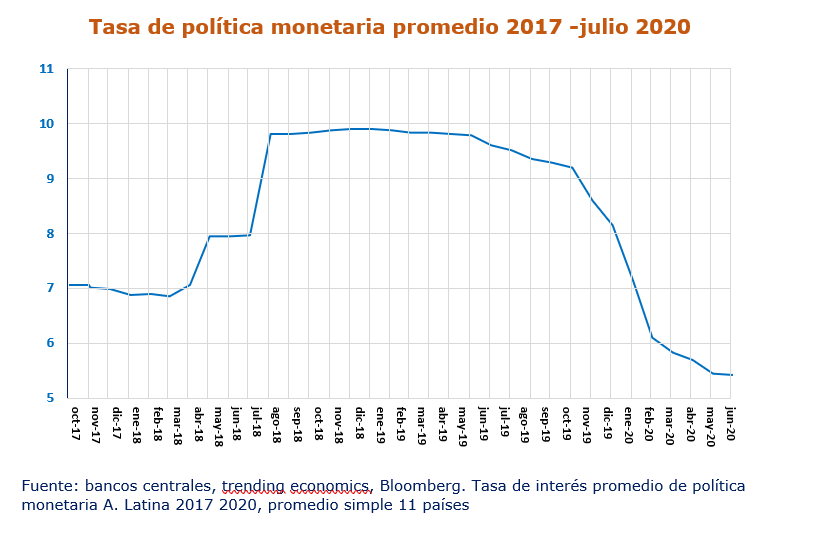

La política monetaria en la región durante los últimos 2 meses ha reducido su actividad. Durante el mes de julio, la mayor parte de los bancos centrales mantuvieron estables sus tasas de interés, salvo el Banco de la República (Colombia), que redujo sus tasas de intervención en 25 puntos básicos a fin de mes, no se dieron reducciones adicionales. En agosto, el Banco Central de México realizó una reducción de tasas de interés del orden de 50 puntos básicos, aprovechando el campo de maniobra que brindan los resultados inflacionarios. En ese sentido, los resultados de inflación regional permiten que en general la política monetaria pueda obrar sin poner en riesgo el objetivo central de lucha contra los precios. El choque de oferta y demanda conjunto que se registra, sumada a la incertidumbre de los mercados, ha llevado a que los agentes económicos que aún tienen capacidad de compra restrinjan su consumo y, por supuesto, pospongan sus decisiones de inversión.

El sector bancario está lejos de ser ajeno a la realidad de la crisis del COVID19. La región ha estado libre de crisis financieras de origen bancario al menos durante los últimos 18 años. Sin embargo, los embates de la actual situación difícilmente lo dejaran incólume.

La crisis económica más fuerte y severa de los últimos 100 años, cuya duración aún está por verse en el campo de la ciencia y de la política de salud pública, se torna en un desafío sin precedentes para el sector.

Parafraseando a un banquero de los Estados Unidos, los bancos tienen una responsabilidad con los clientes y con la economía, pero fundamentalmente con la estabilidad financiera. Los clientes han recibido respuesta de los bancos de la región, quienes en muchos casos de manera voluntaria han determinado ampliación de plazos y rediferimiento de cuotas de créditos vigentes.

Estos números muestran que al menos se han otorgado beneficios al 13% de los clientes bancarios. Se sabe que existen dificultades estadísticas para consolidar estos datos, y además, persiste la pregunta de ¿Quién necesita la ayuda? y ¿quién puede seguir honrando sus deudas? Además, ¿Cuánto tiempo se requiere y se puede seguir aplicando la ayuda?

El Presidente de Citibank en Estados Unidos, en declaraciones de prensa en marzo pasado, mencionó que lo delicado que es lograr el equilibrio entre el apoyo al cliente y mantener la estabilidad financiera en el sistema de pagos y ahorro de la economía.

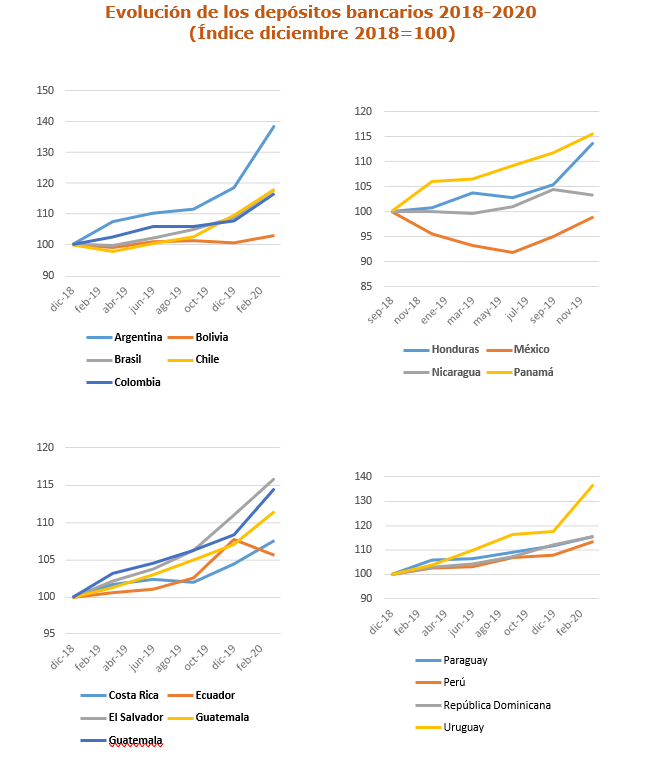

El comportamiento del público en la región ha sido acorde con la tendencia mundial. Por un lado, los recursos líquidos son una prioridad y para ello los depósitos bancarios se mantienen principalmente a la vista.

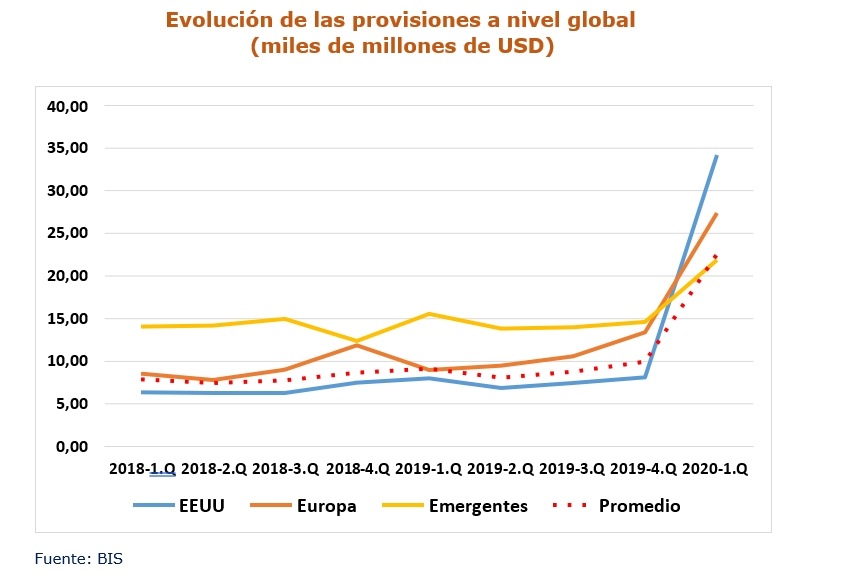

Otro hecho que se observa es que los bancos de la región han asumido la crisis. Si bien ningún modelo de pruebas de tensión (stress testing) había previsto un aumento de la morosidad de las magnitudes observadas recientemente, las administraciones financieras han incrementado las provisiones. Esto, en línea con lo que los bancos alrededor del mundo han hecho.

En la región latinoamericana la tendencia ha sido la misma. Los bancos han emprendido un proceso de anticipación de la crisis castigando cartera que con una alta probabilidad entrará en mora. Algunos países hablan que la morosidad podría doblarse en poco tiempo dado el aumento del desempleo y las complicaciones que sufren empresas en particular, como se ilustraba en la sección anterior la Mipyme.

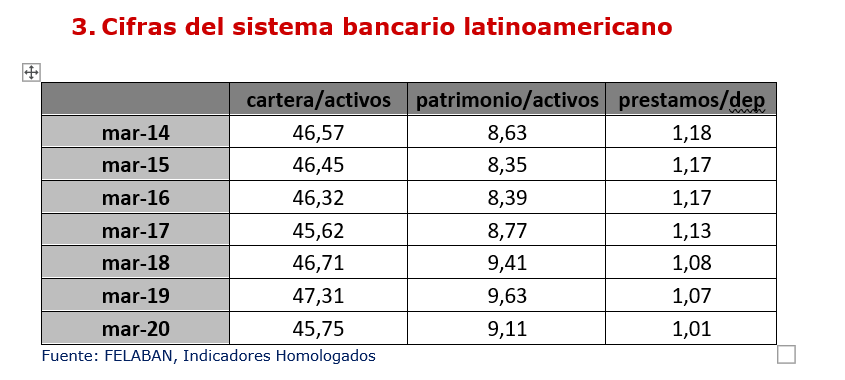

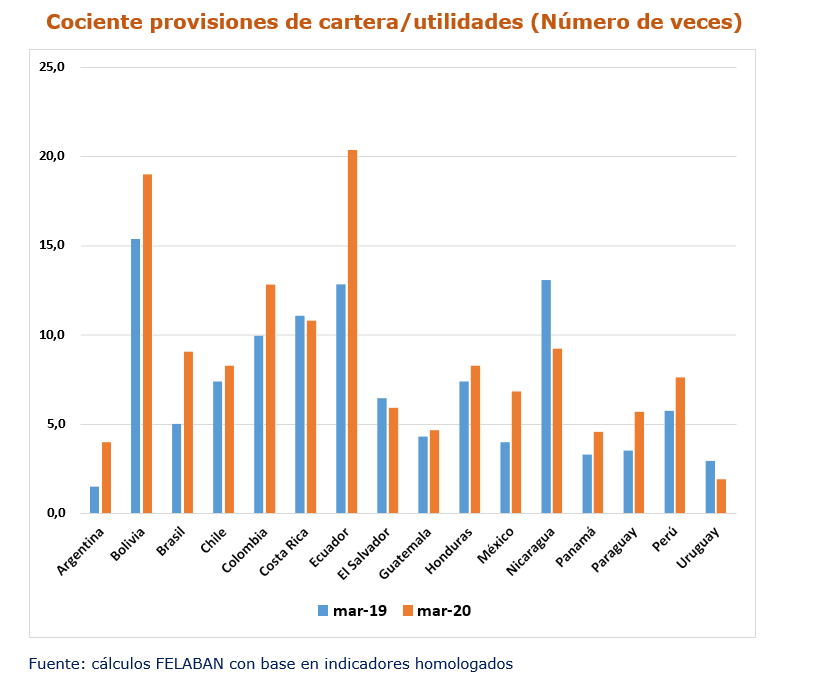

En al menos 13 países de la región, las provisiones se han incrementado considerablemente al representar una mayor proporción de las utilidades. Esto, buscando una anticipación de pérdidas, un aumento de morosidad y un mayor cubrimiento de las hojas de balance ante las condiciones adversas. En marzo de 2019, la relación de provisiones a cartera vencida era del orden del 178%, en marzo de 2020 dicho número en promedio para la región alcanzó el 190%. En dicho caso algunos países superan un cubrimiento del 200% de la cartera.

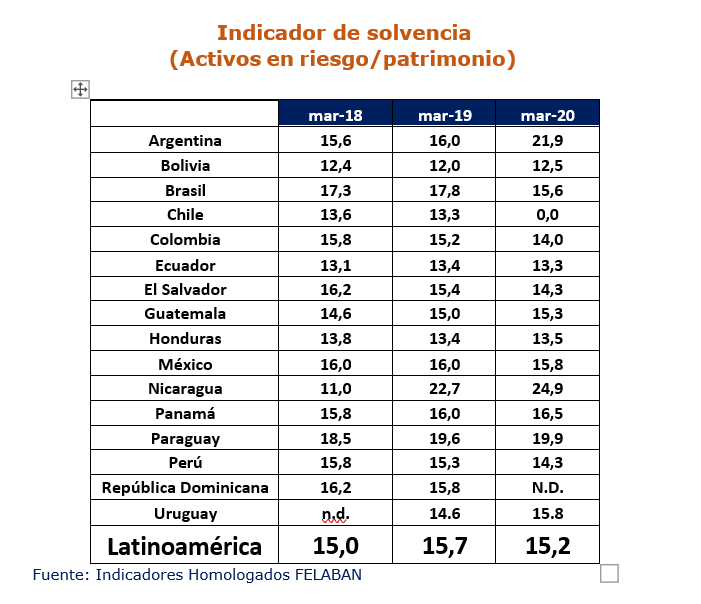

Los niveles de solvencia, tal y como se ha recalcado tanto desde esta publicación, como de parte de supervisores, gobiernos y multilaterales, son el motor de emergencia que la banca está utilizando actualmente para sortear las aguas turbulentas.

Recalcamos que, gracias a la combinación de acciones prudenciales de parte de las autoridades nacionales y acciones de precaución adoptadas por los administradores bancarios, en los últimos 15 años la banca regional ha fortalecido la calidad y cantidad de su patrimonio. Desde la tendencia impuesta por los Acuerdos de Supervisión Bancaria de Basilea en 2004 y 2017, los bancos latinoamericanos han comprendido que la capitalización tiene beneficios tanto microeconómicos, como macroeconómicos y por dicha razón esto se ha convertido en una prioridad. Los denominados colchones hoy son un fusible a utilizar para generar acciones contra el ciclo de la economía que hoy es titánicamente adverso.

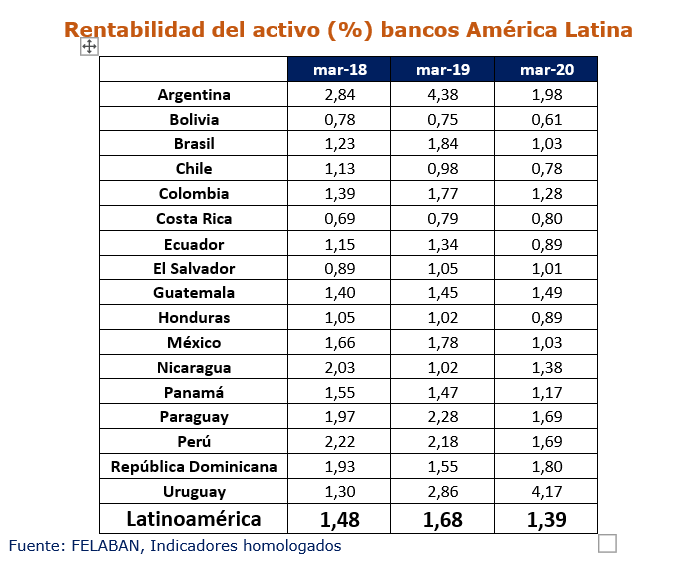

Es previsible que en un futuro no tan lejano los indicadores de rentabilidad se vean morigerados. Al igual que ocurrió en Europa, los programas de política monetaria Quantitative Easing y la consecuente compra de títulos públicos, rebaja de tasas de interés y aumento de la emisión primaria llevaron a la reducción tanto de los ingresos financieros, como al estrechamiento de los márgenes de intermediación. Las recientes bajas de tasas de interés de las tasas de política monetaria por parte de los bancos centrales y su prolongación en el tiempo, seguramente afectarán la actividad financiera en general. Con esto, la rentabilidad podría bajar en el futuro al igual que ha ocurrido en otras latitudes que han aplicado estos programas.

1. Recopilación regulatoria

1.1 Bolivia

A través del Decreto Supremo 4131 de 9 de enero de 2020 se determinó por sexto año el porcentaje de utilidades netas de 2019 que los Bancos Múltiples y Pyme destinarán a la función social. De acuerdo con éste, los bancos destinarán 6% de las utilidades netas, porcentaje a ser distribuido de la siguiente forma:

- Bancos Múltiples: 2% Fondo de Garantía de Vivienda Social; 2% Fondo de Garantía para el Sector Productivo y 2% como Reserva no Distribuible para compensar pérdidas por los créditos de vivienda de interés social y crédito productivo.

- Bancos Pyme: 4% Fondo de Garantía para el Sector Productivo y 2% como Reserva no Distribuible.

En 2019 las utilidades de los bancos alcanzaron a USD 304 millones; en ese sentido, el aporte de los bancos a la función social, tal como establece la Ley de Servicios Financieros Art.115, asciende a USD 18 millones.

Los bancos destinan un porcentaje de sus utilidades desde 2015, habiendo destinado, en términos acumulados USD 102 millones.

1.2 Brasil

Liberación inmediata y efectiva de liquidez para instituciones financieras. Circulares 3.986 yy 3.987: Reducción permanente en la tasa de encaje obligatoria sobre depósitos a plazo de 31% a 25%, y la consideración de 100% de aquella obligatoria de HQLA y LCR;

Circular nº 3.993: Reducción temporal en la tasa de encaje obligatoria sobre depósitos a plazo, de 25% a 17%; según el BCB, la medida libera R$ 68 billones y tendrá vigencia hasta 14/12/20 (si la crisis termina en dicho período);

Concesión de alternativas de ampliación de liquidez a los bancos nacionales: Impacto de R$ 50 billones. Circular nº 3.990: Reanudar operaciones repo de títulos soberanos brasileros denominados en dólares. La medida reduce la volatilidad y amplía el mercado de bonos

soberanos brasileros, además de ofrecer liquidez en dólares a los bancos nacionales, con un potencial estimado de R$ 50 billones;

Facilitar negociación de deuda corporativa (deudas de largo plazo) en poder de los agentes de mercado por un valor de R$ 91 billones. Resolución n° 4.786 y Circular n° 3.994: Autoriza a Bacen a conceder préstamos a las Instituciones Financieras (IF) garantizadas en deudas, registradas en depósitos centrales, a través de una Línea Temporal de Liquidez (LTEL) por 125 días, prorrogable una única vez.

Facilitar a los bancos más grandes la concesión de liquidez a sus clientes, fondos y otros agentes: Resolução n° 4.788: Extiende del 5% al 20% el límite de recompra de Letras Financieras de emisión propia de bancos del Segmento S1 (los más grandes); y Garantizar la liquidez de las instituciones de menor tamaño: Impacto: R$ 202,2 billones.

Resolución n° 4.785, 4.799 y 4.805: Autoriza a las IFs a captar Depósitos a Plazo con Garantía Especial (DPGE) sin cesión fiduciaria en favor del FGC, por un valor de hasta su PL o R$ 2 billones por conglomerado; Eleva el valor máximo del DPGE garantizado por el FGC, de R$ 20 millones a R$ 40 millones por titular;

Resolución n° 4.787: Flexibiliza la asignación de los recursos captados por medio de emisiones de LCA. Preservación de la liquidez de los bancos para enfrentar la expansión crediticia: R$ 670 billones

Resolución n° 4.795 y Circular n º 3.996: Autoriza al Bacen a otorgar préstamos a los bancos para la adquisición de Obligaciones Financieras con garantía sobre activos financieros o valores mobiliarios por medio de una Línea Especial de Liquidez Temporal (LTEL-LFG); Las instituciones podrán usar sus carteras de crédito, con nivel de riesgo AA, A yy B, a través de un descuento sobre el monto original, compatible con el riesgo de la cartera y las operaciones tendrán un plazo de entre 30 a 359 días consecutivos;

Medidas de Crédito:

Ampliación del crédito y conservación de empleos en pequeñas y medianas empresas: R$ 40 bilhões. Resolución n° 4.800: Permite la operación de una línea de crédito de emergencia de R$ 40 billones para

que las instituciones financieras financien por dos meses la nómina de las mismas, en el ámbito del Programa Emergencial de Suporte a Empregos (PESE), establecido mediante la Medida Provisional nº 944, de 03/04/20, que abarca empresarios, empresas y cooperativas (excepto las de crédito) con ingresos brutos anuales superiores a R$ 360 mil e igual o inferior a R$ 10 millones.

Se estima que el programa beneficie hasta a 12,2 millones de empleados em 1,4 millones de PyMEs.

A través del Tesoro Nacional, el Gobierno Federal aportará hasta R$ 34 billones al BNDES y las instituciones financieras aportarán hasta R$6 billones. Ello aumentará la holgura de capital de los bancos y permitirá un aumento potencial de crédito de R$ 672 billones

Resolución n° 4.783: Reducir de 2,5% a 1,25% el colchón adicional de conservación de Capital Principal (ACP Conservação) por un 1 año, volviendo a su nivel normal hasta 31/mar/22; R$ 637 billones..

Circular nº 3.998: Reduce de 100% a 85% el FPR (Fator de Ponderación de Riesgo) para préstamos a empresas con ingresos brutos anuales entre R$ 15 mil a R$ 300 millones, desde el 16/03 hasta el 31/12/20; R$ 35 billones.

Reforzar los niveles de capital de los bancos:

Resolución nº 4.797: Limita la distribución de utilidades hasta 30/09/2020 al mínimo obligatorio y prohíbe el aumento de la remuneración de los directivos de IFs;

Reducir la volatilidad del capital de los bancos: R$ 520 billones

Resolución nº 4.784: Posponer el plazo de permanencia en el Patrimonio de Referencia de los créditos fiscales por pérdidas fiscales derivadas de operciones de cobertura de inversiones en el exterior reconocidas en el período entre 01/01/18 al 31/12/20;

Facilitar la gestión de riesgos y la constitución de provisiones para preservar la oferta de crédito:

Resoluciones n° 4.782 y nº 4.791: Establece criterios temporales para revertir caracterizar la reestructuración de operaciones de crédito como activos problemáticos, con fines de administración del riesgo de crédito;

Resolução nº 4.803: Autoriza la reclasificación del nivel de riesgo para operaciones renegociadas durante la pandemia: CMN autorizó a las IFs a reclasificar las operaciones de crédito renegociadas entre el 01/03 y el 30/09/20 al nivel de riesgo en el cual la operación se registró hasta el fin de febrero.

1.3 Chile

A fines de marzo de 2020, varias comunas de la Región Metropolitana de Santiago entraron en cuarentena, como medida para contener los contagios de Covid-19, restringiéndose significativamente la movilidad de las persona y cerrándose parte de las sucursales bancarias.

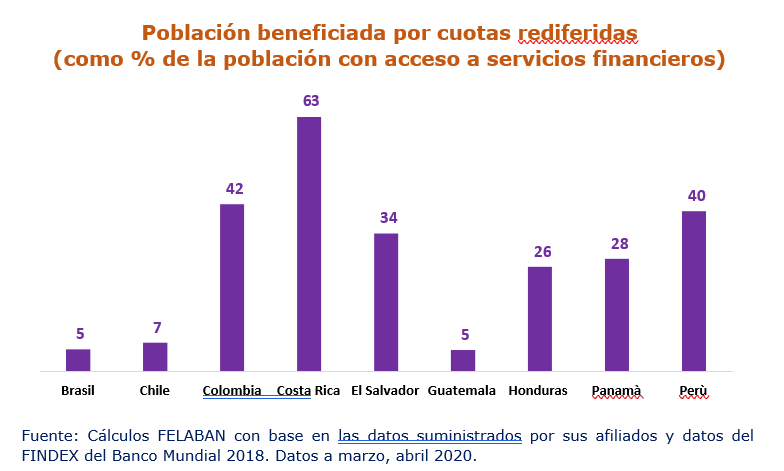

En este contexto se produjo un fuerte aumento en la participación de canales remotos y digitales (banca internet) en detrimento de la atención presencial. Ante la fuerte caída de la actividad económica, que afectó el flujo de las empresas así como el ingreso y empleo de las personas, la banca ofreció a sus clientes de crédito (personas naturales y pymes) la posibilidad de postergar el pago de hasta 6 cuotas mensuales. A la fecha, se han reprogramado créditos a 1,2 millones de clientes, equivalente a un 19% de la cartera de clientes.

1.4 Colombia

- Circular Externa (CE) 003 de 2020 de la Superintendencia Financiera de Colombia (SFC): Por medio de la cual se imparten instrucciones relacionadas con la divulgación a los consumidores financieros del paquete mínimo de productos y/o servicios sin costo adicional según lo establecido en la Ley 2009 de 2019 y otras disposiciones.

- CE 007 de 2020 de la SFC: Por medio de la cual se imparten instrucciones prudenciales para mitigar los efectos derivados de la coyuntura de los mercados financieros y la situación de emergencia sanitaria declarada por el Gobierno Nacional mediante Resolución No. 385 de 12 de marzo de 2020, en los deudores del sistema financiero.

- CE 014 de 2020 de la SFC: Por medio de la cual se imparten instrucciones relacionadas con los elementos mínimos de

modificaciones a las condiciones de los créditos e información básica para una decisión informada de los consumidores financieros.

- Carta Circular 11 de 2020 de la SFC (febrero 10): Por medio de la cual se informa la adopción de las listas de terroristas de los Estados Unidos de América, la lista de la Unión Europea de Organizaciones Terroristas y la lista de la Unión Europea de Personas Catalogadas como Terroristas, como vinculantes para Colombia.

1.5 Ecuador

En Ecuador, a raíz de la pandemia la banca ha apoyado con diferimientos a sus clientes. Es así que la Junta de Política Monetaria y Financiera emitió una resolución por medio de la cual incorpora el diferimiento extraordinario de obligaciones crediticias, proceso mediante el cual las entidades del sector financiero pueden diferir operaciones de crédito sin afectar la calificación crediticia de sus clientes. La resolución se mantiene en vigencia durante el período del estado de excepción por calamidad pública y hasta 60 días después de finalizado el mismo.

Por otro lado, durante el ejercicio del año 2020, la banca debe constituir provisiones genéricas. Dichas provisiones representarán desde el 0.2% y hasta el 2% del total de la cartera bruta a diciembre 2019 (dependiendo el nivel de activos) y formarán parte del patrimonio técnico secundario.

1.6 Honduras

En Marzo de 2020 la Comisión Nacional de Bancos emitió una Normativa en la que autoriza a los Bancos a otorgar períodos de gracia para los clientes que se vieron afectados en sus flujos para los meses de marzo, abril, mayo y junio. Los clientes acogidos mantendrán la calificación de riesgo que tenían al 29 de febrero de 2020.

1.7 Panamá

El abogado y especialista en finanzas y banca, Amauri Castillo, fue posesionado como nuevo regente de la Superintendencia de Bancos de Panamá (SBP).

Banco Aliado será la entidad sobreviviente de la fusión contraída entre esta entidad bancaria privada con Banco Panamá y Allied Pacific Inc., las cuales quedarán extintas, según se desprende del convenio de fusión por absorción emitido por la empresa y publicado por la Bolsa de Valores de Panamá (BVP).

Este acuerdo fue aprobado por la Superintendencia de Bancos de Panamá mediante la resolución SBP-0028-2020, la cual indica que este acuerdo cumple con la Ley Bancaria y el acuerdo 1-2004 del 29 de diciembre de 2004. El mismo lleva la firma del superintendente de Bancos, Amauri Castillo.

Debido a la crisis del COVID-19 los bancos comienzan a ajustarse a las órdenes de cuarentena del gobierno central

Varios bancos se suman a la iniciativa de aplicar prórroga automática de compromisos bancarios por un periodo de 90 días

1.8 República Dominicana

Con el objetivo de mitigar el impacto económico del COVID-19, el BCRD tomó una serie de medidas en marzo 2020, para garantizar el buen funcionamiento de la economía y asegurar la liquidez del mercado:

- reducción de la TPM de 4.5% a 3.5%,

- flexibilizó los requisitos de cobertura del encaje legal en moneda nacional de las entidades financieras, reconociendo los títulos del BC y MH como cobertura válida por un monto de hasta RD$22,310 millones para ser destinados como préstamos a los hogares y a las MIPYMES,

- se habilitó la ventanilla de provisión de liquidez a través de REPOS hasta 90 días por un monto de hasta RD$30 mil millones,

- se inyectó liquidez en el mercado cambiario por más de US$500 millones, entre otras más.