PRESIDENTE FELABAN 2020-2022 BELTRÁN MACHI

SECRETARÍA GENERAL DE FELABAN SECRETARIO GENERAL

Giorgio Trettenero Castro

DIRECTOR ECONÓMICO

Jorge Arturo Saza G. Jsaza@felaban.com

DIRECTOR TÉCNICO

Daniel González Vargas dgonzalez@felaban.com

DISEÑO Y DIAGRAMACIÓN

Katia Marcela Tovar G. ktovar@felaban.com

- Introducción

Sin duda, las transformaciones de los últimos años en materia de política económica y acciones de los bancos centrales, sumadas al influjo de la tecnología digital y la aparición de nuevos actores financieros, han dado lugar a preguntas sobre el futuro de la banca. Por supuesto que el último año y medio de pandemia ha sido rico en acontecimientos, cuando en el mundo se dieron fenómenos como el aumento sostenido de los depósitos, la reducción de la rentabilidad y la preferencia por los canales no presenciales, en especial aquellos que tienen relación con la movilidad y lo digital para la transaccionalidad.

Posterior a la crisis de 2008-2009, diversos cambios se dieron en el mundo financiero y en el mundo bancario. Inicialmente, se dio una ola de regulación y supervisión financiera que se materializó en los acuerdos de Basilea III, terminados oficialmente de deliberar en diciembre de 2017. Esto incluyó temas de capital, liquidez, riesgo de crédito y mercado, consolidación de riesgos de grupos financieros y nuevas disposiciones para la gestión del riesgo operativo.

Al respecto, varios temas han logrado notoriedad y ruido mediático. Sin embargo, la Secretaría General de FELABAN busca ofrecer algunas ideas que la literatura mundial ha venido mencionando como aporte general. Este documento, a manera de ensayo y recopilación de algunos puntos de vista, busca ser un aporte a las reflexiones que este tema suscita hacia el futuro del sector.

2. El mundo financiero post-crisis financiera 2008 2009

Desde el punto de vista macroeconómico, entidades como el FMI, Banco Mundial y OCDE han mencionado, en diversos informes, que varios temas han venido cambiando el entorno: a) las políticas monetarias expansivas de bajas tasas de interés; b) las compras de activos públicos por parte los bancos centrales; c) el aumento de la deuda soberana a nivel global en dos partes: una en la crisis 2008-2009, otra con la pandemia del COVID19; d) unas hojas de balance de los bancos centrales cargadas de activos públicos; e) un crecimiento económico mucho menos dinámico, donde los emergentes han mostrado debilidades estructurales y los industrializados tratan de subsanar los problemas originados en la gran recesión de 2008 2009.

De acuerdo con el BIS (2018)1 el mundo bancario post crisis financiera 2008-2009 trae varios cambios que bien vale la pena destacar.

Entre ellos podrían mencionarse temas tales como:

- La concentración en muchos países ha estado incrementándose dada la mayor propensión a fusiones y adquisiciones.

- El volumen de las actividades en el campo de la tesorería (trading financiero) se ha reducido. Puede decirse que las actividades asociadas a alta complejidad, con una relación internacional y enmarcadas en productos del mercado de capitales, se han reducido por distintas razones

- Los portafolios de inversión financiera han cambiado dados los cambios relativos en la rentabilidad de renta fija y renta variable, así como la reducción en los rendimientos de deuda soberana

- Los bancos son más selectivos en escoger sus actividades de negocio de corte internacional

- La rentabilidad bancaria global ha disminuido en los principales indicadores. Esto, según el propio BIS, ha estado en parte inducido por el costo de las reformas regulatorias

- Los bancos internacionalmente activos han retraído sus actividades a sus casas matrices por motivos de reducción de costos.

- Los bancos de los mercados emergentes se han expandido entre mercados emergentes

- Los niveles de capitalización bancaria y de colchones de liquidez han aumentado dadas tanto las exigencias de la supervisión, como de las decisiones empresariales adoptadas por los administradores

- Los bancos son conscientes del escrutinio del mercado y del público en general. Por eso atienden temas como las pruebas de tensión (stress testing) con bastante rigurosidad

- Las fuentes de fondeo son más simples y menos complejas que en el pasado

- El análisis de riesgo hecho al interior de las entidades bancarias es más sólido, riguroso y prudente.

- La exposición al mundo de los derivados financieros se ha reducido significativamente

- El fenómeno del Credit Crunch se evidenció en los países industrializados durante el período 2009 2014 y volvió a ser dinámico solo hasta el último lustro.

Los resultados de investigaciones sobres las consecuencias de la crisis en el mundo bancario son bastante diversos, y seguramente abrirán más frentes de investigación para conocer con más detalles de los hechos asociados a la crisis 2008-2009.

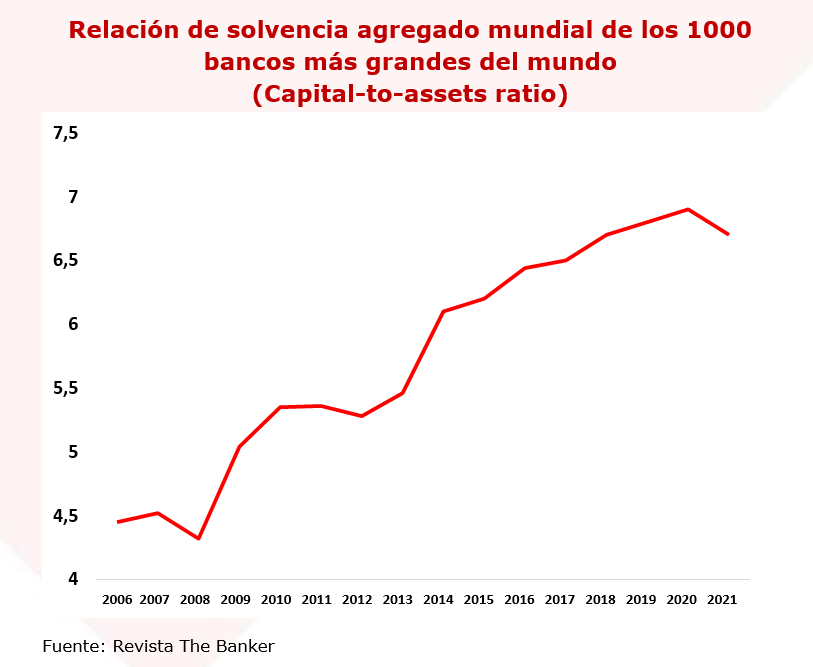

Harvard Businness Review (2017)2 menciona que varios temas se tienen que tener en cuenta. Posterior a la crisis, los bancos de inversión procedieron a un desapalancamiento de sus operaciones, además de incrementar su posición de solvencia (6% en 2007 vs 13% en 2017), con lo cual su nivel de vulnerabilidad se redujo. Esto trajo como consecuencia una menor rentabilidad, que se vio acentuada por mayores gastos en cumplimiento, control. Según el análisis de la revista, esto ha sido compensando con reducciones de personal e inversiones en tecnología que automaticen más procesos, entre otros temas.

Por ejemplo, la Reserva Federal de Nueva York (2017)3 menciona que, pese a las restricciones de tesorería y las nuevas regulaciones, pocas restricciones se han presentado para el suministro de liquidez en los mercados financieros internacionales. Sin embargo, la misma Reserva Federal (2016)4 encuentra, luego de un ejercicio académico de aplicación de la regla de Volcker, que los proveedores de liquidez tienen menos incentivos a actuar en los mercados, con lo cual en los tiempos de tensión la iliquidez sube de precio en lapsos de tiempo menores.

Por otra parte, el trabajo de Siraz y Subair (2020) menciona que el impacto para las PYME en términos de financiamiento bancario fue más complejo, pero no distinto a lo ocurrido con otras crisis bancarias anteriores. El costo del capital pudo haberse encarecido, dado que la disputa por el mismo en los mercados de valores y la baja de los rendimientos de los bonos de cero riesgo encareció el precio de los mismos con valoraciones a precios de mercado.

Un grupo de investigación del Bank of England (2014)6 realizó un estudio donde analizó la reacción de los bancos ante los aumentos de exigencias de capital mínimo regulatorio. En respuesta al aumento de los requisitos de capital, los bancos aumentan gradualmente sus cocientes de capital para restaurar sus reservas originales por encima del mínimo regulatorio, reduciendo temporalmente los préstamos a medida que lo hacen. Los mayores efectos se producen en los préstamos inmobiliarios comerciales, seguidos de los préstamos a otras empresas y luego los préstamos garantizados a los hogares.

En el ámbito de la regulación y supervisión financiera, el Banco Mundial (2019)7 realizó un ejercicio para comparar lo que ocurría en el mundo financiero frente a una década de nuevas normas, regulaciones, leyes, y medidas tendientes a mitigar y prevenir crisis financieras. En la misma, se encontró que la capitalización bancaria creció en todo el mundo, quizás a niveles históricamente altos. Una razón más para afirmar que, ante la crisis de COVID19, la banca ha podido navegar en medio de la tormenta sin sobresaltos; su patrimonio – y en especial el latinoamericano – han sido un factor clave para atender momentos de tensión en la economía y en los mercados financieros.

Otro aspecto que el Banco Mundial menciona es que, si bien los riesgos se han mitigado, es necesario que en los mercados emergentes la divulgación de información a los mercados (disclosure) aumente. Igualmente, la supervisión debe conjugar la ecuación entre generación de incentivos y normas obligatorias (enforcement).

3. Tendencias y posibilidades desde una pandemia hacia una posible post pandemia

3.1 La tecnología, el ejemplo del Blockchain

Blockchain ha dado mucho de qué hablar desde su aparición. Si bien sus aplicaciones han sido observadas con mucho cuidado y con prudencia, todo apunta a que dicha tecnología puede abrir la compuerta a nuevos procesos en la banca y en el sector financiero.

Las aplicaciones del sistema son múltiples. Según la Revista Forbes8, en el año 2014 se empezó a hablar de Blockchain de manera independiente de criptomonedas. Por el contrario, se habló por primera vez de muchos campos de la vida cotidiana donde esta tecnología tendría una injerencia significativa. En esencia, se afirma que blockchain “es una unidad mayor, abierta y descentralizada, que registra transacciones entre dos partes de manera permanente y sin necesidad de autenticación de terceros. Esto crea un proceso extremadamente eficiente y, según conocedores del tema, reducirá drásticamente el costo de las transacciones”.

Para darnos una idea de la magnitud del impacto de esta tecnología y su capacidad disruptiva, podemos traer a colación los datos del World Economic Forum, que en un informe del 2016 elaborado en colaboración con Deloitte, señala que tan solo en los tres años anteriores, se presentaron más de 2,500 patentes relacionadas con blockchain y se realizaron inversiones de capital de riesgo del orden de USD 1.400 millones.

Por otra parte, en una encuesta efectuada en el año 2015 por el World Economic Forum10 a un grupo de más de 800 ejecutivos y expertos del sector de la tecnología de la información y las comunicaciones, el 57% de los encuestados consideraron que, hacia el año 2025, el 10% del producto interno bruto (PIB) mundial estaría almacenado en la tecnología blockchain.

En cuanto al sector bancario y financiero, si bien es cierto que el uso de esta tecnología es aún incipiente, algunos bancos han venido trabajando de manera importante en la utilización del blockchain en el desarrollo de sus productos, viendo en su eventual utilización enormes posibilidades para la reducción de costos y mayor eficiencia y agilidad en las transacciones.

De esta forma, el 27 de noviembre de 2017, el Banco BBVA dio a conocer que realizó, en colaboración con Wave, el primer piloto que automatizó una operación de comercio exterior entre México y España a través de una carta de crédito con base en tecnología blockchain. Así las cosas, el envío, verificación y autorización de la transacción junto con toda la gestión de documentación asociada se redujo a 2,5 horas, cuando normalmente se prolonga entre 7 y 10 días,11 lo cual tan sólo es un ejemplo del gigantesco potencial de esta tecnología para la banca.

Existen voces que apoyan el Blockchain como una tecnología que puede generar una revolución, sin embargo, también existen escépticos al respecto. El reconocido economista de la Universidad de Nueva York, Nouriel Roubinni, menciona que esta es una tecnología “inflada” sobre la cual existe un entusiasmo muy similar al que se dio en los albores del siglo XIX con la aparición del ferrocarril.

De acuerdo con la revista The Economist, el hecho de que Blockchain pueda ser utilizado en el proceso de verificación de transacciones financieras será una ganancia. Datos de remitente, receptor, hora, fecha, activo financiero, valor, cantidad, podrán ser almacenados por parte de una red de computadores, donde cada bloque de información está vinculado directamente con su predecesor sumando la imposibilidad de cambiar o modificar la información hace de esta una tecnología en principio deseable.

En el campo de las operaciones internacionales, por ejemplo, podrían darse cambios. Temas como las remesas o los giros podrían abaratarse o acelerar grandes cambios en los métodos que el sistema financiero mundial utiliza desde los años setenta. El economista de MIT y exfuncionario del Fondo Monetario Internacional, Simon Johnson12, escribió en el 2016 que la era de los grandes bancos podría estar en dicho sentido amenazada.

Algunos aspectos que beneficiarían los servicios financieros con la llegada del Blockchain

| Función | Impacto de blockchain | Actores |

| Autenticar la identidad y el valor | Identidades verificables y sólidas, criptográficamente seguras | Agencias de calificación, análisis de datos, comercialización, banca comercial, banca general, redes de tarjetas de pago, reguladores |

| Mover valor: pagar, transferir dinero y comprar bienes y servicios | Transferir valor en grandes y en pequeñas cantidades sin intermediarios reducirá los costes y aumentará la rapidez de los pagos | Banca comercial, banca general, redes de tarjetas de pago, servicios de transferencia de dinero, telecomunicaciones, reguladores |

| Almacenar valor: monedas y productos y activos | Mecanismos de pago combinados con depósitos de valor seguros y | Banca comercial, corredores de bolsa, banca de inversión, |

| financieros son modos de almacenar valor. Cajas fuertes, cuentas de ahorro o cuentas corrientes. Fondos del mercado del dinero o bonos del tesoro | fiable se reducen la necesidad de recurrir a servicios financieros típicos; las cuentas de ahorro y corrientes quedarán obsoletas | gestión de activos, telecomunicaciones. reguladores |

| Prestar valor: tarjetas de crédito, hipotecas, bonos de empresa, bonos municipales, obligaciones del Estado, bonos respaldados por activos y otras formas de crédito | La deuda puede emitirse, negociarse y liquidarse en el sistema blockchain; aumenta la eficiencia, reduce dificultades y riesgo sistémico. Los clientes pueden usar su reputación para acceder a préstamos de otros clientes; importante para las personas sin cuenta bancaria y para empresarios | Banca general, comercial y minorista, finanzas públicas, micropréstamos, micromecenazgo, reguladores, agencias de calificación, fabricantes de software de calificación crediticia |

| Intercambiar valor: especular e invertir, hacer corresponder órdenes de compra y venta, liquidar operaciones gestionar y evaluar avales, liquidar y custodiar valores | Las blockchains reducen el tiempo de liquidación de las transacciones de días y semanas a minutos y segundos. Esta rapidez y eficiencia crea oportunidades para que las personas sin cuenta bancaria o con una cuenta bancaria precaria participen en la creación de riqueza | Inversión, banca general, comercio internacional, fondos de inversión y de pensiones, corretaje minorista, cámaras de compensación, mercados de acciones, futuros y materias primas, bancos centrales, reguladores |

| Financiar e invertir en activos, compañías, empresas emergentes, revalorización de capital, dividendos, intereses, rentas o una combinación de éstos | Nuevos modelos de financiación entre iguales, registro de operaciones de empresas, como pago de dividendos, hecho automáticamente por contratos inteligentes. Registro de derechos para reclamaciones automatizadas de ingresos por alquileres y otras formas de renta | Banca de inversión, capital de riesgo, juristas, auditorías, gestión de propiedad, bolsas, micromecenazgo, reguladores |

| Asegurar valor y gestionar el riesgo: proteger activos, casas, vidas, salud, propiedad y prácticas mercantiles, productos derivados | Las aseguradoras que usen sistemas de reputación calcularán mejor el riesgo actuarial, creación de mercados de seguros descentralizados. Derivados más transparentes | Seguros, gestión del riesgo, banca general, corredores de bolsa, cámaras de compensación, reguladores |

| Contabilidad para crear valor: una nueva forma de gestión empresarial | El registro distribuido hará que la auditoría y la información financiera sea inmediata y transparente, y mejorará muchísimo la capacidad de los reguladores para examinar las operaciones financieras de las empresas | Auditoría, gestión de activos, protección de accionistas, reguladores. |

Fuente: La Revolución del Blockchain. Don Tapscott, Alex Tapscott. Ediciones Deusto. 2017.

En enero de 2017, un consorcio de siete bancos (Deutsche Bank, HSBC, KBC, Natixis, Rabobank, Société Générale, Unicredit) anunció su colaboración para crear un sistema de trade finance basado en blockchain llamado Digital Trade Chain13.

3.2 El informe del Banco Mundial 2020

En el año 2020, el Banco Mundial14 elaboró un detallado reporte sobre las posibles tendencias de la banca en el futuro cercano. En el mismo, se menciona que el sector bancario opera en un contexto en el que se identifican unos pilares de mucho interés como: a) un mundo de bajas tasas de interés de política monetaria que impactan el mercado financiero; b) una regulación mucho más estricta y costosa que promueve la estabilidad financiera; c) unos efectos negativos para la actividad crediticia dado el credit crunch y la cartera vencida; d) una menor rentabilidad relativa de los productos financieros; e) un proceso de desintermediación dada la aparición de nuevos actores y jugadores en el mundo de las finanzas; f) un aumento de la amenaza que implican los jugadores BIGTECH (tanto a nivel global) como a nivel regional (casos Mercado Libre, NuBank y Rappi en Latinoamérica por ejemplo).

3.3 El mundo financiero tiene diversos frentes de análisis

En un reciente reporte sobre el mundo financiero, el semanario inglés The Economist15 (mayo 8 de 2021) mencionó que, adicional a estas tendencias, el influjo de las criptomonedas – tanto privadas como aquellas emitidas por los bancos centrales, sumada a temas como Open Banking, son factores a tener en cuenta. Adicionalmente, actores como los fondos de capital de riesgo parecen tomar más protagonismo en el financiamiento empresarial, especialmente en sus primeras etapas de vida, lo cual pone presión a las actividades bancarias; algunos opinan que esta tendencia puede también favorecer a la banca dados los procesos de compras empresariales o financiamiento apalancado (leveraged buyout).

En la misma línea, la revista menciona procesos de consolidación que implican menos competidores bancarios, dados procesos de fusiones y adquisiciones en el sector.

Otro aspecto adicional está relacionado con los fondos de capital de riesgo como un actor dinámico en el mundo del capitalismo moderno. Muchos de estos fondos tienen importantes participaciones en empresas de tecnología, que por lo general tienen poco uso de deuda y mucho respaldo en su capital propio. Esto ha llevado a la paradoja que el autor Jonathan Haskel, de Imperial College de Londres, comenta en su libro Capitalismo sin Capital; en el mismo se menciona que son muchas las inversiones que realizan hoy en intangibles que retan al prestamista tradicional. Patentes, software, marcas, derechos de uso, investigación científica son tan solo algunos ejemplos que se usan como ejemplo.

La Secretaria General del BIS, Carol y Rogers, en un discurso pronunciado el pasado 19 de mayo de 2021, mencionó sobre el futuro de la banca que en el momento de una pos pandemia y una consecuente recuperación económica sostenida, es necesario entender si la banca tiene sus sistemas de riesgo adecuados para sostener una elevación de la demanda de crédito. Adicionalmente, mencionó que es necesario entender si la banca tiene capacidad para cooperar internacionalmente en diferentes temas de interés.

Un tema inquietante sobre la supervisión financiera, según Rogers, es si los sistemas de riesgos requieren de ajustes integrales para atender los nuevos desafíos. Quizás entre ellos se encuentren los desafíos de la salud y los temas de cambio climático19 que pueden golpear nuevamente a la humanidad a la vuelta de unos pocos años.

Los investigadores Bolton et. al. (2019)21 mencionan que los bancos en el futuro deben mejorar su posición competitiva en el mundo digital, a la vez que buscan nivelar el campo de juego (level-playing field, según la literatura de habla inglesa) con los nuevos jugadores del mundo financiero.

Muchos, en ese sentido, apuestan por una banca en la que solo estén presentes los bancos digitales como principal medio de comunicación con sus clientes. Una tendencia en ese sentido fue advertida por los llamados NeoBancos, que se documentó por parte de FELABAN en el VI Reporte de Inclusión Financiera de 2019. Otros, como la revista Forbes, ven en esto una tendencia irreversible sobre la cual la última palabra aún está lejos de vislumbrarse en el horizonte.

Pero esto no quiere decir que los bancos, los más tradicionales eslabones de esta cadena financiera, estén cruzados de brazos. En un trabajo publicado por esta Federación a inicios de año, en la serie Acceso Financiero24, mostramos algunos ejemplos de cómo los bancos han hecho varios modelos de alianzas, sinergias y colaboraciones con empresas fintech en la región, con importantes resultados.

Igualmente, de acuerdo con el London School of Economics, algunos bancos lanzan sus propias marcas fintech aprovechando las bondades de la tecnología. El banco Goldman Sachs lanzó su marca Marcus, especializada en atender por aplicaciones a lo millenials, mientras que Royal Bank of Scotland lanzó su fintech Bank Bo, especializada en servicios para inversionistas de portafolio. Estos dos ejemplos muestran cómo los tradicionales actores hacen un cambio de ritmo y un cambio de modelo para avanzar y ganar participación en el mercado.

A nivel microeconómico, los analistas de la revista International Banking26 consideran que la conjunción de temas como el servicio al consumidor, el análisis del riesgo financiero y la segmentación de los clientes conllevan una ecuación que configura la estrategia de negocios futura de cualquier banco en el futuro. Por supuesto, el acervo de tecnología disponible y su actualización serán una restricción al estilo de Lagrange que es necesario ampliar en el panorama de los bancos.

Un trabajo de Economist Intelligence Unit, citado por la cadena televisiva de noticias económicas CNBC28, menciona tres tendencias sobre el desarrollo bancario a futuro: a) la adopción de tecnologías nuevas del análisis de la información será determinante clave de la competitividad;

b) los bancos deben construir su propio ecosistema digital; y c) puede verse un marchitar de la oficina bancaria tradicional. Este fenómeno podría llevar a la banca a ser cada un vez un ente más automático que permite las transacciones y el normal funcionamiento de los pagos, así como la custodia de los recursos. De acuerdo con American Banker29, los bancos estarían tras bambalinas para permitir que todo siga normalmente, pero con unas marcas menos visibles. A este fenómeno se le denomina “bancos invisibles”. Muy seguramente los cambios implicarán cambios culturales y cambios al interior de las organizaciones, donde la llamada “vieja escuela” puede ser un factor de resistencia que sin cambios sea un lastre para el futuro – según lo afirma el diario Financial Times.

3.4 Y los cambios del clima también jugarán

Adicionalmente, los temas asociados al cambio climático, y los asuntos medioambientales son un tema ingente de la agenda actual de la banca y del sector financiero en general. En el año 2018, la Academia de Ciencias de Suecia entregó el Premio de Nobel de economía a William Nordhaus, como reconocimiento a su la integración del análisis del clima y su influencia en la macroeconomía moderna y en el campo de las finanzas.

La problemática es inminente. De acuerdo con Naciones Unidas (2015), es necesario que se presente un cambio tecnológico que dé pie a nuevas formas de producción que reduzcan las emisiones de CO2. Esto se denomina “período de transición para atacar el cambio climático”. Dicha transición, evidentemente, requiere de financiación.

Por su parte, el Gobernador del Bank of England, Mark Carney, en una disertación en el Banco Lloyd´s de Londres, recopiló algunos argumentos sobre la relación entre el cambio climático y la estabilidad financiera. Al respecto, considera que: a) la evaluación de cualquier activo físico y su valor se modifica por los eventuales hechos que pueden darse gracias al cambio climático; b) La transición entre la producción “fósil” que genera carbono y la producción “verde” tiene costos significativos que cambian el valor de los proyectos productivos en el tiempo; y c) existen posibles compensaciones que los agentes económicos demanden dados los daños actuales y futuros del cambio climático.

En opinión del banquero central, los precios de los activos físicos pueden cambiar, y con ello, los activos financieros que tienen relación con los mismos: valor de los pagarés de crédito, valor de las primas de seguros, valor de los bonos, y valor de las contingencias pensionales, entre otros. En general, los cambios en los precios de los activos generan incertidumbre. Esto, ya que los problemas del clima y del medio ambiente se acentúan y la senda de cambio en los precios resulta ser indeterminada. Por ello, el pasado 4 de septiembre, la revista The Economist se preguntó si la próxima crisis financiera puede ser originada en temas asociados al cambio climático y su respectiva mitigación.

El 17 de abril de 2019, Mark Carney advertía a la banca de Inglaterra y del Reino Unido que la banca privada no puede ser ajena a la situación medio ambiental del mundo. A su vez, el gobernador del Banco de Francia, François Villeroy de Galhau, dijo que los banqueros, aseguradores y agentes de bolsa deberían “raise the bar”, para contribuir a evitar una situación adversa.

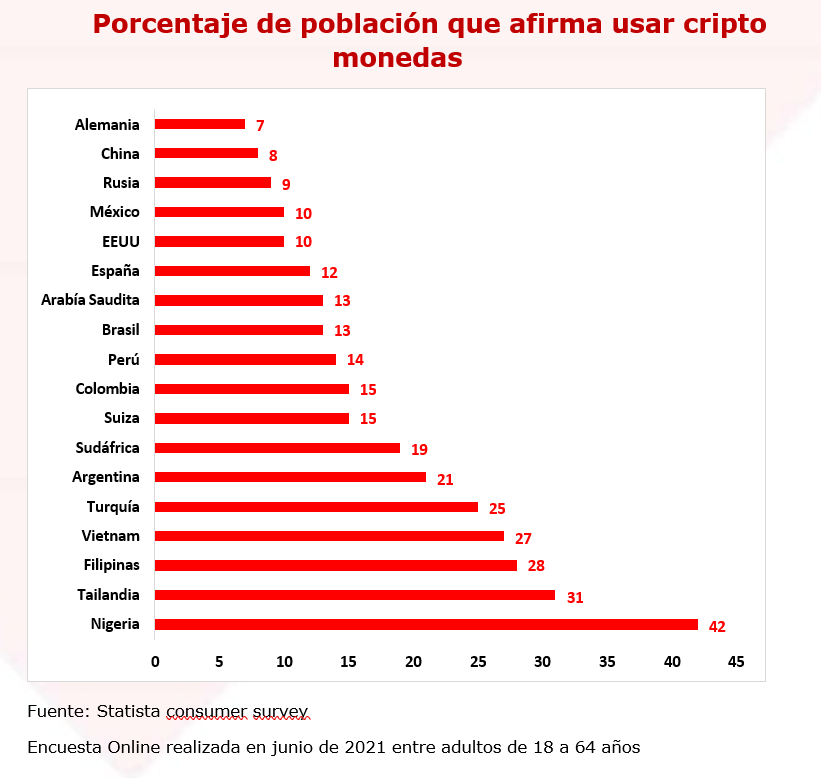

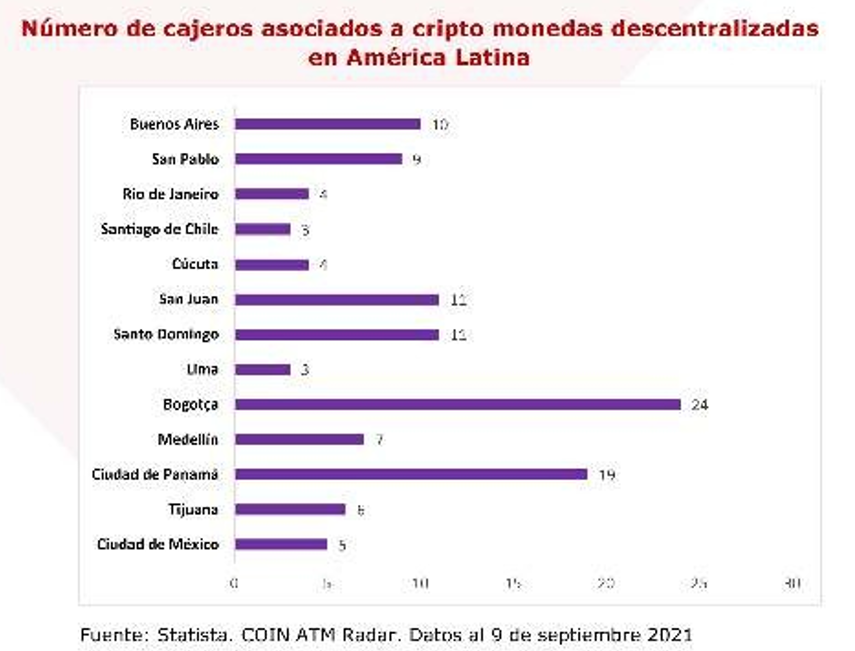

3.5 El caso de las cripto monedas

Durante los últimos años, la aparición de las criptomonedas descentralizadas privadas ha sido un verdadero episodio nuevo para el mundo financiero. Estas monedas se han convertido en mecanismos de pago, sin el respaldo de la ley y sin respaldo de los bancos centrales. Las mismas son una fuente de inversión financiera y especulación, además de mantener el anonimato de sus tenedores. En el mundo hay quienes las aceptan e incluso, en las últimas semanas, la república de El Salvador se convirtió en la primera nación en aceptar Bitcoin oficialmente. Un país sin banco central y dolarizado ha convertido esta moneda en una forma de pago. Las informaciones, aunque son confusas, hablan de una aplicación denominada Chivo, que puede ser descargada para hacer pagos y transacciones, mientras que los establecimientos de comercio han sido emplazados para que de manera formal reciban los pagos del público en dicha moneda virtual.

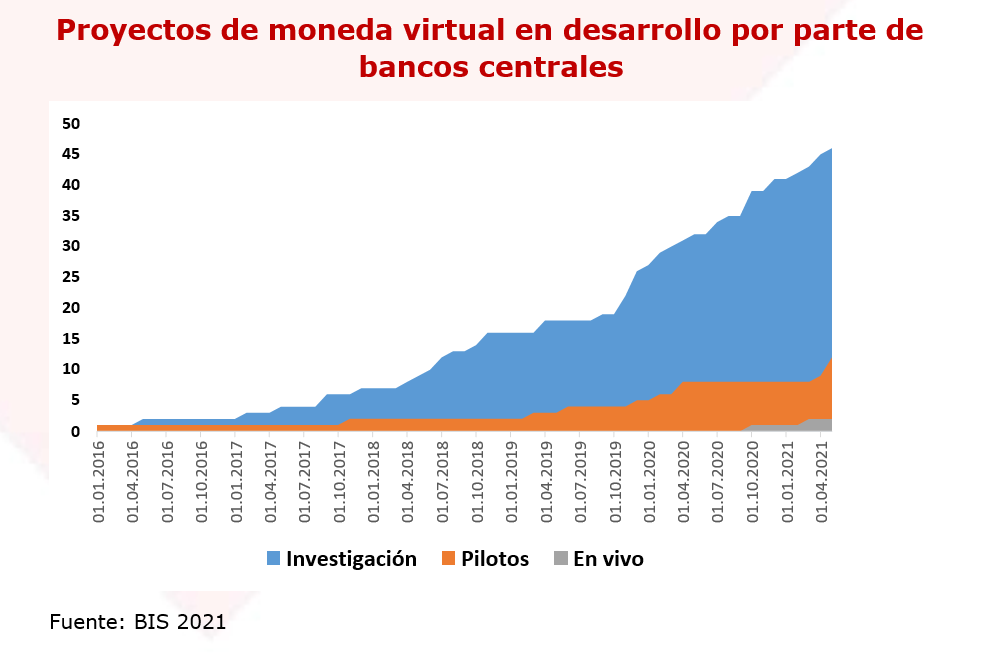

En respuesta al auge de las criptomonedas descentralizadas y sin el concepto de FIAT33, los bancos centrales del mundo vienen trabajando en proyectos de creación de monedas digitales. Muchos han trabajado este proyecto desde al menos hace 6 años, como el Bank of England, y la pandemia sin duda aceleró este proceso. Si bien el proyecto británico ha sido manejado con mucha discreción y debate académico, cadenas de televisión de alta credibilidad en temas económicos como la CNBC de Estados Unidos, dan por hecho que una moneda digital vendrá en el futuro cercano. Un país como las Bahamas anunció la creación de su moneda virtual en abril de 2021, convirtiéndose en la primera moneda virtual (Sand dollar), de las cuales se llevaron a cabo algunas pruebas nacionales en octubre de 2020.

El pasado 14 de julio de 2021, el Banco Central Europeo anunció en rueda de prensa el lanzamiento de su proyecto Digital Euro Project37, en el que se tendrían los elementos para una moneda digital del Euro a la vuelta de 24 meses. Por su parte, el Banco de la Reserva Federal (Estados Unidos) viene trabajando en el proyecto FEDNOW38, un sistema de pagos instantáneo que involucra a instituciones financieras, empresas e individuos.

Sin embargo, hoy día subsisten dudas de los sectores público y privado sobre la eventual implementación a gran escala de los criptoactivos en general, y las criptomonedas en particular, en la economía y en los sistemas de pago de los países. Precisamente, la agilidad del proceso evolutivo de estos activos genera dificultades para dicho proceso, y a continuación, enumeramos algunas inquietudes que subsisten en el mundo de la economía y las finanzas.

En primer lugar, hay que resaltar la rapidez de la evolución de este tipo de activos en términos de infraestructura, variedad y jurisdicción. Ello genera dificultades para diseñar e implementar un marco normativo estable que promueva una adopción masiva de este tipo de activos a nivel local o regional. Aunque no hay información precisa al respecto, se estima que, a enero de 2021, existían más de 4.000 criptomonedas a nivel mundial y, por supuesto, se espera que dicho número continúe su sostenida tendencia al alza39. Aunque es cierto que la inmensa mayoría de ellas tienen liquidez y volúmenes de negociación irrisorios, el vertiginoso ritmo de crecimiento de los mismos podría hacer cambiar esta particularidad en el mediano plazo.

Por otra parte, y derivado de lo anterior, la ausencia de un marco regulatorio ha motivado que la negociación de dichos activos se lleve a cabo al margen de toda normativa o legislación vigente, y por supuesto, alejado de la vigilancia de reguladores y supervisores financieros. La Superintendencia Financiera de Colombia, a modo de ejemplo, ha promovido espacios de innovación en su sandbox regulatorio, en el cual algunos bancos pueden realizar transacciones de depósito y de retiro en

plataformas de intercambio de criptoactivos seleccionadas. Este tipo de iniciativas son deseables, ya que una ausencia de regulación motivará a los interesados en este tipo de activos a acudir a personas y/o entidades no reguladas y no amparadas por la ley, lo cual podría agudizar los problemas de transparencia y lavado de dinero que caracterizan a los mismos.

A su vez, dada la ausencia de regulación indicada previamente, no existe ningún mecanismo de defensa del consumidor financiero ante alguna eventual estafa, robo o fraude con este tipo de activos – independientemente de si dicha operación se realizó entre interesados dentro de un mismo país, o ubicados en diferentes países. Similarmente, ante alguna eventual bancarrota del tenedor o guardián de criptoactivos, no existe ningún mecanismo de seguro de depósitos al que puedan acudir sus titulares en dichos casos (que de ninguna forma deben pensarse como escenarios extremos).

Por otro lado, desde la perspectiva de las entidades financieras, no hay claridad sobre cómo incorporar las tenencias de criptoactivos en sus libros contables. De hecho, dicha tenencia no encaja fácilmente en los estándares contables de la IFRS (International Financial Reporting Standards), lo cual representa una traba adicional para su eventual adopción por parte del sector financiero formal. Aunque dicha entidad emitió algunos conceptos asociados a la adecuada contabilidad de las criptomonedas (un subconjunto del universo de los criptoactivos) en junio de 201940, entre los cuales se resalta su imposibilidad de contabilizarlos como efectivo o equivalentes, existen vacíos relacionados con la contabilización de su valor justo, con los procedimientos asociados a su adecuada valoración a precios de mercado (especialmente aquellas criptomonedas de liquidez limitada), y su amortización en el tiempo.

Paralelo a lo anterior, en virtud de la naturaleza descentralizada asociada al gobierno de los criptoactivos, existe la posibilidad latente que el sector financiero sea desintermediado de las operaciones con dicho tipo de activos, lo cual podría generar efectos negativos tanto en términos de estabilidad financiera y efectividad en la transmisión de la política monetaria, como en el desvío de dichas operaciones hacia sectores no regulados (que a su vez promueva la concentración de las operaciones de

dicha naturaleza hacia entidades de shadow banking, que incrementen paulatina pero significativamente los riesgos sistémicos en materia de ciberseguridad, riesgo operativo y riesgo de fraude, entre otros).

El anonimato en la transaccionalidad que reviste a este tipo de activos es un arma de doble filo. Aunque algunos señalan las ventajas en privacidad en este frente, otros critican la limitada transparencia y trazabilidad de las transacciones, lo cual podría motivar a actores malintencionados a tergiversar fondos y/o llevar a cabo actividades de lavado del dinero y financiamiento del terrorismo, lo cual se constituiría en un retroceso en términos de debida diligencia del cliente y verificación de destinatario final en dicho frente.

Este tema de las cripto monedas deja varias preguntas sobre el panorama futuro. Los investigadores Stephen Cecchetti, Kim Schoenholtz (2021)41 mencionan que aún son varios los temas que todavía dejarían los cambios monedas virtuales. Usando una metáfora menciona que resulta extrema hablan de que los cambios en el uso y disposición del dinero es prácticamente un cambio en el “alma” del sector financiero como un todo, donde todos los actores (bancos, comisionistas de bolsa, cooperativas, fondos de pensiones) tendrían que reconfigurarse para una realidad diferente a 300 años de historia de los bancos centrales en el mundo.

En el caso de las monedas descentralizadas (bitcoin, etherum, dogdgecoin, binance por solo dar unos ejemplos) parecen haber llegado para quedarse en el mapa financiero. Hoy es común que las cadenas y portales internacionales de noticias económicas y financieras tengan una sección para informar los precios de las mismas expresados en dólares, euros, o libras esterlinas. Muchos ven las mismas como una fuente de valor financiero intrínseco o un activo financiero más que puede ser usado como fuente de valor, especulación e indexación para ser un instrumento más de tesorería. De hecho se cree que es un “activo” que es más usado por personas naturales que por instituciones en sí. De hecho muchas instituciones formales aún dudan en incluirla en el portafolio financiero, pero reciben solicitudes de los clientes para que las mismas sean fungibles y transables. Incluso para volverse un activo que en cualquier momento pueda transarse y trasladarse al dinero en efectivo tal y como lo conocemos.

El anonimato del usuario parece ser un incentivo para que las monedas descentralizadas sean usadas por parte de todo tipo de agentes económicos. Desde personas naturales hasta organizaciones del crimen. La ausencia de un ente físico de muchos de estos actores genera dudas y pone en entredicho temas como la lucha contra el lavado de activos y la financiación del terrorismo. El pasado 27 de mayo de 2021, el diario Financial Times mencionaba algunos de los aspectos mediante los cuales los criminales vuelven efectivo el dinero producto de actividades ilegales perseguidas por la ley y la justicia internacional. Una situación que se aviva en los casos en que jurisdicciones nacionales lo aceptan asumiendo riesgos cambiarios, macroeconómicos y monetarias, tal y como podría ocurrir en el caso la república de El Salvador según se comentó unas hojas atrás. Caso contrario nos muestra el caso de China quien ha prohibido el uso de las mismas para las entidades formales del sector financiero, así como los pagos realizados con las mismas. Esto plantea desde ya asimetrías de tratamiento que posiblemente tengan consecuencias.

En el caso de monedas virtuales de los bancos centrales, aún subsisten varias preguntas sobre las cuales apenas se abre el debate. ¿El dinero virtual puede ser una tentación para romper las reglas monetarias de financiamiento del gasto público en el futuro? ¿Cómo operarán los bancos, los depósitos fiduciarios y todas las modalidades de ahorro que generalmente se ubican en los agregados monetarios de M2 y M3 (entre ellos cuasidineros y formas de ahorro financiero de múltiples actores del sector financiero)? ¿Cómo opera el dinero para aquellos que no tienen conectividad, son pobres o extremamente pobres?

4. Bibliografía

Bolton, P, S Cecchetti, J P Danthine and X Vives (2019), Sound at Last? Assessing a Decade of Financial Regulation, The Future of Banking 1, CEPR Press.

Carletti, E, S Claessens, A Fatas and X Vives (2020), The Bank Business Model in the post-Covid-19 World, The Future of Banking 2, CEPR Press ECB (2020), Financial Stability Report, May.

OECD (2020), Economic Outlook, June.

Vives, X (2019), “Digital Disruption in Banking”, Annual Review of Financial Economics 11(1): 243–272.

Danthine, J P (2015), “Macroprudential policy in Switzerland: the first lessons”, Next Steps in Macroprudential Policies Conference, Columbia University (summary on VoxEU.org)

Vives, X (2014), “Strategic Complementarity, Fragility, and Regulation”, Review of Financial Studies 27(12): 3547–3592

Vives, X (2016), Competition and Stability in Banking: The Role of Regulation and Competition Policy, Princeton University Press