La pandemia demandó esfuerzos significativos por parte de los gobiernos nacionales tanto en términos de volumen de gasto estatal, como de asignación. Paralelo a ello, la menor actividad económica en dicho momento implicó una gran disminución en los ingresos fiscales. Estas dos situaciones conjuntamente generaron una mayor presión en las cuentas fiscales de América Latina, ya de por sí con dificultades previas. Aunque los países de la región entraron a la pandemia bajo posiciones fiscales diferentes, el diagnóstico al día de hoy indica que la necesidad de recursos es más que apremiante para atender la situación económica.

De manera similar a un hogar, los gobiernos nacionales cuentan con tres posibles soluciones para alivianar las cuentas nacionales:

1) disminuir el nivel de gasto (lo cual no luce fácil dadas las ingentes necesidades en educación, salud, vivienda e infraestructura, así como la inviabilidad política o normativa para reducirlo rápidamente),

2) incrementar su nivel de endeudamiento (lo cual no es sostenible a largo plazo, menos aún en un ambiente de encarecimiento del dinero), o

3) aumentar los ingresos tributarios.

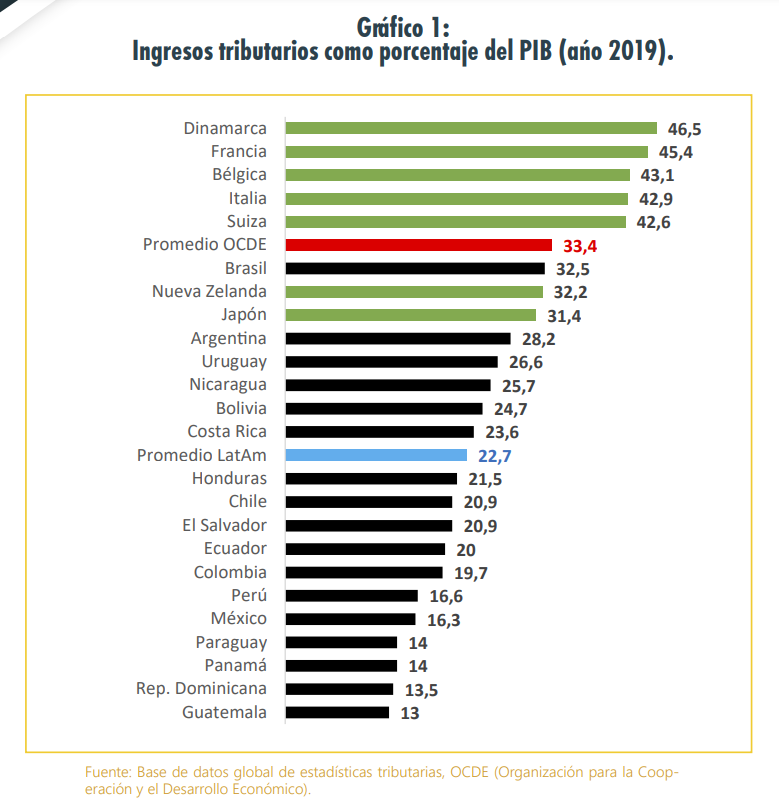

Dichas reformas tributarias buscan aumentar el recaudo mediante diversas estrategias: aumentar las tarifas tributarias, aumentar la base gravable de productos y servicios, aumentar el universo de actores económicos que deben tributar, limitando exenciones y beneficios tributarios, o una combinación de las anteriores. Sin embargo, y a pesar del también largo historial de reformas tributarias, el diferencial de ingresos tributarios vs gasto social no deja de ceder en la región. ¿Podría haber oportunidades de mejora en los niveles de recaudo, en la estructura del sistema tributario, y en la asignación de ese mayor recaudo esperado en América Latina? Recaudo fiscal en América Latina Sobre la primera pregunta, los datos sugieren que América Latina recauda muy poco en un contexto internacional comparado. Los ingresos tributarios como proporción del PIB de los países latinoamericanos, evidencian que el recaudo tributario de América Latina.

Ningún país de latinoamericano alcanza niveles de recaudo similares al promedio de los países de la OCDE. En este sentido, es clave, generar ingresos propios que aumenten en el margen de maniobra de la política fiscal y que, a su vez, incentiven el crecimiento económico y social.

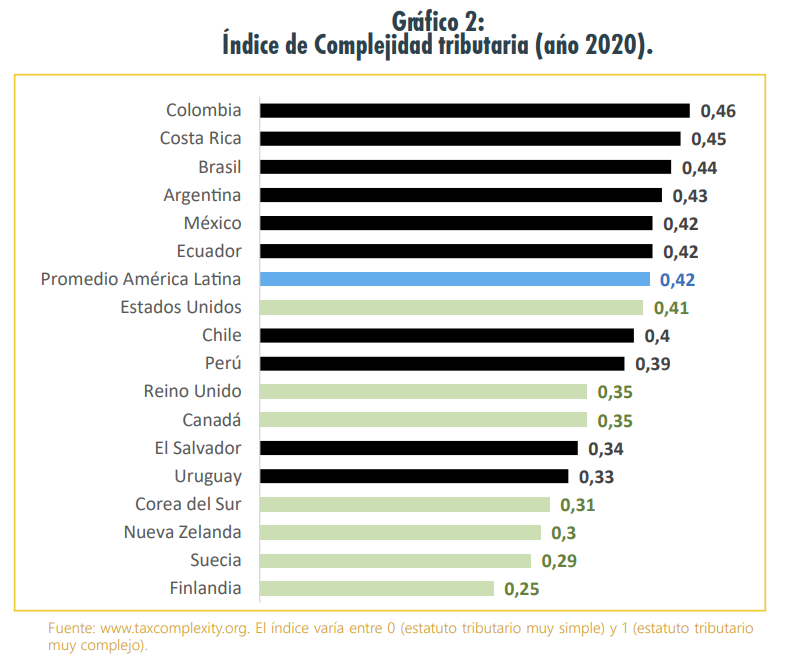

Simplicidad de los estatutos tributarios en América Latina En este sentido, uno de los retos de mediano plazo para América Latina región radica en la necesidad de redistribuir la carga tributaria entre hogares y empresas bajo un criterio de gradualidad y equidad tributaria vertical (aplicar tratamiento tributario distinto a actores económicos con realidad económica diferente). Sobre la segunda pregunta, hay que tener presente que un sistema tributario simple facilita el cumplimiento de las obligaciones tributarias, y en este sentido, América Latina no se caracteriza por contar con este atributo. Datos de Tax Complexity, iniciativa que compara la complejidad del entorno tributario entre países, muestra que nuestra región se caracteriza por estatutos tributarios complejos y con tratamientos diferentes para hogares o empresas con realidad económica similar (lo cual genera inequidad tributaria horizontal) lo cual, indirectamente, alienta la evasión y la elusión de impuestos.

En este sentido, uno de los retos de mediano plazo para América Latina región radica en la necesidad de redistribuir la carga tributaria entre hogares y empresas bajo un criterio de gradualidad y equidad tributaria vertical (aplicar tratamiento tributario distinto a actores económicos con realidad económica diferente).

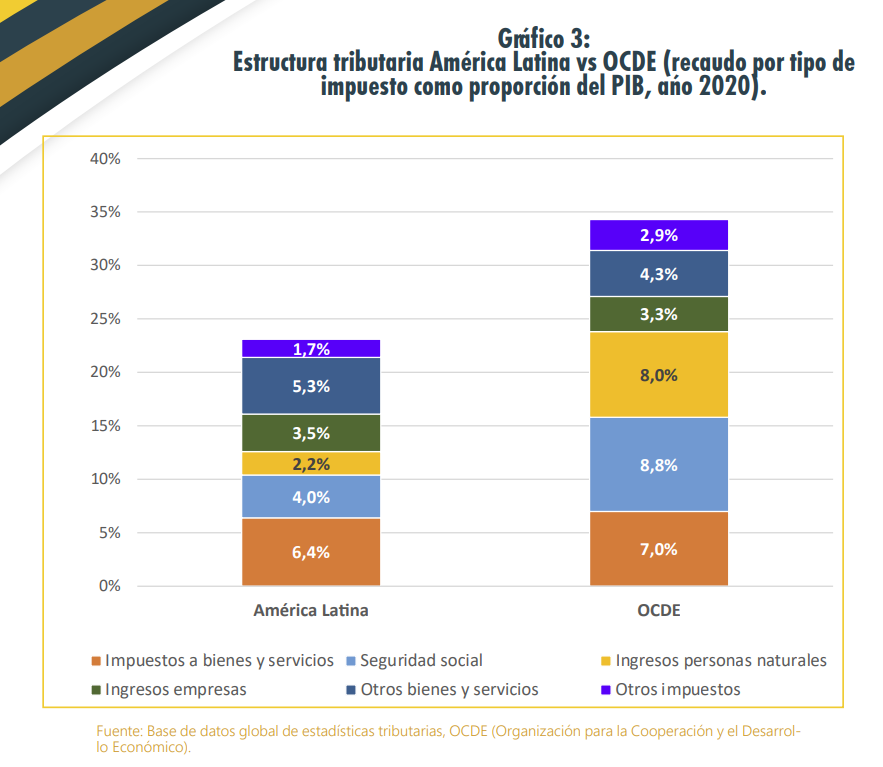

El gráfico # 3 resume la proporción (total y desagregada por tipo de impuesto) de los impuestos recaudados en América Latina y en los países de la OCDE, y permite extraer dos grandes conclusiones. En primer lugar, los países de la OCDE recaudan más en comparación a América Latina (34% del PIB vs 23% del PIB, respectivamente), lo cual denota mayor eficiencia en su sistema tributario. En segundo lugar, hay marcadas diferencias en la composición de dicho recaudo: gran parte del recaudo de los países de América Latina depende de los impuestos a los bienes y servicios, al empleo (seguridad social), y en menor medida, a las empresas. Esto, en contraposición a la estructura tributaria de los países de la OCDE – caracterizados por una mayor contribución tributaria por parte de las personas naturales. Esta mayor carga tributaria a las empresas podría explicar (parcialmente) la limitada competitividad del sector empresarial de nuestra región a nivel global.

Impuestos a bienes y servicios Seguridad social Ingresos personas naturales Ingresos empresas Otros bienes y servicios Otros impuestos Orientación del gasto público en América Latina ¿Y sobre el uso y destinación de los recursos? Sobre la tercera pregunta, y aunque es loable el incremento en el gasto estatal durante los años 2020 y 2021 para atender las necesidades sociales y de salud derivadas de la pandemia, vale la pena preguntarse si estas reformas tributarias, y aquellas por venir, buscan recaudar recursos frescos para mantener un ritmo de gasto que de por sí luce alto. Sin embargo, vale la pena resaltar que estas comparaciones deben realizarse con precaución, pues ambas regiones son muy heterogéneas y las comparaciones directas podrían no ser concluyentes.

Concretamente, y a diferencia de los países de la OCDE, América Latina se caracteriza por mercados laborales marcadamente informales, en los cuales las garantías de seguridad social, protección al desempleo, ahorro de largo plazo para el retiro, y en el caso bajo análisis, la tributación, están muy por debajo de los niveles deseables por los responsables de políticas públicas. Toda reforma tributaria, por tanto, debería integrar en su análisis los incentivos que percibirán las empresas y los hogares en términos de facilitar su acercamiento a la formalización económica y, en consecuencia, las facilidades dirigidas a promover una mejor proporcionalidad de la contribución a las arcas fiscales en forma sostenida.

Tradicionalmente, los ingresos tributarios han sido insuficientes para financiar el gasto público en América Latina, lo cual explica parcialmente el largo historial de déficit fiscal en los países de la región, así como una serie de campos de acción desatendidos por el brazo estatal. Esta es la situación que enfrentan varios países tanto a nivel global como en América Latina. De hecho, son varios los países de la región que actualmente adelantan algún tipo de reforma tributaria: Chile, Colombia, y Ecuador.

México completó una iniciativa similar el año pasado, y no sería sorpresa que Brasil adelante una acción similar en 2023, independientemente de los resultados electorales de octubre próximo, dadas sus ingentes necesidades fiscales. En Chile, y en virtud de la reforma constituyente en curso, se adelanta la discusión de una reforma tributaria que busca aumentar el recaudo adicional por un valor de 4,1% del PIB a partir de su aprobación hasta el año 2025. En Colombia, el poder ejecutivo entrante recientemente compartió detalles de una reforma tributaria que busca recaudar un 1,8% del PIB anualmente, en forma sostenida. A su vez, en Ecuador se estima que la reforma tributaria allí presentada podría recaudar alrededor de USD 1.900 millones en el bienio 2022 – 2023 (aproximadamente 1,7% del PIB).

Comentarios finales

Sin embargo, más allá del aumento de la base gravable, la creación de nuevos impuestos o la reducción de exenciones, en América Latina hay un amplio espacio para redoblar esfuerzos contra la evasión tributaria.

La disponibilidad de tecnologías de la información que permita cruzar bases de datos entre entidades nacionales, el intercambio de información entre autoridades tributarias a nivel transfronterizo, y políticas públicas dirigidas a disminuir el uso de dinero en efectivo, son algunas iniciativas a considerar para disminuir la evasión de impuestos, a la vez que se fortalece la capacidad de recaudo de las autoridades de impuestos y se minimiza la incertidumbre jurídica en asuntos tributarios. Adicionalmente, es menester diseñar e implementar políticas públicas de gran calado que incentiven la formalización del sector empresarial PyME y, en consecuencia, de la generación de empleo formal.

Ello es clave en el sentido que permiten ampliar el universo de actores económicos sujetos a tributación, sin que ello implique nuevas ni mayores cargas tributarias. Dicho de otra forma, deben integrar consideraciones que incentiven la formalización de los mercados laborales, lo que a su vez genera un círculo virtuoso que permea a todos los sectores y actores de la economía.

Por último, pero no menos importante, hay que tener presente que toda reforma tributaria tiene un bando ganador y un bando perdedor, y que es necesario gestionar adecuadamente las expectativas de cada uno de ellos.

¿Realmente se recaudará más? ¿Son suficientes las instituciones disponibles, su fortaleza y su personal para asumir un mayor nivel de recaudo? ¿Todos los sectores económicos aportarán proporcionalmente, o se aumentará la carga tributaria en los pocos actores que hoy día tributan? ¿Se busca incrementar el gasto social y productivo, o se busca financiar gastos corrientes y de funcionamiento del Estado?

¿Generan incentivos para la formalización y la profundización del sector financiero, o generarán efectos contrarios? Responder las preguntas anteriores con un balance socioeconómico claro y objetivo no es nada fácil. Hay que recordar que, aún previo a la pandemia, la creciente desigualdad social conllevó a desordenes y descontento social de gran escala en varios países de la región, y dicha situación sigue estando vigente.

La inflación galopante, junto con eventuales reformas tributarias mal focalizadas, podrían alimentar nuevos brotes de rechazo y de malestar social, que reforzarían el círculo vicioso de pobreza en nuestra región – situación que no nos podemos permitir por más tiempo. Desde FELABAN esperamos que las reformas tributarias en curso en la región ataquen los problemas prioritarios del momento y sean una pieza para generar unos sistemas tributarios más modernos, más equitativos, y mejor conectados con el crecimiento económico que tanto necesita la región al futuro.