1. Editorial

La reactivación económica pasa por un proceso de actividades económicas de corto plazo, sumado a un proceso de vacunación activo y veloz. A la fecha, cerca de 470 millones de latinoamericanos (77 dosis por cada 100 habitantes aproximadamente) han recibido al menos una dosis de alguna de las vacunas contra el COVID19. Sin embargo, los resultados son dispares, heterogéneos y aún sufren los efectos de unas vacunas que no llegan con celeridad a los países emergentes. Temas como la variante DELTA y la variante DELTA PLUS han puesto sobre alerta a muchos países industrializados, por lo que se presume que las existencias en inventario se mantienen ante nuevas emergencias.

El director de la Organización Mundial de la Salud hizo un llamado a retrasar la aplicación de segundas dosis, en aras que las vacunas lleguen con más rapidez a países que presentan escasez y pocos avances en la vacunación. La Directora de la OMC mencionó la importancia de que la vacunación avance, de forma tal que el comercio impulse con mayor intensidad al flujo económico mundial y contribuya al crecimiento económico. Incluso mencionó que, si el comercio internacional fluye, la síntesis de vacunas puede mejorar. Al respecto recordó que en la fabricación de las vacunas se involucran más de 300 ingredientes e insumos que provienen de al menos 20 países. Entonces, la ecuación es clara: para dejar atrás la página de la escasa vacunación, es necesario que el comercio fluya y las cadenas de valor internacionales recuperen al menos parte de su dinámica.

Sin embargo, la realidad hoy es otra. El comercio marítimo está en un momento de dificultad, con pocas alternativas, muchos retrasos y variadas cancelaciones. Los costos del mismo han crecido y, con ello, se crea un entorno de inflación. Además, las restricciones a la movilidad, a los viajes internacionales y al comercio dan cuenta de un entorno proteccionista que difícilmente contribuirá a mejorar la actual coyuntura.

Adicionalmente, es el momento en que América Latina coopere en términos de comercio. A la fecha, algunos países manufacturan in situ las vacunas, como la de China y Rusia. Esta puede ser una oportunidad para dejar atrás el rezago en campos como la biotecnología y evitar vulnerabilidades futuras en temas de salud pública.

2. Contexto

Es innegable que, frente a los choques adversos del año 2020, la economía mundial ha rebotado. Los pronósticos de crecimiento global se han mantenido prácticamente sin mayores cambios. El devenir del tercer pico en América Latina y la emergencia de la variante B.1.1.7 del Coronavirus (Reino Unido), ha pasado, siendo quizás la más letal de los 18 meses de pandemia. Esto, por supuesto, no quiere decir que la pandemia se haya superado. Por el contrario, a finales de julio y comienzos de agosto, los mercados financieros mundiales registraron pesimismo asociado a los temores que las variantes del coronavirus, DELTA y DELTA Plus tengan sobre la economía mundial; esto, dado su mayor eficiencia para contagiar y severidad de algunos síntomas en la salud humana.

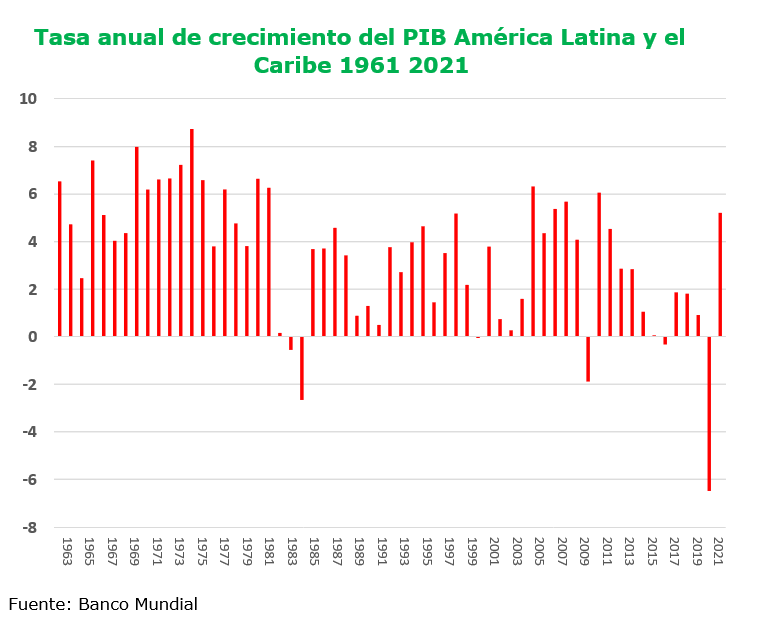

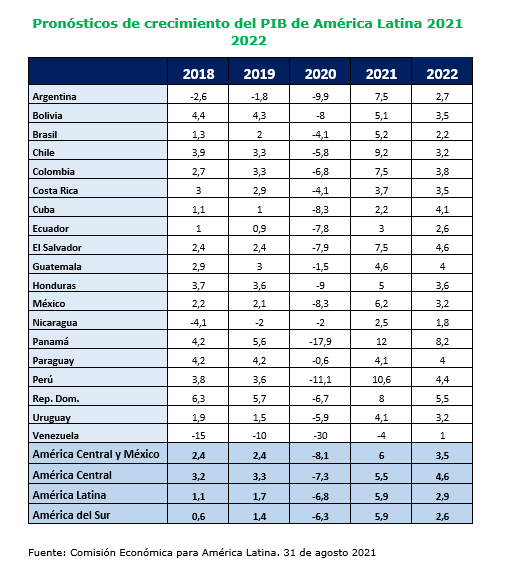

El crecimiento económico en el 2021 rebotará en América Latina después de tener el peor resultado económico de los últimos 120 años (-6.8% en el 2020). Sin embargo, el rebote no implica que las pérdidas de la pandemia se recuperen. Por el contrario, los retos en términos de recuperación del empleo y de una necesidad de aumentar la formación bruta de capital fijo siguen latentes.

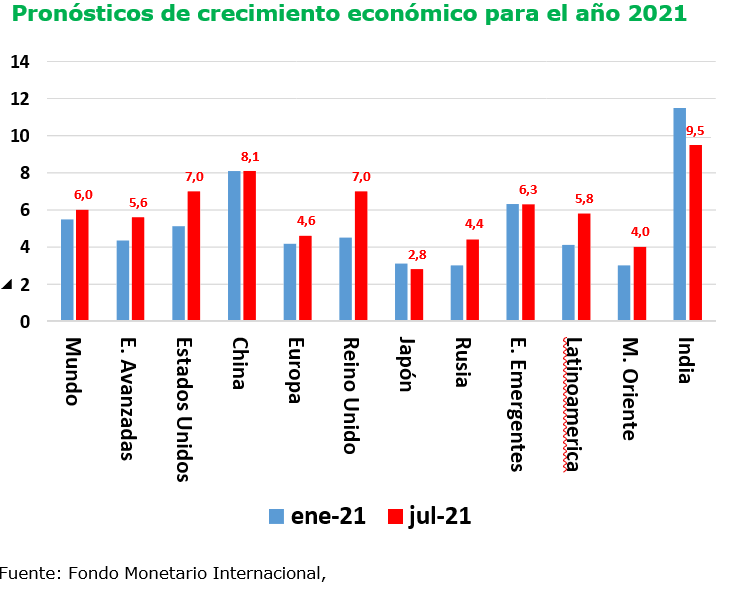

Uno de los temas de mayor discusión desde que inició el presente año tiene que ver con la divergencia de recuperación entre los países industrializados y los emergentes. Al respecto, el Fondo Monetario Internacional proyecta que las economías avanzadas mejorarán en su pronóstico, mientras las emergentes proyectan un menor crecimiento.

Mientras las economías emergentes perdieron un -6.3% de su ingreso per cápita, las economías avanzadas redujeron el mismo indicador en -2.8%. Un factor que explica una mejor perspectiva futura está relacionada con la mayor velocidad de vacunación en los países avanzados. La debilidad fiscal de muchos mercados emergentes es otro factor que complejiza la situación, y pone de presente la necesidad de reformas estructurales que le devuelvan viabilidad financiera futura a los balances fiscales.

Adicionalmente, los retos inflacionarios son un factor que pone freno a muchas políticas monetarias expansivas, mientras exige retos sobre temas como el empleo, la debilidad de las monedas, los mercados inmobiliarios, y la valoración de los activos financieros

Con la pandemia, la informalidad económica y los indicadores de desigualdad y pobreza seguramente se agudizaran en deterioro. De acuerdo con la CEPAL, en el año 2022 buena parte de los países de la región no habrán recuperado el nivel de producto que se tenía en el momento pre pandémico. CEPAL encuentra que los retos sociales y la sostenibilidad fiscal hacen parte de una frágil ecuación que significará retos para las autoridades de política económica en el próximo quinquenio

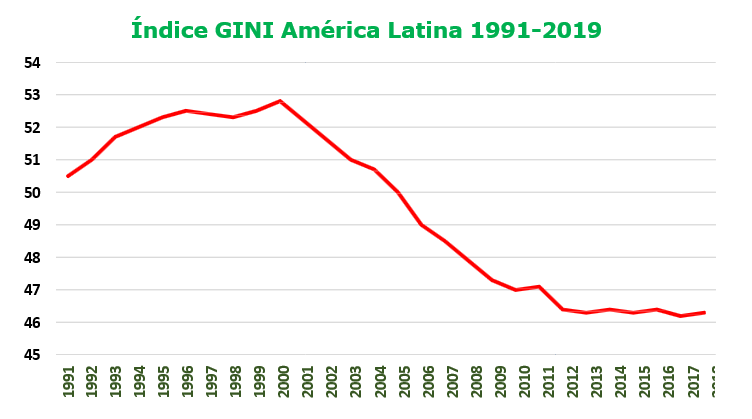

Al respecto, puede comentarse a manera de ejemplo que el índice GINI se mantuvo históricamente alto en América Latina. Durante la primera década del siglo XXI, dicho indicador mejoró ligeramente. Distintos estudios y estadísticas disponibles muestran que el crecimiento del ingreso per cápita en dicho momento fue determinante para lograrlo. Hay que decir que a nivel de los registros por países, éstos son bastante heterogéneos: según las Naciones Unidas, un mejor GINI fue más evidente en los países del cono sur y más lento en mejoría en los países andinos.

A partir del año 2013, las mejoras en el índice GINI de la región prácticamente se estancaron. Una recesión regional en el 2014 ante un choque de las cuentas externas y un crecimiento económico promedio del orden de 1.28% en el periodo 2010-2019, resultan ser elementos que explican la no disminución de la pobreza y el consecuente deterioro de la distribución del ingreso.

En su reporte sobre pobreza 2021 el PNUD1 mencionó que, pese a los avances en el índice GINI, la desigualdad permanecía siendo alta. Así las cosas, la región sigue siendo la segunda más desigual del mundo. El agravante actual resulta en que los avances de la década pasada no se pudieron capitalizar, mientras que, con la pandemia, entidades como CEPAL consideran que la pobreza debió aumentar un 2.9% en 2020.

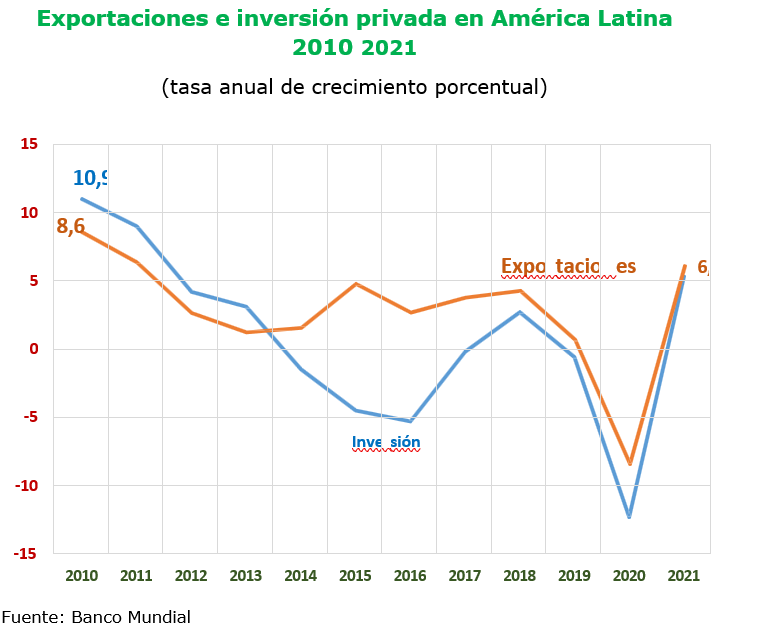

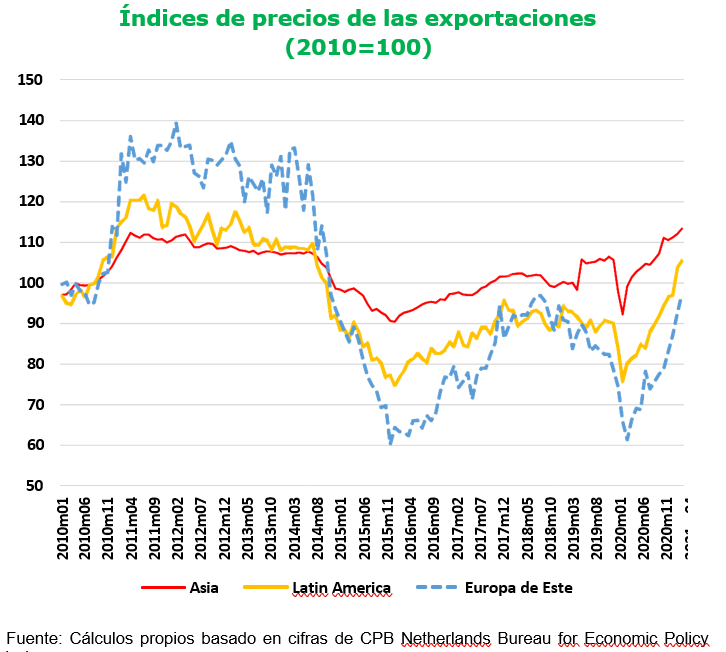

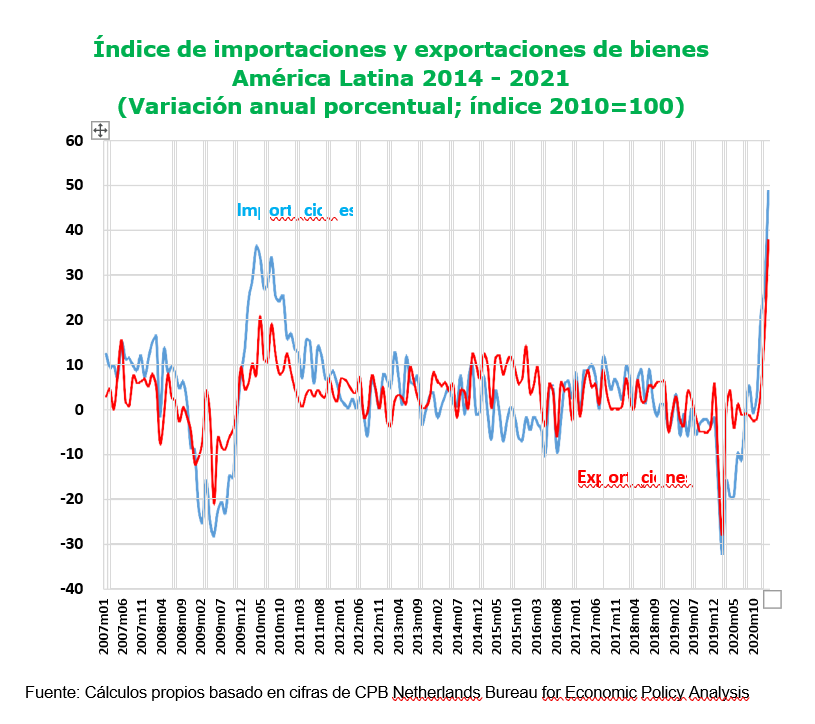

Otro aspecto de mucho interés en la región tiene que ver con el influjo del comercio internacional. Durante el año 2021, se ha visto una recuperación de los precios de los bienes básicos, principal fuente de exportación en muchos países de la región. Sin embargo, esto no quiere decir, como algunos lo han señalado prematuramente, que un auge de dichos precios conduzca a una recuperación de las cuentas externas.

El aumento de los precios, aunado a un aumento de la demanda por productos exportables en China, Estados Unidos y Europa, se amalgama con un levantamiento de restricciones de movilidad y aumento de la producción doméstica en la región. Esto ha llevado a

una expansión del comercio internacional en un 37%, según los datos de la CPB.

En cuanto al financiamiento externo, se pueden presentar sobresaltos hacia el futuro dada la vulnerabilidad financiera que muchos países presentan, sobre todo el frente de las finanzas públicas. Mientras que, en el agregado de 16 países de la región, el peso relativo de las finanzas públicas con respecto al PIB era de 29.8% en el año 2011, el mismo indicador saltó a 56% en el año 2020. En ese orden de ideas, el balance público registra un déficit agregado del orden de -6.9% del PIB y de 4.2% si se mide como el balance primario. Este número refleja las inmensas necesidades de financiación que prevalecen, solamente por el componente público, y que establece conexión con la balanza de pagos.

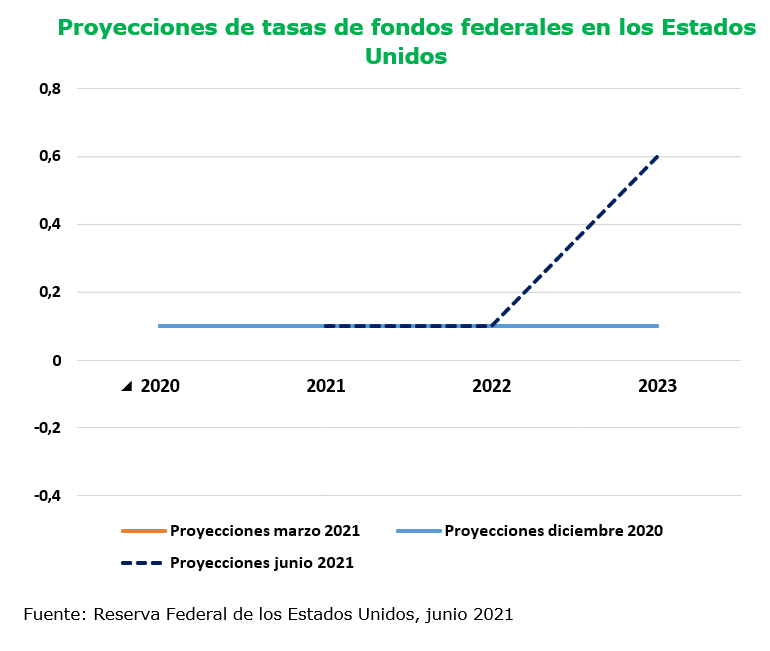

En el momento de escribir este documento, la última pista concreta de una elevación de tasas de interés en los Estados Unidos la brindó la Reserva Federal al revelar sus proyecciones de tasas en el mes de junio pasado. En dicho momento, mencionó que el aumento de tasas de interés de fondos federales ocurriría en el 2023. Sin embargo, las presiones derivadas de la inflación han llevado a pensar que esto puede ocurrir en plazos más cercanos.

Un escenario de aumento de las tasas de interés y de una carga de la deuda pública y privada in crescendo, dejaría en dificultades a varios países y empresas que tienen deuda en moneda extranjera en sus balances. Esto podría exacerbar la tendencia de las calificadoras de riesgo internacional a revisar a la baja las calificaciones internacionales crediticias. De hecho, durante lo corrido del año 2021, se han presentado cambios tanto en calificaciones como en perspectivas de la economía. Un factor adicional que hay que tener en cuenta viene de un eventual cambio en el signo de la política monetaria, o simplemente con una reducción del programa de compra de títulos durante el próximo otoño. Esto conllevaría a un mayor fortalecimiento del dólar que, sin duda, perjudica a los emisores de deuda soberanos y corporativos.

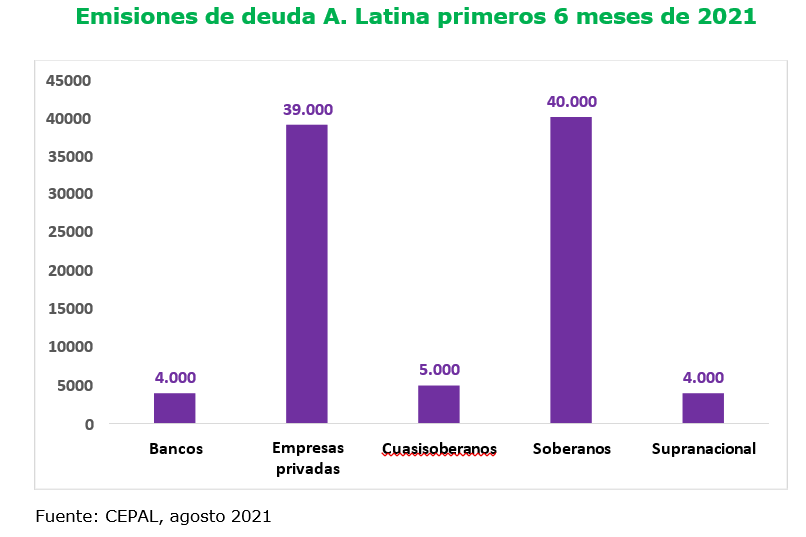

Según datos recopilados por CEPAL, durante los primeros 6 meses de 2021 la región emitió bonos en los mercados de capitales internacionales por un monto de 91 mil millones de USD.

En ese sentido es claro que, sin reformas estructurales que aumenten la competitividad y retornen la viabilidad financiera de las finanzas públicas, al finalizar 2021 es esperable un crecimiento económico muy similar al que se presentaba en el año 2019 – es decir, una cifra que oscile entre el 1.8% y el 2% anual. A todas luces, no es sostenible que el crecimiento económico presente una senda de mayor dinámica dados los lastres actuales. Reformas en el campo laboral, pensional, tributario son una base a tener en cuenta. Igualmente, la mejora de la infraestructura de transporte y de telecomunicaciones, educación e instituciones, lucen como algunos de los aspectos que, a juicio de esta Federación, deberían estar sobre la mesa propia del debate público.

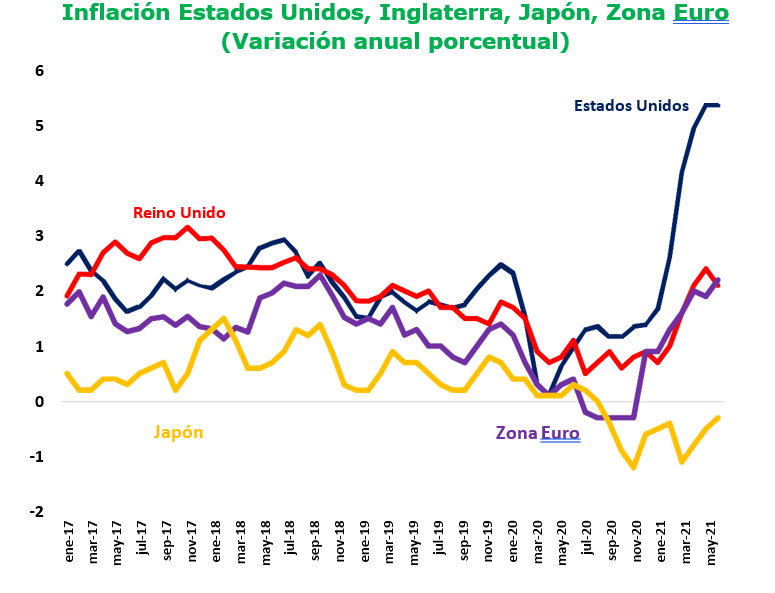

No se puede dejar esta sección sin mencionar los efectos que al salir de la pandemia se prevén en materia de inflación. El mundo, sin haber superado la pandemia, entra en un ciclo inflacionario que no se observaba quizás desde el siglo pasado.

Varias razones subyacen detrás de este comportamiento. El crecimiento económico, por un lado, parece estar rebotando mucho más rápido de lo que los analistas inicialmente esperaban. La demanda agregada reprimida durante casi un año parce estar rebotando en el actual momento, y esto, combinado con un PIB potencial de menor magnitud (cierre de empresas y emprendimientos), genera una congestión y el clásico concepto de pugna distributiva que se refleja en aumentos de precios. Igualmente, la ruptura e interrupción de cadenas de valor, transporte y distribución a nivel global conllevó a un mayor costo de los contenedores. Según el Drewry World Container Index2 el costo de un contenedor hoy en promedio en el mundo es 351% más caro que hace un año.

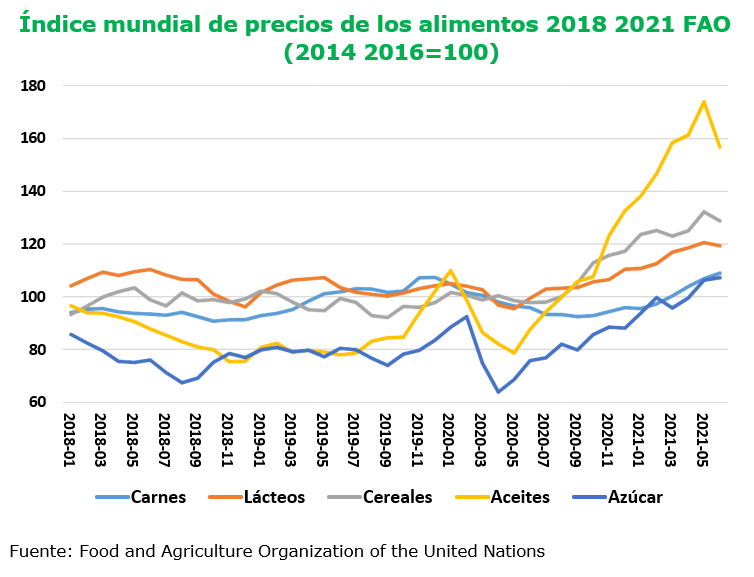

Vale señalar que, de acuerdo con la FAO, los precios de los alimentos a nivel global se han elevado de manera estructural. En el mes de julio pasado, una reducción de los precios del maíz y la mejora de la producción de cereales en Estados Unidos y Argentina contribuyeron a un menor ritmo de crecimiento. Igualmente, se vio una reducción en los precios de la soya, mientras los precios de la carne bovina, ovina y porcina siguen subiendo, reflejando algunos elementos de restricción desde el punto de vista de la oferta y del suministro de materias primas y transporte. Adicionalmente, hay que decir que el azúcar, insumo utilizado en muchas cadenas productivas, ha visto incrementos en su cotización dada la menor cosecha de Brasil, afectada por el clima, las heladas y temporada de lluvias. En ese sentido, la producción de India podría compensar este efecto en el mediano plazo.

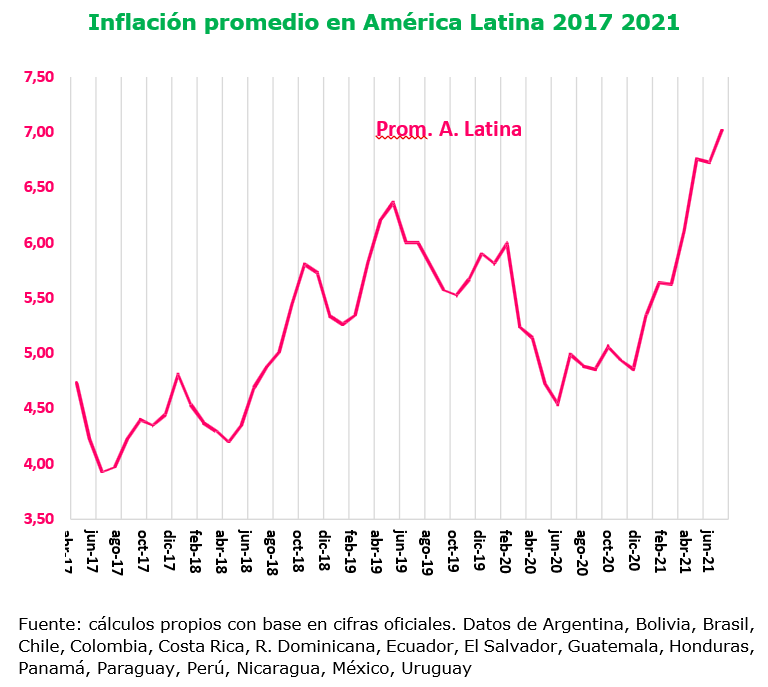

En América Latina, la inflación también reacciona al alza. En algunos países, el aumento de los precios del petróleo y los combustibles han influenciado negativamente sectores como el de transporte. Para muchos, puede ser prematuro hablar de una recuperación de la demanda agregada, por lo que será necesario esperar los datos macroeconómicos del primer trimestre del año. Los bancos centrales que han desplegado su artillería monetaria expansiva están atentos a los registros, dado que enfrentaran el dilema de combatir la inflación o sembrar condiciones de reactivación económica.

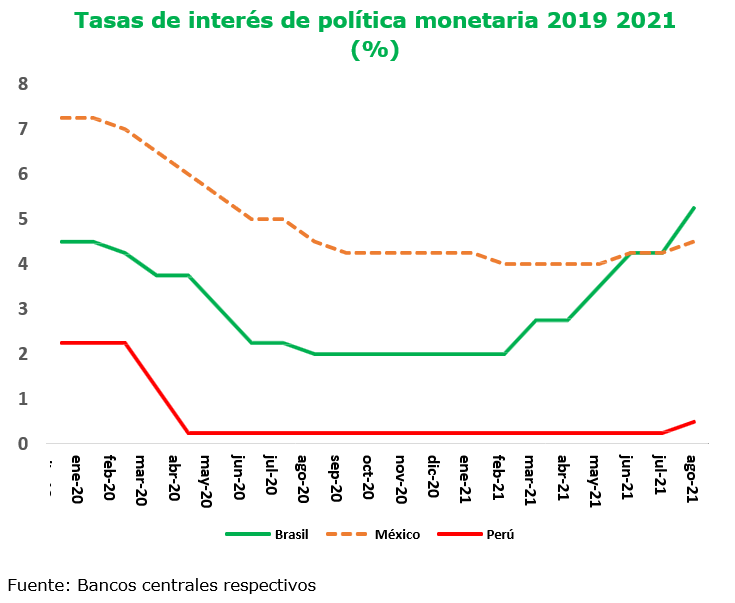

En ese sentido, hay que decir que la primera mitad del mes de agosto ha sido activa para 3 bancos centrales. Brasil y México reafirmaron su compromiso de cambio de signo de la política monetaria iniciada meses atrás. El Banco Central de Perú elevó su tasa de interés de referencia a 0.50%. Si bien la tasa de intervención real sigue estando en terrenos negativos, la postura expansiva se mantiene dados los efectos negativos de la pandemia sobre la inflación. Los 3 bancos centrales observan riesgos sobre la recuperación económica por cuenta de una pandemia que no ha cedido y que muestra aún una variante compleja en cuanto contagio y severidad sobre la salud humana (DELTA). Igualmente, los bancos confían en que las desviaciones que se presentan sobre las metas de inflación son de naturaleza temporal, razón por la cual esperan que la misma se estabilice de acuerdo a las expectativas del mercado.

Es claro que, ante una recuperación del producto, las autoridades monetarias de la región buscarán ganar, en la medida en que las circunstancias lo permitan, mejores grados de libertad para la política monetaria. Esta situación se hace más apremiante en un momento en que la política fiscal luce mucho más compleja y sin mucho campo para determinar un estímulo a la economía. Por ahora, sin terminar la pandemia aún, todo apunta a un cambio de postura de los bancos centrales antes de que termine el año 2021.

3. Coyuntura del sector bancario

3.1 Un entorno inflacionario

El retorno de la inflación en el año 2021 marca un debate profundo sobre su severidad y duración. Un choque adverso e inesperado ha dado pie para que la inflación se instaure en el globo, y América Latina no es la excepción. Si bien los bancos centrales han mostrado toda su voluntad para combatir el aumento de precios, dados sus mandatos legales y constitucionales, puede decirse que hoy los mismos están frente a un verdadero dilema de política.

La inflación trae consecuencias adversas a la economía y al sector financiero y bancario. Una breve mirada de literatura, cuya mayoría es de fines del siglo XX, recuerda algunos aspectos que podrían ser tenidos en cuenta en la actual coyuntura.

Un choque inflacionario trae consecuencias para toda la economía. Un breve trabajo del National Buareau of Economics Research3 (1997) recuerda que la inflación tiene efectos adversos para el nivel de crecimiento económico, disminuye la eficiencia en la asignación de recursos productivos de la economía; el aumento de los precios trae consecuencias en la tasa de natalidad, la escolaridad y, la disposición de tecnología.

John H. Boyd, Ross Levine, and Bruce D. Smith (1997)4 encuentran una relación negativa entre la inflación y el desarrollo financiero. Igualmente, este trabajo encuentra que, en momentos de inflación, el desempeño financiero se ve distorsionado y afectado negativamente. En ese sentido, los retornos de las empresas financieras y no financieras se ven afectados5. En ese sentido, los efectos en el crédito y la capitalización bancaria, pueden ser marginales, y podrían llegar a desaparecer en plazos cortos.

Sangmok Choi, Bruce D. Smith, y John H. Boyd (1996)6 mencionan que la inflación distorsiona la capacidad de ahorro de los depositantes, además, de potencialmente reducir la capacidad de financiamiento para la formación bruta de capital fijo, así, como generar un posible aumento de la volatilidad de los precios financieros, tanto del lado activo, como del lado pasivo.

Hoy es claro que, entre los mercados financieros internacionales, el problema más importante es el relacionado con la inflación, según lo afirma la encuesta que mensualmente elabora Bank of America7. Si bien la mayoría piensa que la inflación será un problema de naturaleza temporal, todos están atentos a lo que entidades como la Reserva Federal ejecuten próximamente. Temas como el mercado accionario, los bonos soberanos, los precios de las critpmonedas y los precios de los ETF se verían alterados ante una acción de política monetaria diferente a la de los últimos 16 meses. El escenario puede ser más complejo si se tiene en cuenta que la política monetaria desde la crisis de 2008 ha utilizado herramientas no convencionales (tipo los Quantitave Easing y las compras de activos financieros).

Otra relación entre la inflación y el mundo financiero está centrada en el efecto que la misma tenga en las tasas de interés. Empezando por el famoso efecto Fisher (1930), cuando se menciona que las expectativas de inflación se trasladan de manera rezagada, como un componente de las tasas de interés. Las expectativas inflacionarias tan mencionadas en los años 60 y 70 por los premios Nobel de Economía Phelps y Friedman, hacen parte de la denominada espiral inflacionaria, de precios y salarios. Para algunos, en esta espiral pueden estar las tasas de interés activas y pasivas de las entidades financieras comerciales. Sin entrar en profundidad (por el espacio), puede deducirse que esto tiene consecuencias en el mundo de la intermediación y en precio del crédito.

Por último, puede mencionarse que entre la población es común que los aumentos de la inflación se sientan mucho más claros que la fluctuación de otras variables macroeconómicas. Las encuestas de satisfacción y felicidad, así lo atestiguan; el trabajo de Rafael Di Tella, Robert J. MacCulloch y Andrew J. Oswald (2001)8 muestran que el público presenta descontento tanto con un aumento de la inflación, como del desempleo.

3.2 Cifras del sector bancario en el I trimestre de 2001

La divergencia en la velocidad de la reactivación económica ha venido evidenciándose en los números de los mercados financieros internacionales. Mientras que, por un lado, en el mundo desarrollado se observa con fuerza que la reactivación ocurre más rápido de lo que se pensaba, en el mundo emergente muchas dudas subyacen el horizonte.

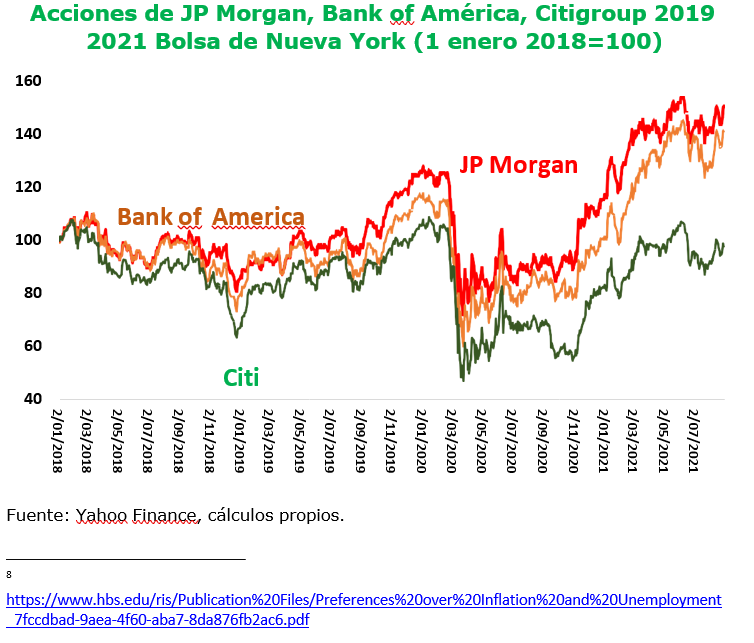

Derivado de la pandemia, algunos cambios se vienen acentuando sobre el comportamiento de los balances bancarios. Al respecto, aún flota la pregunta sobre si los mismos se mantendrán en magnitud y duración. Actualmente, una breve mirada sobre lo que ocurre con 3 bancos de EEUU, da cuenta que la tendencia de alcance/superación de las pérdidas de la pandemia en los mercados parece haberse consolidado. Esto, gracias a los estímulos económicos, el buen resultado de los mercados de renta fija, las ofertas públicas y la financiación empresarial alcanzada en este período de tiempo del año 2021 especialmente.

La revista Forbes, en julio pasado, realizó un interesante análisis que vale la pena destacar. En ella se mencionan algunos aspectos sobre la situación del sector bancario a nivel global. Entre algunos puntos, se mencionó el concepto de “recesión de ingresos” para ejemplificar el caso donde los bancos ven desplazados sus ingresos a aplicaciones de pagos móviles, aplicaciones de comercio electrónico y pagos, ofertas de algunas empresas que promueven consumo diferido y, algunos que usan dinero para invertir en las cripto monedas descentralizadas.

La revista Investor Chronicle10 de Inglaterra se pregunta si los bancos, una vez pasada la emergencia, o una vez la misma disminuya en intensidad, tendrán la capacidad de reversar provisiones y buscar una mayor rentabilidad relativa. Sobre el particular, subsiste el escollo de unas menores tasas de rendimientos (yields) de los bonos soberanos de los países industrializados. A esto debería agregarse que un ambiente con inflación al alza es una fuente de erosión de la rentabilidad real de la actividad financiera.

De manera estructural, la Revista The Banker11 menciona que los bancos enfrentan de manera estructural el reto de diversificar sus ingresos financieros, bajo la incursión en otros temas que amplíen su espectro de ingresos. Joy Macknight, editora de la revista, menciona la relevancia de temas como la diversidad en inclusión; para ilustrar esta tendencia habla de un documento de consultas del Financial Conduct Authority de Inglaterra (FCA) de julio pasado, donde se pone de manifiesto la necesidad de nuevas áreas de estudio para los bancos, donde la inclusión y la diversidad sean un nuevo pilar.

Hay que decir que hoy día, en América Latina, estas tendencias pueden estar afectando la banca de manera tangencial, pero de ninguna manera puede pensarse en que las entidades de la región son indiferentes al tema. El crecimiento de la digitalización y el menor uso de las sucursales y oficinas contrasta aún con el alto uso del efectivo y la informalidad económica. Por supuesto, en ese sentido quizás el desafío inmediato para los bancos es contribuir a un proceso de reactivación económica, y, superar los efectos adversos de la pandemia.

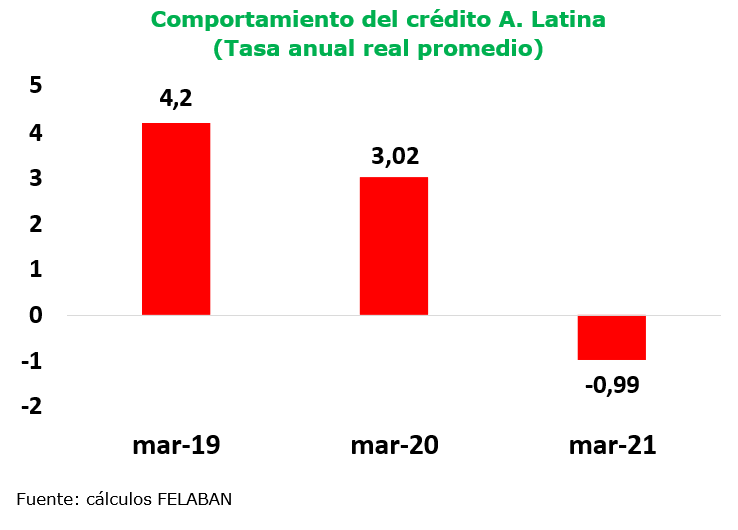

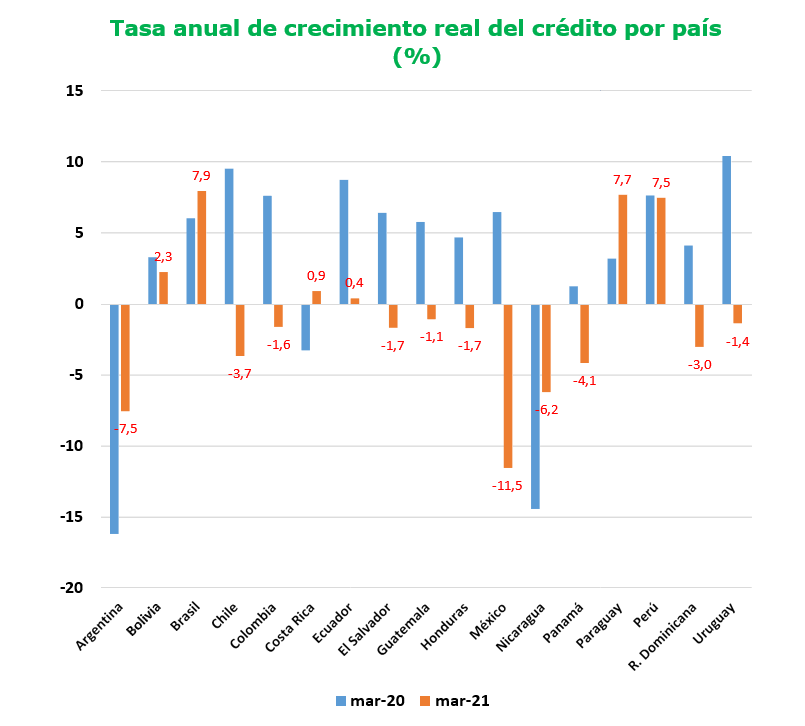

En la última edición de este informe, esta Federación informó que el crédito atravesaba una coyuntura no deseable, dadas las restricciones de oferta (aversión al riesgo), y de demanda (menores ingresos de empresas y hogares). Los números agregados dan cuenta de un decrecimiento real promedio del crédito en la región del orden del -1%. Esto podría estar recogiendo los efectos rezagados de unos trimestres aciagos para la economía, que se recogen meses después en las hojas de balance; esto incluye la gestión de cartera, el cobro, o el posible impago, así como las provisiones del caso.

Tal y como se mencionó anteriormente, esta situación se ve mucho más compleja en el caso de la economía divergente. Esto es, el ritmo de vacunación y la política pública hacen que la recuperación económica sea desigual y tenga velocidades distintas.

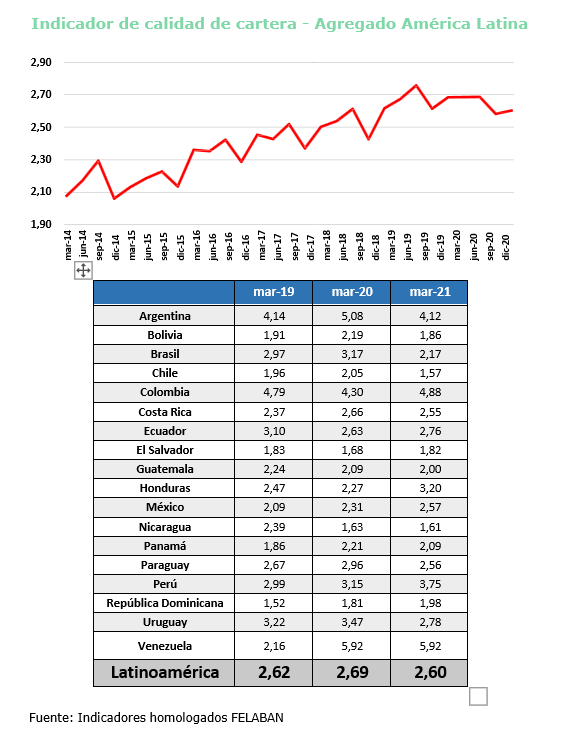

La calidad de la cartera ha presentado una ligera recuperación. Pese a que subsiste un complejo expediente económico, debemos mencionar que la lucha por mantener la calidad de la cartera ha sido importante. En esto, los planes de alivio de cartera (rediferidos y reprogramaciones) deben destacarse, más cuando muchos de los mismos planes se elaboraron de manera voluntaria por parte de los bancos.

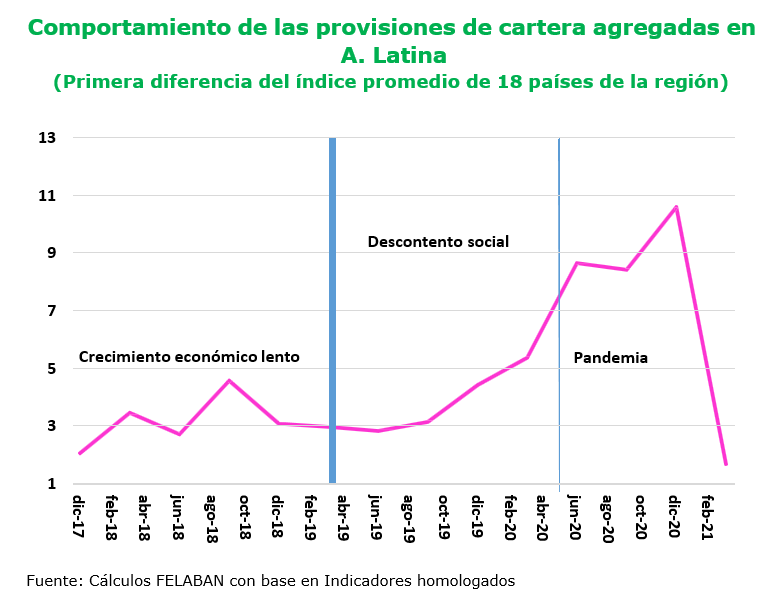

Otro aspecto de mucho interés tiene que ver con que las provisiones de cartera alcanzaron, agregadamente, un pico de crecimiento entre septiembre y diciembre de 2020. Los datos de 2021 ya muestran un descenso en este indicador, lo cual podría estar indicando que, si bien ya se llegó a un techo en la provisión de la cartera tanto nueva como antigua, también se da una posible reducción del riesgo dados los efectos derivados del rebote de las economías entre el I y el II trimestre del año 2021. Por supuesto que es necesaria una mirada con lupa a los procesos de reactivación que parecen haberse iniciado en dicho período, con el fin de evaluar su sostenibilidad futura en términos de estímulos fiscales (donde se han aplicado con fuerza) y de comportamiento de la demanda agregada.

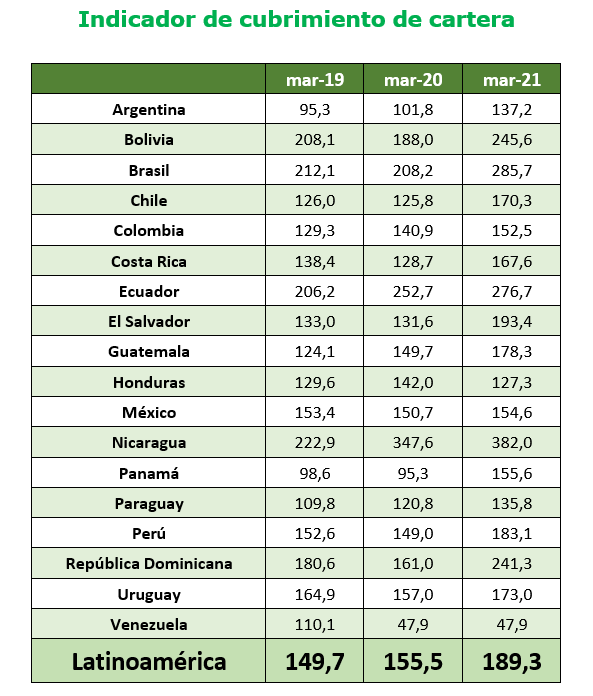

La reducción del ritmo de crecimiento de las provisiones de ninguna manera implica que la cartera no esté protegida ante la ocurrencia de eventos adversos. Por el contrario la relación entre provisiones/cartera vencida es del 189% en marzo de 2021, mientras que el mismo número marzo de 2020 era de 155%. Estas provisiones son un cargo al patrimonio de los recursos propios de las entidades bancarias como una manera de anticipar posibles sobresaltos. De igual forma debe decirse que el buen momento de la posición patrimonial es una garantía de que no se tienen razones para preocuparse en el mediano plazo con respecto a los efectos adversos que implique la recesión actual. Por supuesto, la banca tiene sus apuestas por el crecimiento futuro y la recuperación con generación de empleo.

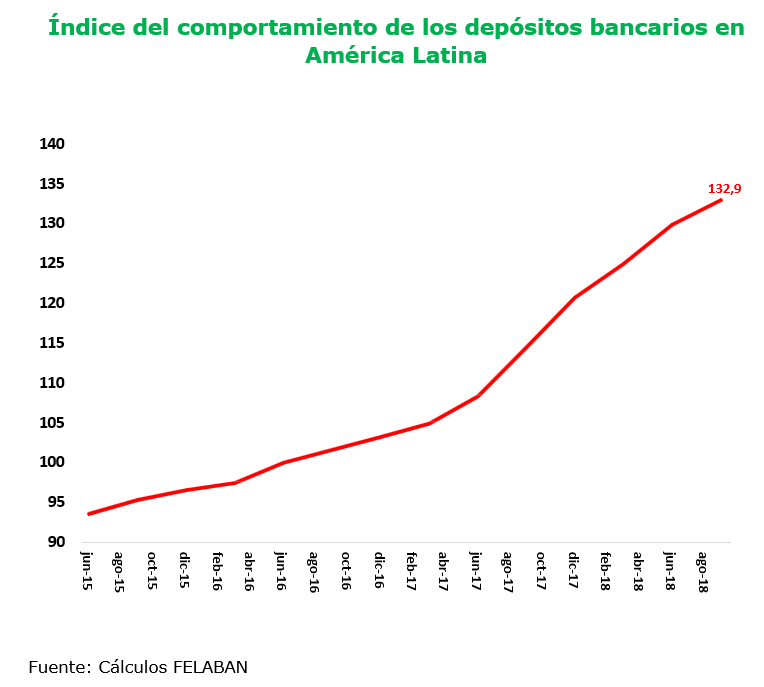

También parece observarse una pequeña moderación en el comportamiento de los depósitos. Al comienzo de la pandemia, una tendencia general observada en casi todas las jurisdicciones del mundo fue la de liquidar ahorros a plazo y mantenerlos a la vista. Igualmente, alguna parte de los recursos líquidos de la economía se convirtieron en depósitos. En el período de análisis de marzo, septiembre y diciembre de 2020, los depósitos agregados en la región crecieron a una tasa de dos dígitos que rondó en el 17% en promedio. Este número contrasta con lo ocurrido previo a la pandemia cuando el mismo indicador crecía al 8% regional en promedio. En marzo, se dio una leve moderación con respecto a diciembre de 2020. Este número seguramente sigue reflejando un alto grado de incertidumbre frente al devenir futuro de la economía.

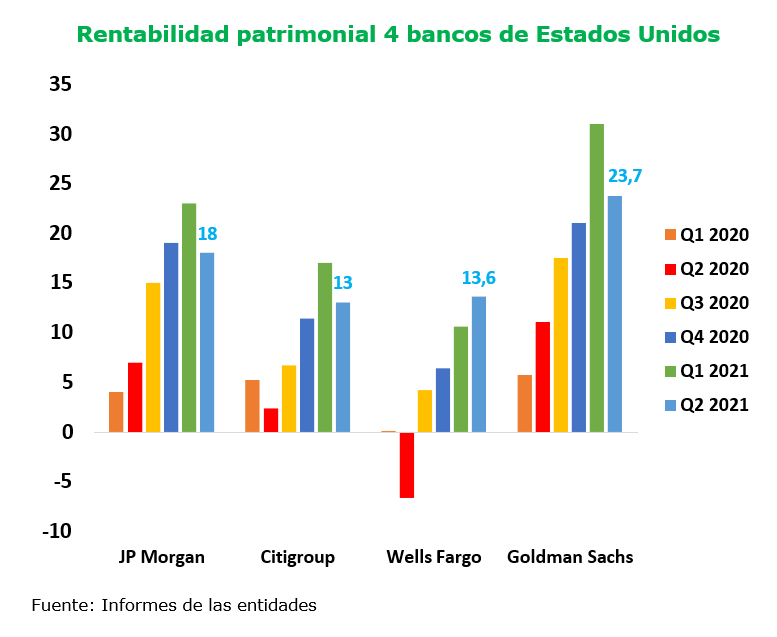

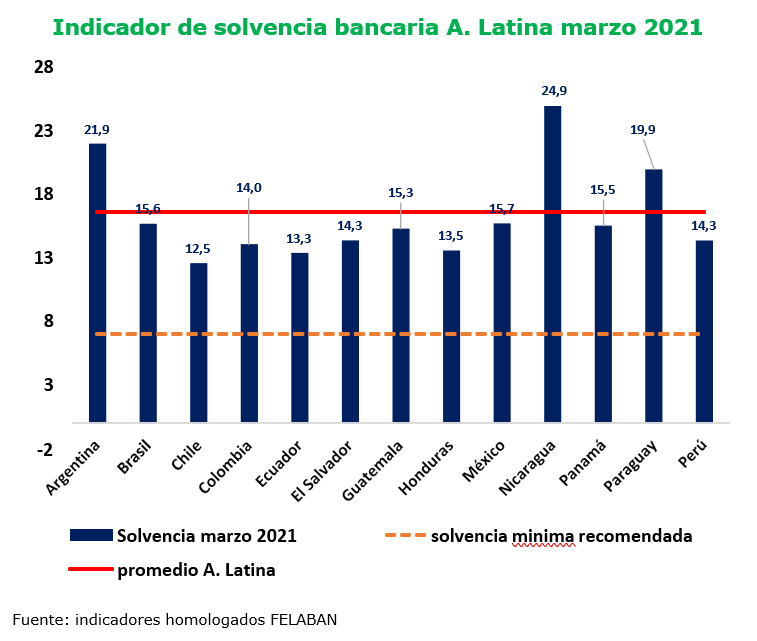

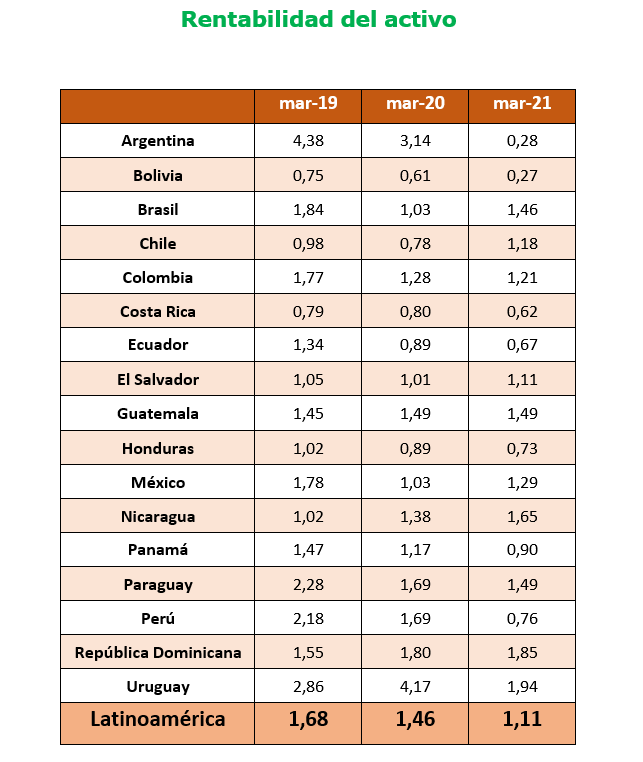

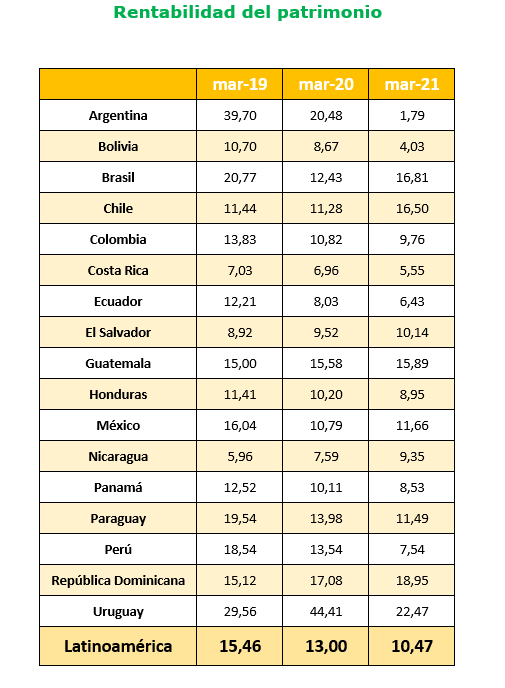

Durante el último año, la solvencia bancaria ha oscilado alrededor de 16.9%. Este registro sigue siendo importante para navegar las vicisitudes de la recesión actual. El número es casi 250 puntos básicos adicionales al registrado por los bancos más importantes de los Estados Unidos en julio de 2021. En ese sentido, el uso de los colchones patrimoniales anticíclicos que algunos países empezaron a implementar con la pandemia serán fundamentales. Con respecto a la rentabilidad, hay que mencionar que la misma en marzo de 2021, presentó una leve recuperación del orden de 164 puntos básicos, en el caso de la que se mide con respecto al patrimonio. Esto obedece a un incremento de las utilidades regionales, que crecieron un 16.1% anual. Sobre la misma cifra aún resulta prematura mencionar proyecciones, ya que esto marca un cambio de tendencia.

4. Actualización regulatoria

4.1 Argentina

El sistema bancario argentino está sólido y líquido, con los bancos privados priorizando más la liquidez y la banca pública operando con mayor apalancamiento y foco en el crédito.

Sin embargo, las entidades financieras se desenvuelvan en un marco de alto grado de regulación que genera efectos tantos sobre precios como sobre cantidades (ejemplo: fijación de tasas pasivas mínima, fijación de tasas activas máximas para tarjetas y líneas de inversión productiva, autorización previa para modificación de comisiones, etc.), y afectan el margen de intermediación y los resultados bancarios.

Además, debido a la aceleración de la inflación se generaron tasas reales negativas en un contexto de spreads bajos que, junto con una menor cobertura de gastos con comisiones y un aumento de la presión tributaria, afectaron los principales indicadores de rentabilidad bancaria.

De cara a los próximos meses, el desafío es conectar con la demanda de crédito en una economía fuertemente afectada por la crisis sanitaria.

4.2 Brasil

Resolución 78 / Obligatoria: extiende del 21 de abril al 21 de noviembre la tasa obligatoria del 17% sobre los recursos a plazo;

Consultas públicas del Banco Central de Brasil: 78 (Servicios de pago), 79 (Divisas), 80 (Riesgo de crédito – BIS III) y 81 (Riesgo de mercado – BIS III).

4.3 Chile

En el primer trimestre de 2021, la economía chilena mantuvo un desempeño débil. El PIB de cuatro trimestres móviles cerrados en marzo

registró una contracción anual de 5,7% y el desempleo se mantuvo elevado (10,4%). Lo anterior sucedió en el contexto de un recrudecimiento de la pandemia y mayores restricciones a la movilidad de las personas y al funcionamiento de las empresas.

En línea con lo anterior, el crédito bancario registró una variación anual negativa (-2,6% en términos reales) por primera vez desde la crisis subprime de 2008/2009. No obstante y a pesar de la difícil coyuntura, los indicadores de riesgo de la banca se mantuvieron estables y acotados. En efecto, la morosidad del segmento de personas alcanzó mínimos históricos y la morosidad de las empresas se mantuvo en el rango de los años anteriores, donde influyeron positivamente las diversas ayudas financieras y de liquidez a la población y a las pymes que los sectores público y privado desplegaron para mitigar los efectos económicos de la crisis sanitaria.

En tanto, la solvencia ha tendido al alza, a medida que la banca se prepara para los mayores requisitos de capital asociados a Basilea III, los cuales comenzarán a regir en Chile a partir de diciembre de 2021.

4.4 Colombia

- Circulares Reglamentarias Externas (CRE) DOAM-141 y DEFI-354 del Banco de la República de Colombia (BR): se dictan las condiciones para la liquidación de las Operaciones de Mercado Abierto y el control de riesgos de las Operaciones de Liquidez para el normal funcionamiento del Sistema de Pagos.

- CRE DOAM-148 del BR, Asunto 10: Procedimientos de las Operaciones para regular la Liquidez de la Economía, y DGPC-143 del BR, Asunto 36: Procedimiento de la Expansión Transitoria con Pagarés: por las cuales se permite a los Agentes Colocadores de OMA anticipar de forma voluntaria el vencimiento de sus operaciones repo con pagarés.

- CRE DOAM-305 del BR, Asunto 16: Manual Operativo para la Administración del Indicador Bancario de Referencia (IBR): se incluyen ajustes relacionados con la presentación de las cotizaciones a través de los medios alternos en situaciones de contingencia y para incorporar las modificaciones efectuadas al Reglamento del IBR.

4.5 Ecuador

El saldo total de la cartera bruta se ubicó en USD 30.579 millones al cierre de junio de 2021, esta cifra representó un aumento anual de 5,9%, lo que significa USD 1,690 millones. Los depósitos totales alcanzaron 37.988, es decir, un crecimiento de 13,3% con respecto con el mismo mes del año anterior, lo que representa un aumento de USD 4.461 millones.

En Ecuador, las autoridades decidieron mantener el registro de la cartera vencida al día 61 para todos los segmentos de crédito hasta el 31 de diciembre de 2021, lo cual permite a las entidades financieras tener un registro que es consistente con la realidad económica del país y así efectuar las provisiones necesarias.

La tasa de morosidad de la banca privada al cierre de junio de 2021 se ubicó en 2,8%, de esta manera, la morosidad decreció en 0,005 p.p. con relación al año anterior. El total de provisiones contabilizó un saldo acumulado de USD 2.249 millones, lo que representa un crecimiento de 8,4% con respecto a junio 2020. Las provisiones de cartera frente a la cartera improductiva mostraron una relación de 2,6 veces, es decir las provisiones son 2,6 veces mayores a la cartera vencida.

4.6 Honduras

En marzo 2021, la CNBS emitió una circular donde mantiene el Indicador de cobertura de mora en 100% hasta diciembre 2021. Además, el Ente Regulador otorgó a los Bancos la oportunidad de establecer Planes de Ajuste Gradual para la Constitución de Estimaciones por Deterioro con plazos de hasta 5 años, según la necesidad de cada Institución Bancaria.

Es importante resaltar que se mantiene la retención temporal de dividendos establecida por el Regulador a finales del 2020.

4.7 Panamá

Para el primer trimestre del 2021, se dio inicio con un nuevo acuerdo Bancario (Acuerdo No. 13-2020) el cual extiende el período de los préstamos modificados otorgado en julio del 2020 mediante la Ley 156 de Moratoria, dicha Ley estuvo vigente del 1 de julio hasta el 31 de diciembre de 2020. El mencionado acuerdo, culmina el 30 de junio de 2021, en este período los clientes que mantengan una situación irregular con su crédito bancario ya sea corporativo o de consumo personal, deben hacercarse al banco y llegar a un acuerdo según la nueva realidad del cliente.

El índice de adecuación del capital (solvencia) del Sistema Bancario Nacional, se mantiene representando el doble del mínimo regulatorio que es de 8%, mientras que la cifra actual es de 16.2%. Cuentas como las utilidades, activos y depósitos se mantienen estables demostrando la robustez del Sistema Bancario Panameño.

4.8 Perú

En el mes de marzo, el Congreso aprobó una ley que establece topes a las tasas de interés. De acuerdo a la norma, se faculta al Banco Central a fijar las tasas de interés máximas y mínimas para operaciones de créditos bancarios. Además, se dispone que el deudor bancario, en caso incurra en mora, solo deberá pagar los interés por dicho concepto y no comisiones o gastos adicionales como el de capitalización o intereses.

Por otro lado, el Congreso aprobó el 30 de marzo las leyes que autorizan un nuevo retiro de los fondos de las AFP, la norma plantea un retiro de hasta 4 unidades impositivas tributarias (UIT) de la cuenta individual de capitalización del aportante, lo cual equivale a un monto de S/ 17,600, también se aprobó el retiro del 100% de la CTS. Para estos dos últimas normas, algunos bancos son autorizados para que los clientes efectúen su solicitud de retiro.

4.9 República Dominicana

En el primer trimestre de 2021, el Banco Central de la República Dominicana culminó las medidas de flexibilización monetaria otorgadas desde inicios de la pandemia en marzo 2020. En adición a esto, con respecto a las facilidades de liquidez otorgadas por esta entidad, se empezó el proceso de que las amortizaciones de los préstamos desembolsados a los distintos sectores económicos y personas físicas no sean recolocadas en nuevos préstamos.

Por otro lado, en enero 2021 se aprobó el nuevo Reglamento de Sistema de Pago (RESOLUCIÓN JM 210129-02) donde se adicionan como proveedores de servicios de pago a las entidades de intermediación financiera, administradores de un sistema de pago, entidades de pago electrónico, empresas de adquirencia o adquirente, agregadores de pago y administradores de red de cajeros automáticos.