El documento IBE No 29 de FELABAN revisa las decisiones de política monetaria de varios bancos centrales en el mundo en el primer trimestre de 2024. La inflación como principal enemigo de la política económica viene cediendo en algunos países, pero en otros la situación resulta ser mas lenta de esperado por autoridades y mercados financieros. Las cifras del sector bancario con corte al mes de septiembre de 2023 en América Latina son presentadas y ágilmente comentadas. Igualmente, se tiene un breve resumen sobre el estado de algunos temas regulatorios en la región usando un estudio que un multilateral proporciona.

1. Editorial

Los avances de la llamada Inteligencia Artificial (AI) no dejan ajena a la banca y al sector financiero en el mundo actual. La misma promete ampliar la autopista de cambios que el sector viene experimentando durante la última década. De acuerdo con el Deutsche Bank de Alemania, la AI es fundamental para formar los llamados centros de compra de los usuarios (Marketplace). Los mismos serán determinados y parametrizados con la información que se derive de aplicaciones que retroalimentarán a sí mismas. Igualmente, en el mundo de la sostenibilidad, seguir tendencias como huellas de carbono, calidad del aire y efectos de la deforestación, serán acompañados de herramientas de AI. Por supuesto, los temas de seguimiento del fraude y la ciberseguridad, tendrán que ser combatidos en tiempo real y anticipado con la AI. TECHTARGET de EEUU, menciona que con la IA vendrán menores costos operativos, mayor automatización de procesos, se atenderá más rápido al cliente, y se incorporará mayor información para validar el proceso crediticio. Por supuesto las decisiones de inversión de portafolio, podrán ser escogidas de manera personalizada de tal manera que existan millones de opciones de inversión, relación riesgo/rentabilidad acorde con los perfiles de riesgo y las preferencias del consumidor. The Economist1 en un sondeo realizado en el mundo desarrollado encuentra que los

banqueros del mundo priorizan la IA en temas en su orden: a) detección del fraude; b) optimización de la operativa; c) mercadeo digital; d) evaluación de riesgos; e) crédito scoring. Retos vienen en este campo que hoy viene apenas naciendo y formándose, además de estar a disposición y uso del delicuente. El juego apenas comienza.

2. Contexto

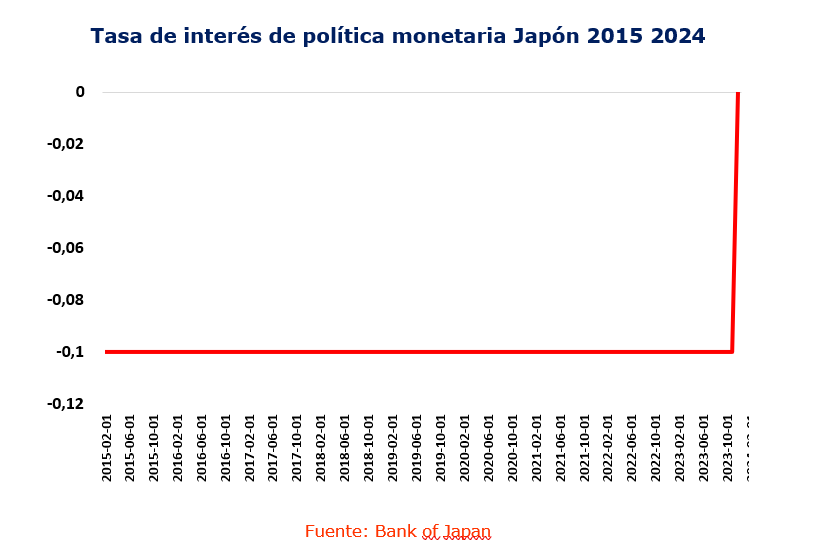

El 19 de marzo de 2024, el Banco Central de Japón (BCJ) rompió una larga tradición de al menos 17 años (8 años de tasas de interés negativas). Ese día, el BCJ en un comunicado de prensa2 oficial mencionó que el proceso de Quantitative y Qualitative Easy con un control de la curva de rendimientos, así como una política de política de tasas de interés negativas, habían “cumplido sus papeles a la fecha”. En ese sentido, varias decisiones se tomaron en una de las economías más grandes del mundo en materia de política monetaria. Algunas de las mismas son:

- Se estableció seguir una hoja de ruta (guideline) para operaciones de mercado

- La tasa de política monetaria dejaría de ser negativa y rondaría entre 0% y 0.1%

- El BCJ continuará con la compra de títulos de deuda soberana japonesa

- El BCJ descontinuará la compra de activos ETF

- El BCJ comprará menos bonos corporativos en el plazo de 1 año

- Se creará una política para el manejo de desembolsos del Fund- Provisioning Measure to Stimulate Bank Lending

Las autoridades monetarias de Japón en varios reportes consideran que la economía se ha recuperado moderadamente y que esto, acompañado de una situación en la cual la espiral de precios y salarios parece tener un mejor comportamiento, permite algunos cambios en las acciones de política monetaria. Al igual que buena parte de los bancos centrales y multilaterales, se menciona que la situación de muchos países socios comerciales es incierta, razón por la cual temas como la producción industrial y el comercio no pueden despegar de manera más decidida.

Japón ha luchado durante varias décadas contra un fenómeno de desinflación, estancamiento económico, pérdida del valor de los activos y menor competitividad económica en general. Mientras que los bancos centrales del mundo han luchado por estimular (2008-2009-2020) las economías y combatir la inflación (2022-2023), el BCJ ha estado atento de una política monetaria expansiva que no tiene precedentes en economía moderna alguna. En los años noventa, Japón enfrentó crisis inmobiliarias y problemas en el sector financiero que conllevaron a diversos problemas económicos. Recientemente, mientras que el mundo sintió los efectos de una pandemia de que originó grandes desbalances monetarios y fiscales, así como la crisis de las cadenas productivas y los efectos de la guerra de Ucrania, la inflación en Japón alcanzó el 4.3% anual en el mes de enero de 2023.

Analistas y observadores de la economía japonesa mencionan la inmensa cautela de las autoridades económicas para aplicar políticas de reactivación, dado lo frágil que puede resultar este proceso. De acuerdo con diversas fuentes, los salarios nominales crecerían un 5.3% en 2024 en Japón, mientras que la inflación se espera en un rango de 1.4% al 1.2%. Si bien este es un paso histórico para normalizar la economía, las cifras de Japón son complicadas a mediano plazo. El déficit fiscal es del orden del 6% del PIB, mientras la relación deuda pública/PIB es del orden de 159%. Según el Bank of Japan, el 9% del presupuesto estatal está destinado a pagar intereses de deuda y un aumento de las tasas de interés no pasaría inadvertido para las finanzas públicas. En ese sentido, se cree que los pasos futuros en la política monetaria dependerán del trasegar de la economía y del comportamiento de la inflación.

El Bank of Japan, además, mencionó que la política monetaria acomodaticia podría darse durante el mediano plazo subsiguiente. Es claro para muchos observadores que la política monetaria en Japón enseñó los poderes de las políticas de QE en el mundo, ya que, las mismas iniciaron a comienzos de los años noventa. El país, según el FMI, requiere de cambios en la función de productividad dado el envejecimiento de la población, la resistencia a la migración proveniente de otras latitudes y la menor competitividad de muchas firmas que otrora fueron líderes mundiales en diferentes campos de la tecnología. La política monetaria tiene límites., y cambiar la estructura de la economía tendrá que ser realizado por otras autoridades de política económica.

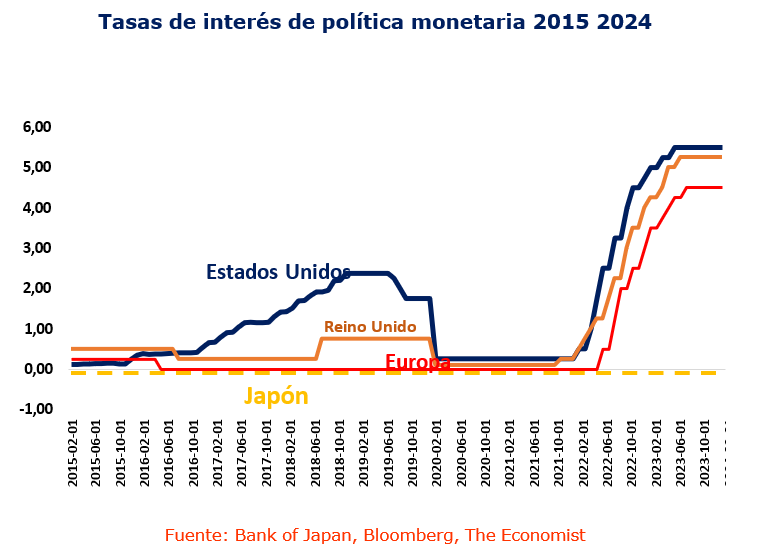

De igual forma, el 20 de marzo de 2024, el banco de la Reserva Federal de los Estados Unidos, en su reunión ordinaria de gobernadores, dejó inalteradas las tasas de interés de fondos federales en 5.5%. En su comunicado oficial, el banco central estadounidense menciona que la economía crece, los empleos se siguen generando y la inflación ha evolucionado a un paso mucho más sostenido. Sin embargo, su postura de dejar inalteradas las tasas luce como un punto de temor, frente a posibles presiones inflacionarias que surjan en el horizonte cercano. Si bien las posturas sobre la política dejan entrever la realización de algunos recortes a lo largo del año, operadores del mercado, analistas e inversionistas vienen haciendo cábalas sobre el momento en que esto pueda ocurrir.

Entre líneas, operadores del mercado y analistas hablan de 3 recortes en el año 2024, mientras que otros mencionan que la búsqueda de una tasa neutra y el alcance de un crecimiento en el empleo sostenido pueden hacer parte de los objetivos de mediano plazo. Por ahora, la inflación luce estancada entre el 3% y el 4% anual, razón por la cual, creen que llevar el objetivo del 2% de inflación aún tiene trecho por recorrer. Por supuesto que los riesgos de sobrecalentamiento de la economía dados por fenómenos tales como el aumento de la productividad (inteligencia artificial por ejemplo) y el gasto público en un año electoral pueden generarse, y con ello, afectar los resultados de inflación.

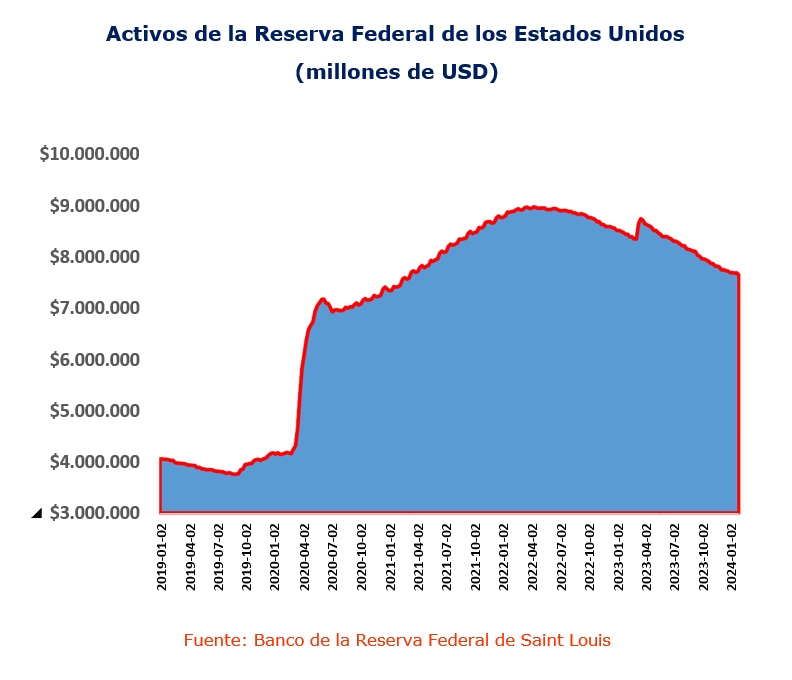

La normalización de la hoja de balance de la Reserva Federal parece seguir su curso, tal y como lo anunció en la segunda mitad del 2022. Actualmente, la Reserva Federal viene vendiendo posiciones de activos cercanos a los 60 mil millones de dólares por mes en bonos del tesoro y 35 mil millones en títulos con colateral en hipotecas (ABS por sus siglas en inglés). De acuerdo con S&P Ratings Services, de mantenerse a un ritmo similar, el nivel de activos propios de la prepandemia se alcanzaría hacia el año 2026. El director de la Reserva Federal del Estado de Nueva York comentó que las reservas deberían estar en una métrica que oscile entre 8 y 10% del PIB. En ese sentido, al menos hasta el año 2025, ese

número no se alcanzaría. Los mercados de bonos soberanos están atentos a la senda de esta política monetaria dado que se debaten entre volatilidad de precios de los bonos y las posibilidades de reinversión y transaccionalidad de los mismos.

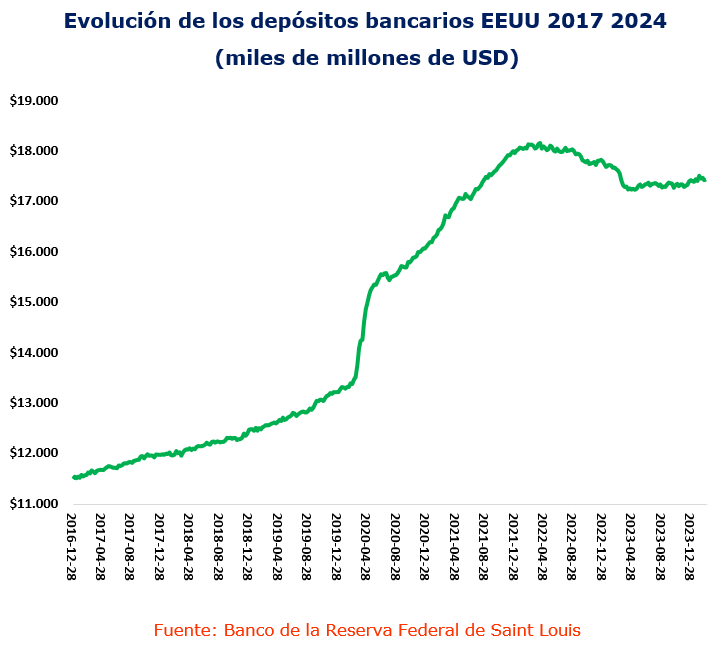

Otro aspecto que bien vale la pena destacar es el relacionado con los depósitos del sector bancario de EEUU. De acuerdo con la Reserva Federal de Saint Louis, en febrero de 2024 los depósitos de los bancos comerciales de los Estados Unidos crecen en promedio un 0.64% en lo

corrido del año. Esto contrasta con una caída del orden de -0.19% promedio en el segundo semestre del año 2023. De acuerdo con un reporte de la calificadora de riesgo Fitch Ratings de marzo de 2024, la evidencia muestra que las instituciones más pequeñas tienen apretones de liquidez, dada la reducción de depósitos y las condiciones financieras actuales. Sin embargo, menciona que no existe evidencia de que las instituciones grandes presenten problemas de liquidez, razón por la cual, no se observan indicios de un proceso de contagio.

Un documento del FMI (2024)3 menciona que, si bien se experimentó una caída de depósitos, una parte se debe a la normalización postpandemia y otra parte a la ausencia de confianza en el sistema de seguro de depósitos, sumado a la situación de bancos particulares. Sin embargo, un primer corte de las medidas de liquidez adoptadas por la FED y otras agencias federales dan cuenta de una recuperación de la confianza.

En Estados Unidos, diversos debates vienen centrando la atención de los analistas que miran los mercados bancarios. Mientras que para muchos la pesadilla de la crisis de marzo de 2023 aún no ha terminado, y otra amenaza se cierne sobre los llamados bancos regionales; la misma se encarna en los problemas de los precios de la finca raíz y su impacto en crédito hipotecario, así como en el valor de los colaterales subyacentes. Un análisis hecho por la firma S&P Ratings considera que buena parte de los bancos de naturaleza sistémica tendrían munición para atender una situación adversa. Sin embargo, para muchos las herramientas de gestión de riesgo de muchos bancos regionales aún deben mejorar para prevenir un problema de mayor calado. Adicionalmente, los riesgos asociados a un crecimiento económico que podría rondar el 1.5% y un menor consumo

Algunos retos surgen, entonces, para el sector bancario. Por un lado, están las preocupaciones por la cartera vencida de tarjetas de crédito y la rentabilidad del sector inmobiliario (comercial y turístico, por ejemplo). En otro punto, muchos vienen hablando del último testimonio de Yanet Yellen frente al congreso de los Estados Unidos en lo referente a la aplicación de los acuerdos de Basilea III en dicho país. Para algunos legisladores de EEUU, la aplicación de estos acuerdos debería acelerarse para mantener rápidamente los colchones de capital adecuados ante problemas que la economía presente en plazos medios de los hogares (se proyecta un 1.8%), todavía hacen pensar que el aterrizaje suave de la economía no está garantizado. Regulaciones restrictivas y nuevos competidores, sumado a un ambiente geopolítico y político convulsionado, son elementos a considerar en la actualidad.

De igual forma, de acuerdo con American Bankers Association, viene dándose una mayor vinculación y trabajo entre empresas Fintech y bancos comerciales. Por último, el tema de la seguridad de los datos, la responsabilidad del cliente, de la entidad financiera y de las terceras partes involucradas, ha ido incrementando un debate jurídico, técnico y operativo que tendrá que ser revisado a fondo para definir el rol de los bancos hacia el futuro próximo.

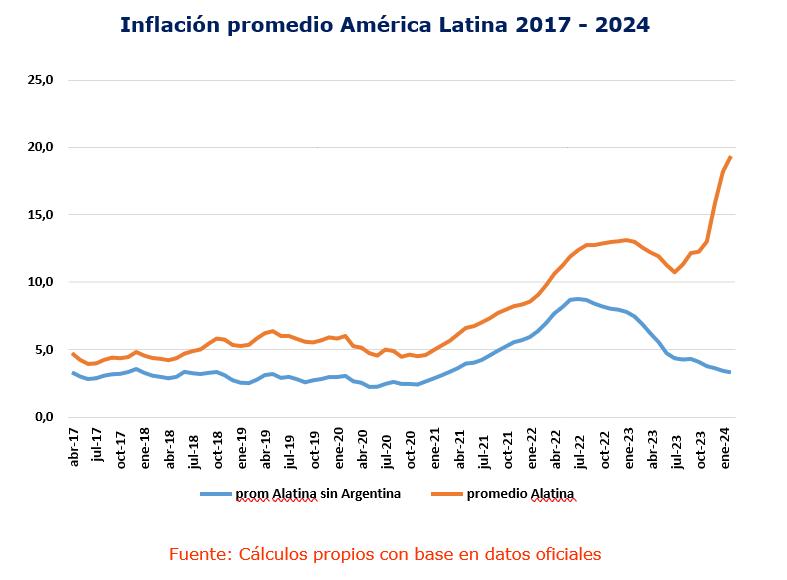

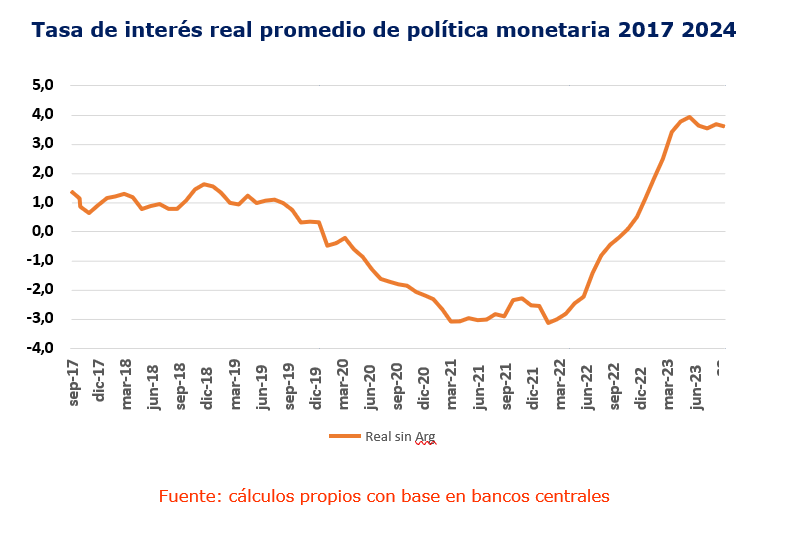

En América Latina, la política monetaria sigue en un proceso de normalización durante el mes de marzo de 2024. Mientras que en Japón se suben tasas y en Europa y EEUU las tasas siguen sin cambios, América Latina viene desacoplándose más de estas tendencias. Para algunos, esto puede ser una fuente adicional de volatilidad financiera en el campo de los precios de los activos financieros, así como en los terrenos cambiarios. Igualmente, es claro que ante una perspectiva de crecimiento regional que pasaría a crecer del 2.1% en 2023, al 1.8% en 2024, se requiere de impulsos para incentivar el crecimiento. Todo indica que, durante el período 2023-2024, el déficit fiscal de la región podría profundizarse y pasar del -2.3% (2022) del PIB, al -3.3% en el año 2023 y -3.6% en 2024. Una política fiscal con menos grados de libertad y una deuda pública que gravita por niveles regionales del 68.7% del PIB reduce las alternativas de expansión de la economía. En ese sentido, bien vale recordar que los pagos por intereses de deuda pasaron en promedio de ser el 1.7% del PIB en 2012, al 2.6% en el año 2022.

Un factor que definitivamente ha permitido que la política monetaria cambie de signo es el comportamiento de la inflación. La variación de los precios en promedio viene mostrando una tendencia más benévola en América Latina. Esto no quiere decir que las presiones de precios no se mantengan. En países como Brasil, Chile y México los efectos del rubro alimentos han generado resultados por encima de las estimaciones de los mercados para el mes de enero, por ejemplo. El economista de la Universidad de Stanford5 Jhon Taylor mencionó recientemente que, si bien las razones de la reducción de la inflación deben ser objeto de más estudio, también se da cuenta del papel que la política monetaria de la Reserva Federal juega para el resto del mundo. De acuerdo con la revista The Banker esto puede ser un caso de estudio de mucho interés, ya que, puede mostrar la velocidad de ajuste de una política anticíclica, en un entorno inflacionario que podría complicar la macroeconomía regional.

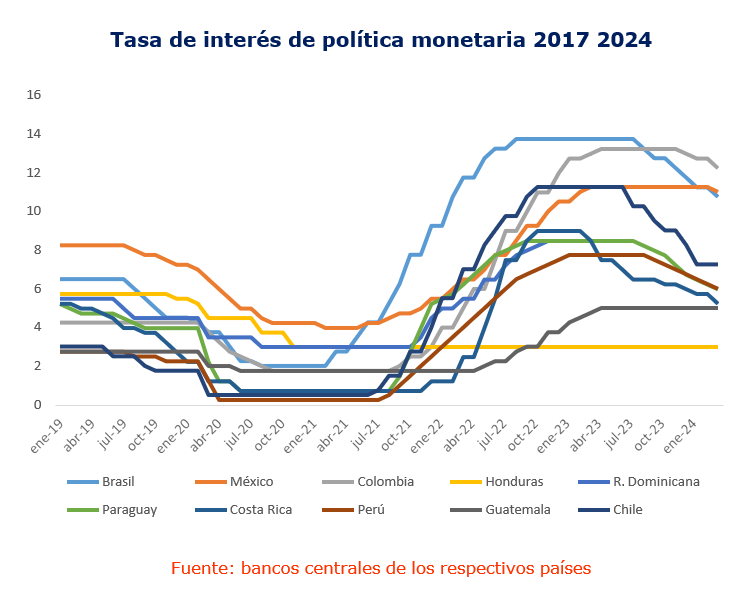

Varios bancos centrales redujeron sus tasas de interés de política monetaria en el mes de marzo de 2024. Este mes, 11 países de la región redujeron sus tasas en promedio en 185 puntos básicos.

En Costa Rica, el Banco Central redujo 50 puntos básicos su tasa de interés de política monetaria en un ambiente donde el índice mensual de actividad económica creció el 3.7% anual en febrero y la economía experimenta una deflación del orden de 1-1%6. Paraguay7 redujo sus tasas de interés en 25 puntos básicos en ambiente de precios volátil, pero que en el mes de febrero registró una inflación cercana a 0%. En Perú8, las tasas se mantuvieron estables en marzo, y el Emisor peruano expresó reservas frente a los efectos de El Niño, y unas expectativas de inflación estables que se ubican en el 2.65% para los próximos 12 meses.

El Banco Central de Brasil (BCB)9 el pasado 20 de marzo decidió reducir sus tasas de interés SELIC en 50 puntos básicos. Las expectativas del mercado con respecto a la inflación se ubican en 3.8% en el año 2024. El BCB observa riesgos en el horizonte tales como presiones de precios en el sector servicios, sector transporte y un riesgo de desaceleración de la economía global. La misma entidad hace un llamado para que los compromisos fiscales sean cumplidos y reducir los desbalances macroeconómicos. En Argentina, el Banco Central de Argentina10 mencionó el pasado 11 de marzo en una comunicación oficial que tanto la inflación, como la inflación subyacente muestra una mejor trayectoria. Esto debido a una “eliminación” del financiamiento del déficit fiscal. Al respecto, se dice que de acuerdo con esto la base monetaria se ha reducido en 17% en términos reales (14% si se calcula la base monetaria ampliada).

En Colombia, el Banco de la República (banco central) redujo las tasas de interés en 50 puntos básicos. El BR se mostró cauto frente a efectos inesperados en el fenómeno de El Niño y efectos en la generación de energía eléctrica, pero destacó que las expectativas de inflación del mercado están en 4.7% para el fin del año 2024. Por ahora se espera que Colombia crezca el 1.1% durante el 2024, lo cual todavía resulta ser insuficiente para mostrar una recuperación de la economía. Hay preocupación por la cartera vencida, pero aún está lejos de mostrar amenazas a la solvencia del sistema financiero.

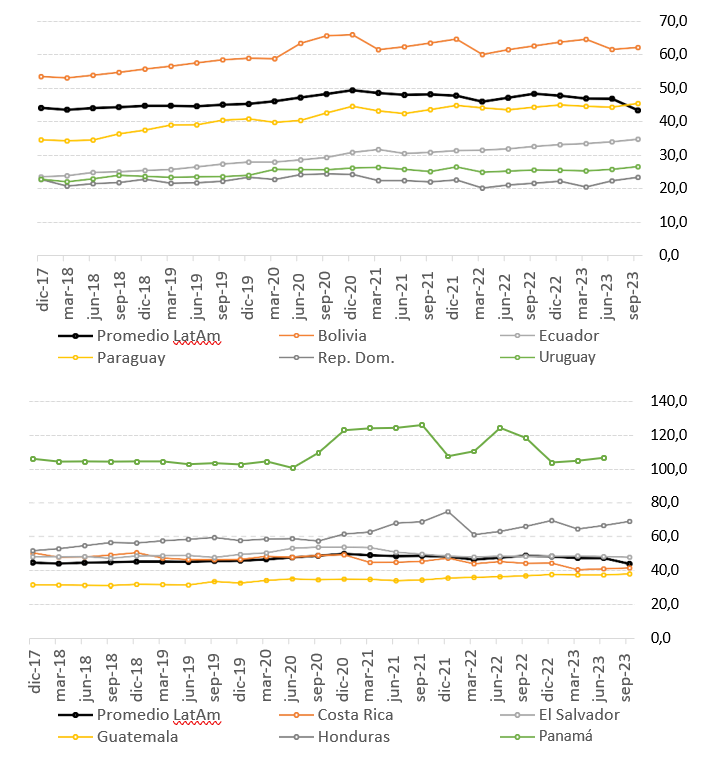

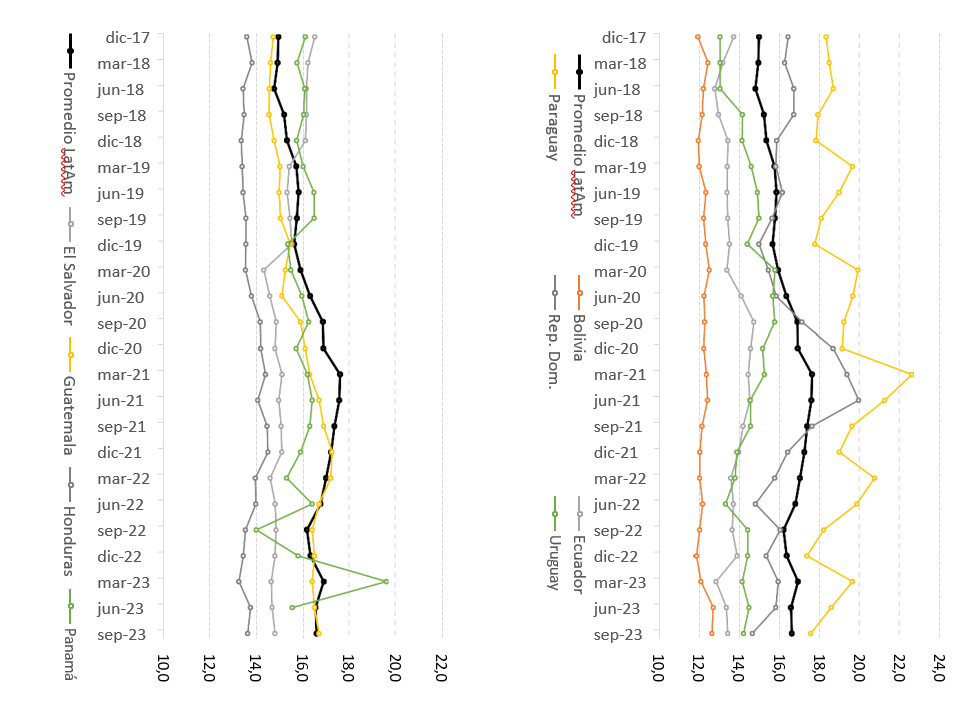

Cifras del sector bancario en el tercer trimestre de 2023

Crédito total / PIB

La provisión de crédito total como proporción de la economía total de un país o región permite medir su grado de profundización financiera, entendida ésta como la participación relativa del sector bancario en la composición económica general del país. Las cifras recopiladas por FELABAN sugieren que, durante el último lustro, la profundización financiera de la región se ha mantenido relativamente estable, a pesar del aumento temporal del indicador Crédito/PIB durante la pandemia y su posterior retorno a su tendencia de largo plazo. No obstante, varios países de la región, especialmente aquellos de la región andina, han reportado avances significativos en este indicador a lo largo de los últimos años.

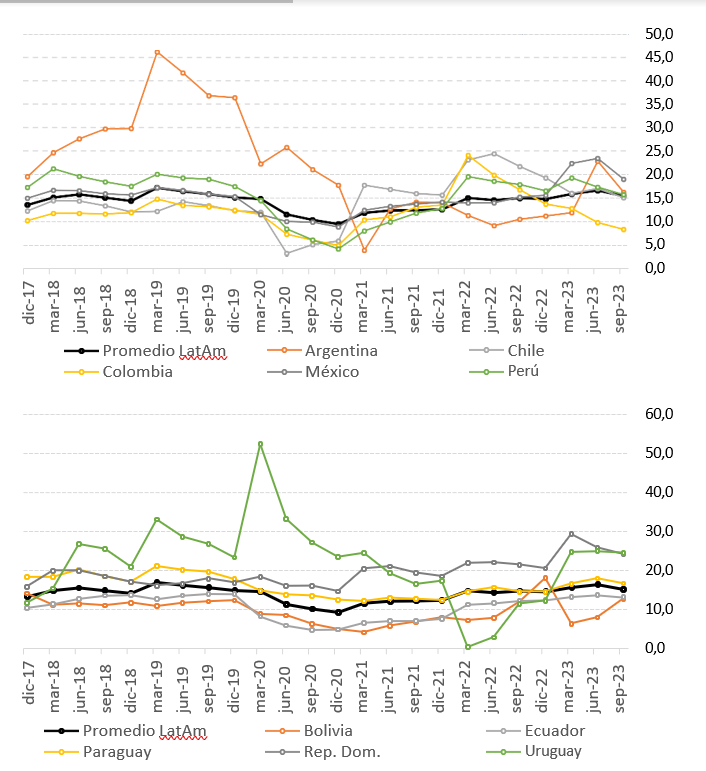

ROA (Rentabilidad sobre el activo) (%)

Durante el último año, la rentabilidad del activo promedio del sector bancario latinoamericano reportó un incremento sostenido con respecto al mínimo alcanzado durante la pandemia, logrando niveles promedio de 1,72% en junio de 2023. Sin embargo, el tercer trimestre de 2023 evidenció un cambio de tendencia que llevó al ROA promedio regional a cerrar septiembre de 2023 en 1,63%.

ROE (Rentabilidad sobre el patrimonio) (%)

Similarmente, la rentabilidad del patrimonio promedio del sector bancario regional reportó un incremento constante desde el mínimo alcanzado en diciembre de 2020 (9,2%) hasta cerrar el segundo trimestre de 2023 en 16,4%. Sin embargo, en el tercer trimestre de 2023 este indicador reportó una ligera variación negativa que le llevo a cerrar septiembre de 2023 en 15,2%.

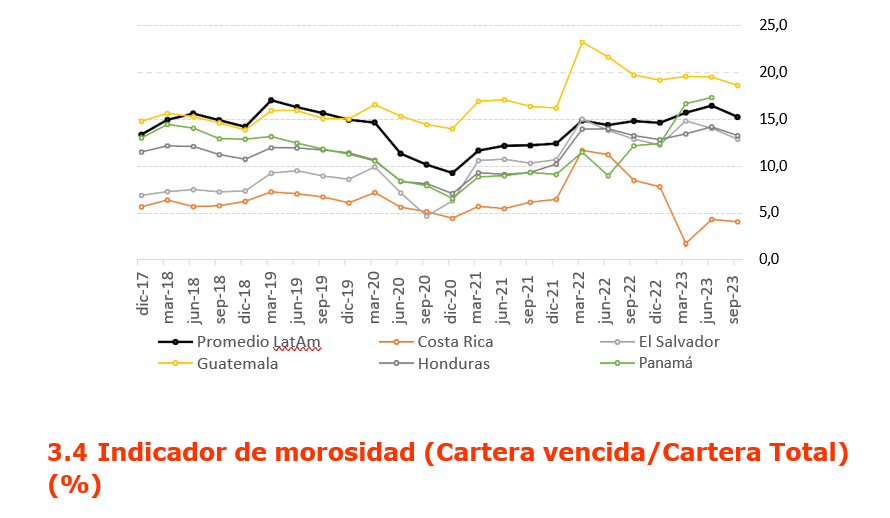

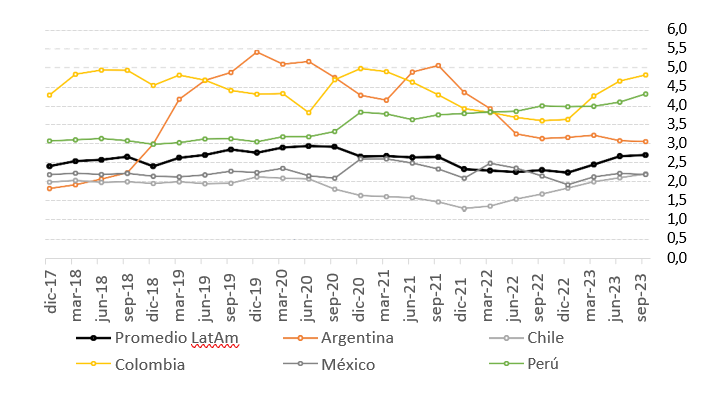

Desde diciembre de 2022, el indicador de morosidad del sector bancario latinoamericano reporta una tendencia al alza, aunque en niveles que no comprometen la fortaleza financiera del sector. En particular, este indicador agregado de cartera vencida alcanzó 2,67% en septiembre de 2023, superior al 2,2% observado al cierre del año 2022.

Indicador de cubrimiento (Provisiones/Cartera vencida) (%)

Por su parte, el indicador de cubrimiento de la banca regional continúa exhibiendo una fuerte tendencia decreciente, luego de los elevados gastos por provisiones realizados durante la pandemia. El indicador agregado en septiembre de 2023 totalizó 178,8%, cifra muy inferior al máximo reportado en junio de 2022 (231,8%).

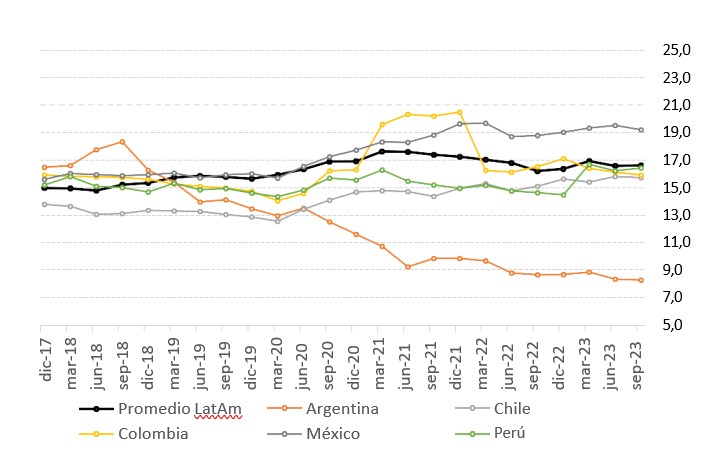

Indicador de Solvencia (%)

En la misma línea, el indicador de solvencia ha mantenido una tendencia estable durante los últimos años, oscilando muy cerca de un promedio de 16%. Sin embargo, vale la pena tener presente que estas cifras y series históricas son meramente informativas, ya que las normativas de cálculo de requerimientos de capital, así como las definiciones de capital regulatorio y los componentes del mismo, varían entre cada uno de los países de la región.

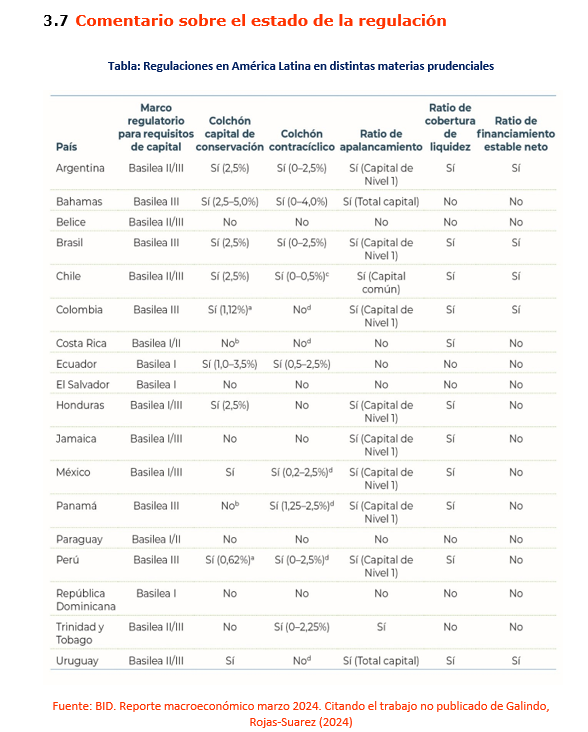

En un reciente trabajo, el BID (2024) menciona la importancia de la regulación financiera para atender las mutantes condiciones de los mercados financieros internacionales. Por un lado, se observa que las entidades financieras mantienen mas títulos públicos en su hoja de balance, dado el momento de la pandemia 2020-2021 y la perspectiva de una menor certidumbre económica 2023-2024. Un crecimiento económico que pueda oscilar entre el 1.8% y el 1.5% en el año 2024, constituye una alarma para el sector financiero, que de ninguna manera es ajeno a lo que ocurre en la economía general.

El BID menciona que mantener más bonos públicos puede ser una fuente de volatilidad en los balances, dadas las condiciones de menores ingresos fiscales, endeudamiento público y gastos inflexibles. En ese orden de ideas la valoración de inversiones a precios de mercado, y la debida contabilidad de las mismas de acuerdo a categorías de uso de los títulos son fundamentales. Por supuesto que los colchones de liquidez y capital son necesarios para respaldar eventuales perdidas que se presenten en caso de perdida de valor de los activos financieros.

Según un trabajo que cita el BID de parte de Celis, Galindo y Rojas- Suárez (2024) la mayoría de los países tiende a tener regulación, supervisión y vigilancia en estos campos con distintos abanicos de normas. Se exige la contabilización de activos, la provisión y valoración periódica a precios de mercado, el vinculo de los mismos activos y su riesgo con la relación de solvencia, así como la constitución de reservas que respalden la ocurrencia de eventos inesperados adversos. La tabla de la página anterior resulta, por tanto, ser un buen resumen de normas que los países de América Latina han venido adoptando recientemente.