1. Editorial

Instituciones, democracia, desigualdad y tensión son palabras que se vienen barajando en América Latina durante los últimos 20 meses. De las olas de descontento del año 2019, a la nefasta recesión del coronavirus.

América Latina es una región que ha sufrido con furia los efectos económicos de confinamientos y cuarentenas.

Algunos países de la región ya tienen balances sobre el aumento de la pobreza, que puede ser cercano 6 o 7 puntos porcentuales de población. Unos 22 millones de pobres nuevos en la región. Toda una tragedia y un retroceso para la región.

El mundo de las ciudades, el mundo urbano, el mundo de las aglomeraciones poblaciones es un importante damnificado del distanciamiento social. La pobreza rural histórica, se une con la pobreza reciente urbana generando un coctel de acontecimientos de los cuales la política económica difícilmente podrá dejar de pensar en los próximos años.

Se necesita sensatez y cabeza fría. Las cabezas de los poderes públicos tienen una inmensa responsabilidad histórica para superar estos momentos de mucho dolor y dificultad. Los ciudadanos, todos, deben ser conscientes que no hay salidas mágicas, ni en el corto plazo.

Los debates políticos e ideológicos deben escuchar la experiencia internacional, la evidencia, las posibilidades reales y las acciones que son viables. Como en algún momento dijo el economista chileno Andrés Velazco, es necesario más pragmatismo y menos ideología.

De las elecciones en Ecuador, a la segunda vuelta en Perú, a las elecciones generales de Chile aun pospuestas, a la ola de protestas en Colombia, vienen momentos de mucha mesura para los electores. Ni destruir los países con la irracionalidad de la violencia, ni escuchar los cantos de sirena que prometen tierras de fantasía, serían históricamente algo que resuelva los problemas de fondo.

Una década empieza llena de dificultades y las decisiones que se tomen hoy determinarán la cosecha de aquí a unos años.

2. Contexto

- Las condiciones financieras a nivel mundial

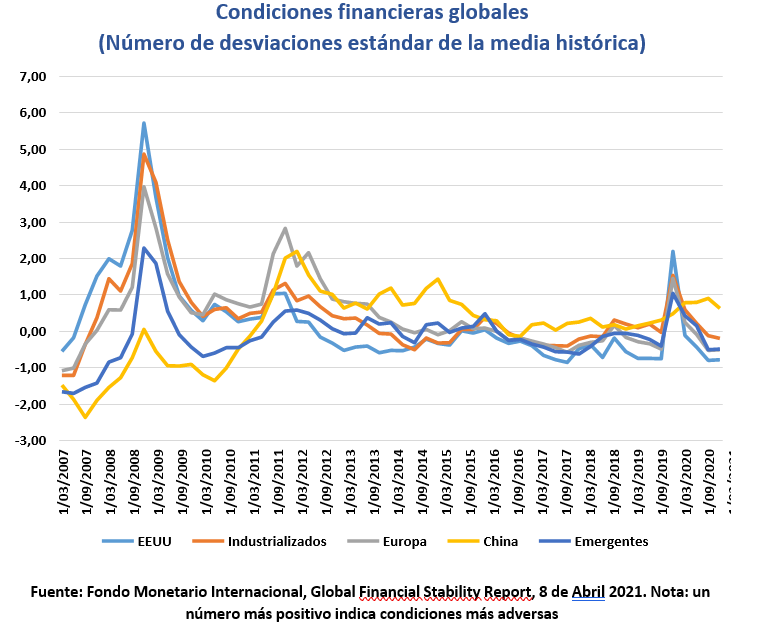

El mundo viene experimentando un nuevo capítulo para los mercados financieros internacionales. En marzo de 2020 se evidenció lo que la literatura económica denomina un “sudden stop” que paralizó los mercados y profundizó la volatilidad financiera global. Las medidas acomodaticias de los principales bancos centrales del mundo han contenido gran parte de los riesgos financieros inherentes a esta recesión. Sin embargo, distintos factores han venido modificando paulatinamente este aspecto.

En ese sentido, las expectativas de los agentes económicos con respecto a la inflación han estado en el centro del mundo financiero en el 2021, en particular en los Estados Unidos.

De acuerdo con Bank of America1 y su encuesta de opinión a los administradores de activos financieros, por primera vez la preocupación de dichos funcionarios no es la crisis del coronavirus. La preocupación más importante para los precios de los activos financieros es el comportamiento de la inflación durante los siguientes meses. Es claro que, con la modificación de la inflación objetivo de los Estados Unidos por parte de la Reserva Federal, se envió un mensaje a los mercados de una mayor tolerancia con la inflación futura; en promedio, la misma sería del orden de 2%.

El dato de inflación de marzo de 2021 (2.6% anual) y la reacción de la Reserva Federal parecen confirmar este hecho. Para algunos, la inflación temporal subirá por la mayor demanda y el aumento de algunos precios de bienes como los alimentos. Para otros, hay factores estructurales tales como cambios en el mercado laboral, los estímulos fiscales, y la propia señal de la Reserva Federal al mencionar una tasa de inflación objetivo del 2% en promedio anual. Solo en el mes de marzo, el aumento de la inflación anual fue de 0.6%, razón por la que observadores y analistas internacionales, piensan que el aumento, va más allá de una efecto aritmético. La firma Capital Economics2 pronostica que entre alimentos y rebote del sector servicios, puede llevar la inflación al 4% a la vuelta de unos meses.

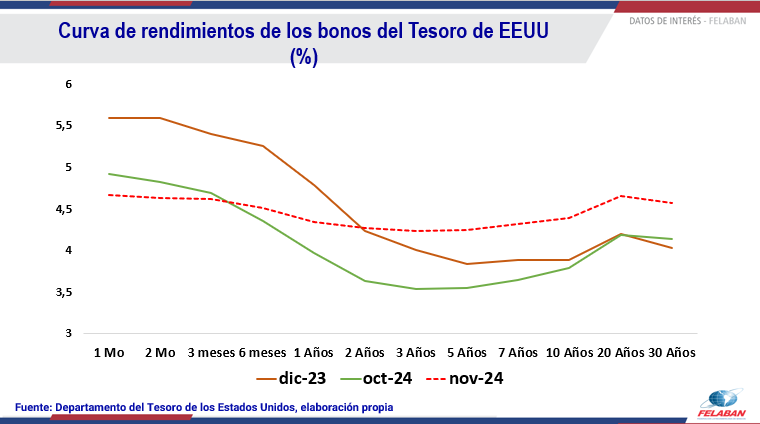

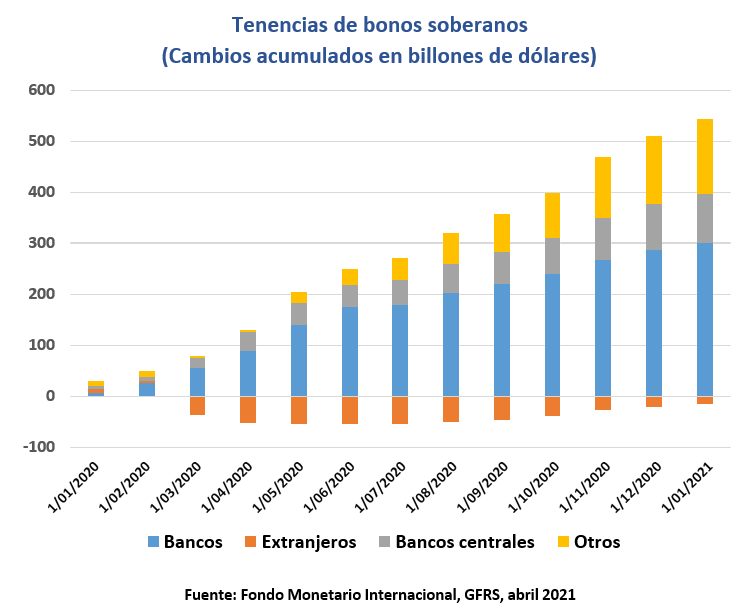

Claro está que el registro de la inflación esperada por parte de los operadores de los mercados ha tenido ya consecuencias. De hecho, las expectativas han modificado los rendimientos (yields) de deuda soberana, causando un verdadero remezón en los mercados mundiales de dicho activo financiero. Al respecto, los saldos contables de entidades públicas y privadas han mostrado cambios en las tenencias de bonos soberanos.

De acuerdo con el Fondo Monetario Internacional3 otros factores abrirían la compuerta de un nuevo capítulo en los mercados financieros internacionales. Sobre el particular, se menciona que la falta de sincronía en el proceso de recuperación (emergentes versus avanzados y entre sectores económicos) podría ser una fuente de volatilidad financiera en el futuro.

Un aumento de la inflación y un rebote de la demanda y oferta agregadas, conllevaría una política monetaria normal, o por lo menos, dilemas para las autoridades económicas. Ante dicha normalización de la política monetaria y los estímulos económicos, algunos sectores y mercados particulares podrían sufrir desde el punto de vista microeconómico, lo cual puede ser una fuente de eventualidades adversas al futuro.

De acuerdo con el Fondo Monetario Internacional3 otros factores abrirían la compuerta de un nuevo capítulo en los mercados financieros internacionales. Sobre el particular, se menciona que la falta de sincronía en el proceso de recuperación (emergentes versus avanzados y entre sectores económicos) podría ser una fuente de volatilidad financiera en el futuro.

Un aumento de la inflación y un rebote de la demanda y oferta agregadas, conllevaría una política monetaria normal, o por lo menos, dilemas para las autoridades económicas. Ante dicha normalización de la política monetaria y los estímulos económicos, algunos sectores y mercados particulares podrían sufrir desde el punto de vista microeconómico, lo cual puede ser una fuente de eventualidades adversas al futuro.

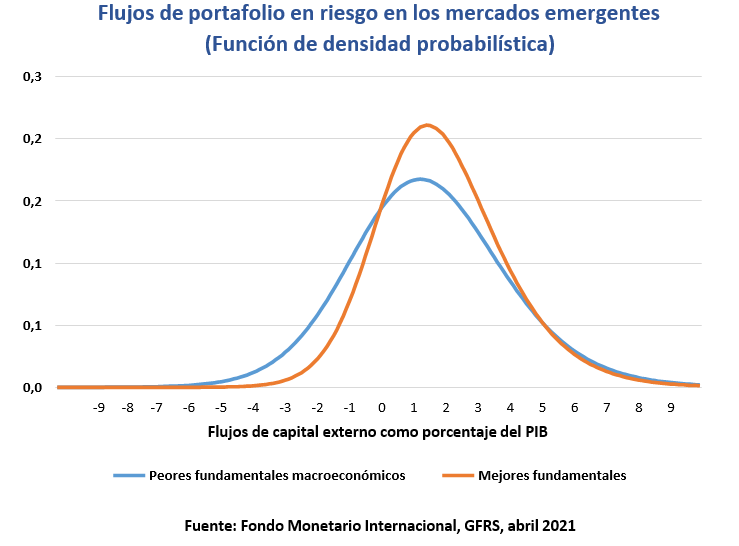

Hoy el mundo enfrenta una brecha entre la recuperación de países que avanzan en el tema de la vacunación, mientras que otros efectúan este proceso a menor velocidad y despliegue; esto necesariamente será un factor que juegue para determinar la velocidad y magnitud de la recuperación económica. Sobre el tema es claro que la velocidad de un mejor crecimiento entre regiones, países, sectores y firmas será divergente en plazos medios. En ese sentido, los mercados emergentes lucen más vulnerables dadas sus necesidades de deuda tanto pública como privada. Igualmente, algunos mercados emergentes aún enfrentan la severidad de la pandemia en términos de incertidumbre, necesidades fiscales, contagios y mortalidad (India y Brasil por ejemplo).

Las diferentes velocidades de recuperación conllevarán diversas respuestas de política económica que, a su vez, implican mayores posibilidades de incremento en la volatilidad de los precios financieros. Aquellos países con mejor cobertura de vacunación y mejor estado de sus variables macroeconómicas fundamentales tendrán mejor acceso a los mercados financieros internacionales hacia el futuro. Por el contrario, aquellos países con problemas de financiamiento en sus cuentas externas y fiscales, posiblemente paguen costos en términos de variables como la tasa de cambio, por ejemplo.

Según el FMI, las necesidades de capital externo de los mercados emergentes pueden estimarse en 13% del PIB para el año 2021; esto implicará que en unas condiciones de tensión (cambio de signo de la política monetaria) y una combinación de baja vacunación (retraso en recuperación) y débiles variables fundamentales macroeconómicos los mercados diferenciarán en el acceso y costo de financiamiento.

De hecho, la situación ha llevado a que algunos países desde ya estén realizando propuestas para elevar sus ingresos tributarios. Los casos de México, Brasil, Chile, Colombia y Perú en la región son dicientes. En algunos casos, dado que inicia un ciclo político presidencial y en otros adelantándose al año de elecciones.

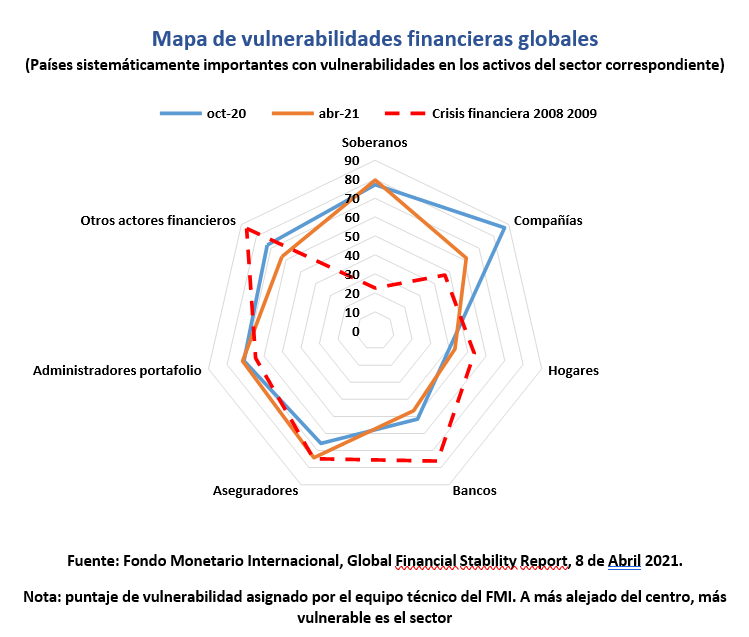

A nivel de tipos de entidades a nivel global, el FMI en el GFSR (Global Financial Stability Report) de abril de 2021 menciona que las condiciones financieras globales lucen más complejas para las firmas y las empresas no financieras, dado el aumento de la deuda y el bajón en la demanda y las ventas. Caso aparte tiene el aumento de la deuda soberana a nivel mundial, cuyo precio se ha visto afectado con la consecuente desvalorización dado el aumento de los yields, que se originó a fines del mes de febrero en los bonos de Tesoro de los Estados Unidos. En esta ocasión, los bancos se encuentran en una posición mucho menos riesgosa que otros actores del sector financiero. Muy posiblemente, los montos de capitalización y la anticipación de la crisis dada en provisiones tanto a las inversiones, como a la cartera, así como los apoyos a los clientes han sido algunos de los temas que han contribuido a este comportamiento.

En el caso de la inflación, bien vale la pena mencionar que economistas tan prestigiosos como Oliver Blanchard y el ex Secretario del Tesoro Larry Summers4 mencionan que ante las políticas monetarias y fiscales expansionistas en los Estados Unidos, quizás no deba descartarse el riesgo de un sobrecalentamiento de la economía en plazos medios.

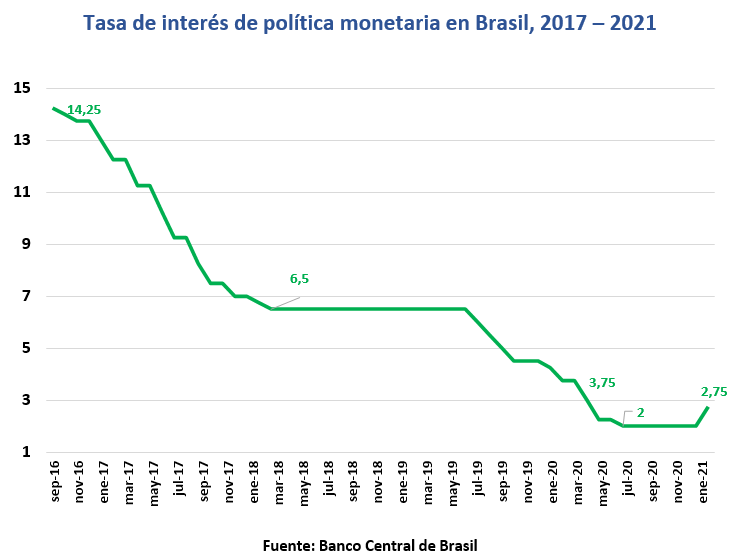

En el caso de América Latina, la situación de la inflación podría generar algunas sorpresas adversas en el corto plazo. De hecho, el pasado 17 de marzo de 2021, el Banco Central de Brasil sorprendió a los mercados con un cambio de postura en su política monetaria al implementar una elevación de su tasa de interés SELIC en 75 puntos básicos. En su decisión, el Banco Central de Brasil mencionó entre otros puntos que:

- La pandemia retrasaría la recuperación esperada

- La política fiscal tendría que ampliar su duración dada la gravedad de la situación económica

- Esto retrasaría la agenda de reformas que generarían ahorro fiscal hacia el futuro

- Se presenta una asimetría en el balance riesgos entre la situación fiscal y el aumento reciente de la inflación. Por dicha razón opta por combatir la inflación en el corto plazo.

Los datos de marzo de 2021 muestran que Brasil sufre un aumento de la inflación por décimo mes consecutivo.

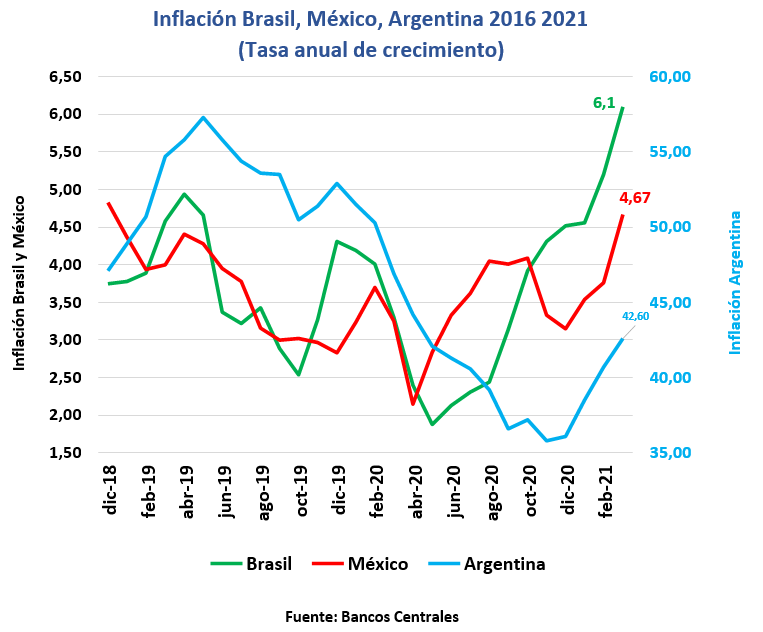

Pero esta situación podría estarse replicando en otras latitudes de la región. México alcanzó su inflación más alta en 2 años impulsada por los combustibles. Argentina, en lo corrido del 2021, ha aumentado en 13% su inflación, lo cual aleja al país de una meta esperada del 29%. Los precios de los alimentos resultan ser un común denominador en los 3 países. Para muchos puede ser prematuro hablar de una recuperación de la demanda agregada, por lo que será necesario esperar los datos macroeconómicos del primer trimestre del año.

La pregunta por la postura de los bancos centrales frente a sus políticas monetarias expansivas emprendidas hace al menos hace año y medio surge. Podría vislumbrarse un dilema similar al ocurrido a comienzos del año 2015 en medio de una recesión regional, cuando factores climáticos originaron un brote inflacionario. En el dicho momento, se experimentó un dilema para la política monetaria entre combatir la inflación y mantener un estímulo de política que incentivara la economía. Esto, por supuesto, pondría en

dificultades los procesos de recuperación. En ese orden de ideas, la política fiscal tendría una mayor responsabilidad para los procesos de recuperación de la economía.

La pregunta por el aumento de la inflación en un período pospandemia o incluso dentro de la misma pandemia ha rondado a los analistas económicos.

Los investigadores de Goldman Sachs Davy y Chankova (2021)5 mencionan que la respuesta no es clara ni que la evidencia empírica permite una respuesta. Si bien las pandemias son similares a una guerra, donde se destruye capital físico y financiero, la reducción de la demanda y de marchitamiento del sector privado son significativas. De la misma forma, el gobierno aumenta el gasto público y recurre al expediente de un mayor endeudamiento.

Los economistas del Imperial College Business School Miles y Scott (2020)6 mencionan que el aumento de la inflación es perfectamente posible, aunque no siempre será claro el canal de ocurrencia de la misma. Incluso mencionan que ante crisis de alta gravedad no tendría nada de extraño que muchos sectores de la opinión, sean más tolerantes con la inflación. Esto por temas como la entrega de subsidios o política que tales como la famosa “helicopter money”7, de acuerdo con la literatura económica internacional.

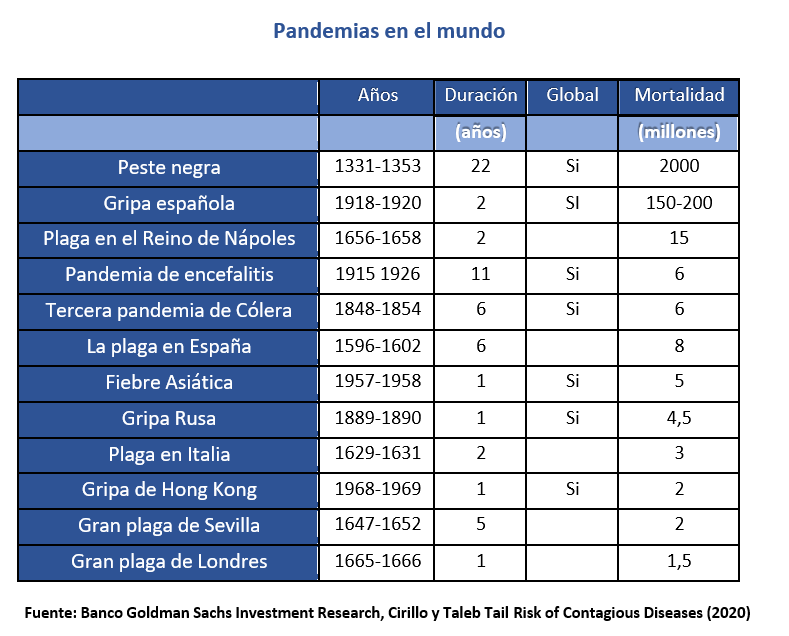

La pandemia entonces podría dar lugar a cambios en mercados como el laboral y por esa vía afectar la inflación. Una posibilidad histórica que se baraja es que se den cambios en la relación capital/trabajo. En ese sentido, pandemias como la peste negra en la edad media generaron escasez del factor trabajo, dada la mortalidad8. Los investigadores de Harvard James Robinson y Daron Acemoglu (2014) en su Libro Why Nations Fail?9 consideran que la disminución de mano de obra agrícola abrió el camino para el cambio a la industrialización.

Esta vez sería diferente. Los investigadores Goodhart and Pradhan (2020)10 mencionan que la discusión sería distinta. La mano de obra viene a dividirse más entre trabajadores calificados, versus no calificados, entre trabajadores esenciales versus no esenciales; labores con alto contacto con el público, versus labores que permiten aislamiento.

2.2 La pandemia furiosa con América Latina

Los finales del mes de marzo y el mes de abril la pandemia ha golpeado con fuerza a la región latinoamericana. Con el 9% de la población mundial, la región aporta casi el 28% de los fallecidos a nivel global. La situación es de alta gravedad. La FAO menciona que América Latina supera a África como la región con más hambrunas causadas por la pandemia11. Al respecto, se espera que en la próxima cumbre de las Américas el gobierno español ponga a disposición de gobiernos de América Latina una donación de vacunas para atender la emergencia sanitaria12.

El crecimiento de los contagios y los consecuentes aumentos de hospitalización y muertes han sido severos en intensidad y duración.

La situación muestra serias complejidades. El país más exitoso y veloz en la vacunación – Chile, el 25 de marzo 2021 ordenó el confinamiento del 70% de su población, con un consiguiente cierre de fronteras. Uruguay pasó de ser un país modelo y con muy bajos contagios a ser uno de los de mayor crecimiento de nuevos casos de COVID19. Para algunos observadores estos casos pueden deberse al propio éxito, unos en vacunación y los segundos en mantenerse con bajo contagio. Julio Medina médico y catedrático de la universidad UDELAR de Montevideo mencionó en su cuenta de Twitter que “inexorablemente vamos perdiendo nuestro lugar de privilegio. Debemos restringir nuestra movilidad e interacción física para desacelerar la propagación del virus”13.

El Gobierno de Guatemala mencionó estudiar nuevas medidas ante la confirmación de la presencia de la variante de “California” y la variante de Brasil (P1) en Panamá14. En Perú se anunció un confinamiento a finales de enero pasado ante la gravedad de la situación, sin embargo, el 20 de abril de 2021 el Presidente Francisco Sagasti mencionó que quizás no sea posible un nuevo confinamiento en dicho país15. En Colombia, la situación quedó dividida de acuerdo a indicadores de ocupación de Unidades de Cuidados Intensivos (UCI). Una vez se supere un umbral de 85% se impone toque de queda nocturno; en este país, la capital lleva varios fines de semana confinada. Panamá también comparte los toques de queda nocturnos y la restricción a viajeros internacionales, sujetos a pruebas PCR y aislamientos. En Bolivia se decretó a los viajeros internacionales una exigencia de prueba, aislamiento 10 días y el pago de un seguro médico16. La República de Paraguay también prolongó durante el mes de abril las restricciones a la movilidad y el aislamiento para prevenir los contagios17.

Caso particular ofrece Brasil, quien ha sido afectado durante en 2021, en especial desde el mes de marzo y abril. Los número hoy hablan de una máximo histórico de muertes que ronda los 4000 diarios; así las cosas Brasil se acerca a los 400.000 muertes en 13 meses de pandemia. Una nueva variante (P1) y una tasa de expansión de la misma por un país con el que todos los países suramericanos comparten fronteras, luce como una amenaza regional. Pero algunos van muchos más allá como Miguel Nicolelis, médico de la Universidad de Duke (Estados Unidos), cuando afirma que Brasil hoy es el epicentro de la pandemia que trabaja como “un reactor nuclear que ha disparado una reacción cadena y está fuera de control. Es un Fukushima biológico”. El gobierno Federal de Brasil ha rechazado el uso de mascarilla, los confinamientos o cualquier otra medida de política pública. El presidente ha despedido 4 ministros de salud en menos de 1 año por diferencias en el enfoque, mostrando un errático comportamiento en el manejo de salud pública de la pandemia. La consecución de vacunas no es una tarea desarrollada por el gobierno federal, quedando en manos de los estados federados. Así las cosas, las compras y el suministro están atomizados.

Para Science Magazine18, en un artículo publicado el pasado 14 de abril, la situación podría complicarse todavía más en Brasil. El documento menciona que la expansión espacio- temporal es compleja y que en promedio entre 17.2 y 32 días, se alcanzan 50 contagios y muertes respectivamente; la trayectoria no está monitoreada, ni seguida en especial en los Estados del norte. Esto impide tomar acciones concretas de prevención.

Al respecto Science Magazine menciona: “sin una contención inmediata, medidas coordinadas de vigilancia epidemiológica y genómica y un esfuerzo para vacunar al mayor número de personas en el menor tiempo posible, la propagación de la variante P1 probablemente se asemejará a los patrones aquí demostrados, lo que provocará una

pérdida de vidas inimaginable. No evitar esta nueva ronda de propagación facilitará la aparición de nuevos COV, aislará a Brasil como una amenaza para la seguridad sanitaria mundial y conducirá a una crisis humanitaria completamente evitable”.

2.3 La esperanza de la vacunación

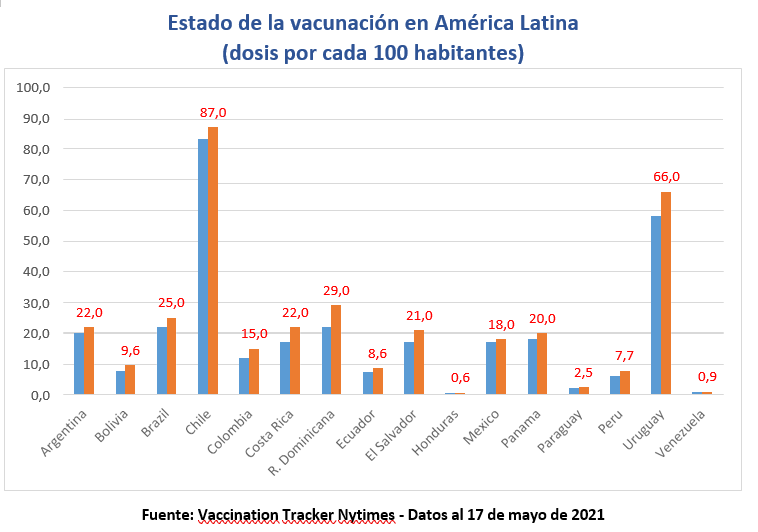

Para la región con sistemas de salud limitados y débiles, la vacunación es una salida plausible. Argentina, Chile y México fueron los primeros en iniciar la vacunación en América Latina: el 24 de diciembre pasado. La carrera fue extendiéndose por el mes de enero y febrero para completar el inicio del proceso en todos los países.

Sin embargo, es necesario afirmar que la misma enfrenta diferentes obstáculos y retrasos que por ahora hacen difícil pensar en que la vacunación avance más rápido.

Según el portal www.sci.dev.net, donde se publican reseñas científicas, los latinoamericanos han superado algunas barreras ancestrales para superar el miedo o el rechazo a la vacunación. Sin embargo, esto suele ser un asunto que parece tener una mayor incidencia en los menores de edad. Muchos adultos mayores aún conservan prejuicios sobre las vacunas, quizás porque algunos de ellos no fueron vacunados ni siquiera en la niñez.

Igualmente, pocas evaluaciones sobre la aceptación/rechazo a la vacunación se han realizado en América Latina. El trabajo de Guzmán-Holst, De Antonio, Prado-Cohors, Juliao (2020)19 hace una recopilación sistemática las barreras a la vacunación en la región.

Al respecto se dice que las influencias religiosas y culturales que se observan en la vacunación en Argentina, Perú , Colombia y la Guayana Francesa son un factor que juega en contra. Específicamente en Argentina, la religión se asoció con la vacuna contra el virus papiloma humano, mientras que en la Amazonía peruana, los indígenas Awajún creen que la rabia humana tiene orígenes mágicos. Y en Colombia, el 11 por ciento de los padres dicen que los factores culturales y religiosos son la razón principal para no vacunar a sus hijos.

Patricia Juliao coautora del estudio menciona que “además, los grupos de ingresos bajos basan sus decisiones en creencias personales y la falta de conocimientos de los beneficios de las vacunas20”

Otro punto sobre el que se habla es la creciente desinformación. Latam Journalism Review señala que una ola de noticias falsas, cadenas de redes sociales, mitos y crecientes temas se han apoderado del imaginario colectivo en la región. El resultado, rechazo, incredulidad y soluciones aparentemente fáciles para curarse o protegerse del virus; al respecto bastaría con mirar cuantos mandatorios nacionales y/o locales recomiendan en transmisiones en vivo medicamentos, plantas o supuesto tratamientos curativos21.

Un punto clave en terreno de la vacunación está relacionado con la oferta disponible, en especial para los países emergentes y los países de más bajos ingresos.

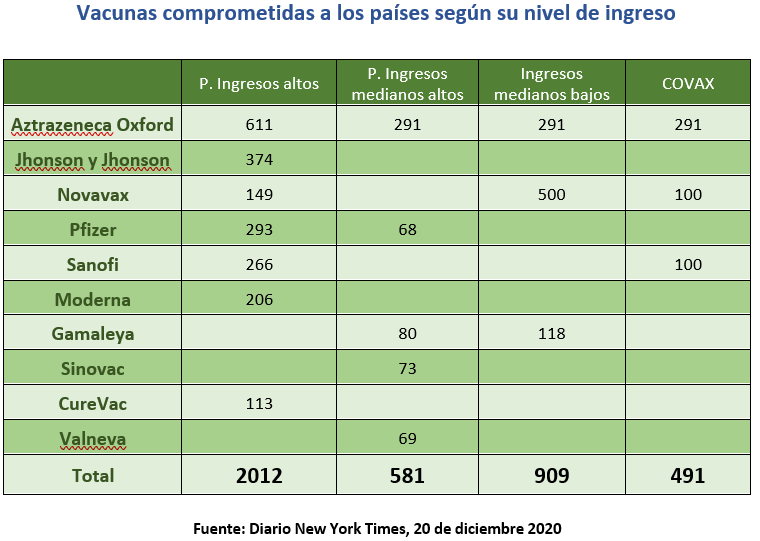

El diario estadounidense New York Times22 menciona que son varios los países que tiene sobre provisión de vacunas. Estados Unidos podría vacunar 4 veces su población, mientras que Canadá podría hacerlo 6 veces y la Unión Europea 2. “Los países de altos ingresos se pusieron al frente de la fila y han vaciado los estantes” señaló Andrea Taylor, investigadora de la Universidad de Duke. Esta investigadora mencionó además, que la brecha no es solo por compras, sino que también muchos países emergentes, pagan sus vacunas y las encargan, lo cual no quiere decir que estén garantizadas en las respectivas fechas de entrega.

COVAX, el sistema de cooperación más grande del mundo para la distribución global de vacunas, tiene como objetivo proporcionar 2.000 millones de dosis de COVID-19 a países de bajo ingreso para el año 2021. Sin embargo, los activistas afirman que la producción no será suficiente, para la creciente e ingente demanda mundial hasta entre 2023 y 2024.

La directora de la Organización Mundial del Comercio Ngozi Okonjo-Iweala hizo un llamado a las farmacéuticas mundiales para aumentar la producción de vacunas en el corto plazo, dado que considera que la actual oferta es insuficiente. El no aumentar la producción podría ser “moralmente inconcebible, sino que prolongaría la pandemia y causaría daños económicos a todos los países. En lugar de restringir las exportaciones y aumentar los precios, argumentó, es de nuestro propio interés cooperar en el tratamiento de este problema de los bienes comunes globales”24.

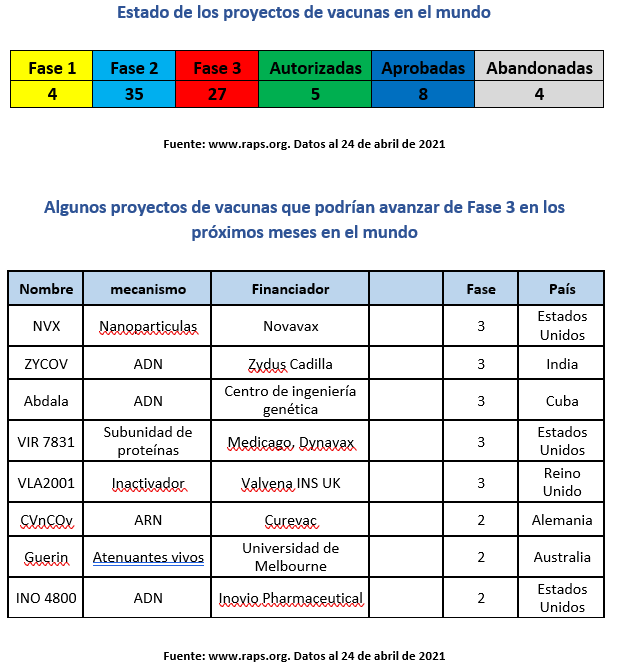

Hacia el futuro inmediato, puede esperarse que a la vuelta de unos meses algunos proyectos de construcción de vacunas encuentren luz al final del túnel, aumentado la oferta actual. Si bien subsisten las restricciones propias de la producción, tales como las inversiones iniciales, la escala necesaria, el personal capacitado y las fabricas disponibles para la manufactura y síntesis de las vacunas, la existencia de nuevas alternativas en el mercado será aire fresco en el mundo.

2.4 ¿Y América Latina?

Hay que destacar algunos avances en tema de las vacunas a nivel de América Latina.

Cuba, con su vacuna Abdala ha venido avanzado de manera promisoria durante los últimos meses. Tradicionalmente, la isla ha producido la mayoría de sus medicamentos que consume a nivel local. Según Helen Yaffe de la Universidad de Glasgow, “La mortalidad por enfermedades infecciosas en Cuba, incluso durante el COVID, es inferior al 1%. Actualmente, Cuba vacuna contra 13 enfermedades con 11 vacunas, ocho de las cuales se producen en el país. Seis enfermedades se han erradicado gracias a los programas de vacunación. Las vacunas que se producen con estas tecnologías se han administrado incluso a niños en sus primeros meses de vida”25.

Otro caso de mucho interés es el México y su vacuna Patria. El pasado 13 de abril de 2021, el diario El País de España sorprendió con una crónica en la que se señalaba que el Gobierno Mexicano y la farmacéutica Avimex, iniciaban pruebas en humanos. En un cronograma presentado a la prensa se hablaba de finalización de Fase 3 a finales del año. El proyecto para desarrollar la inmunización fue dirigido por el Consejo Nacional de Ciencia y Tecnología (Conacyt) y contó con un presupuesto de los fondos públicos26.

De igual forma, el pasado 20 de abril el Fondo Ruso de Inversión Directa (RDIF, el fondo soberano de inversión de la Federación Rusa) y la empresa farmacéutica Laboratorios Richmond SACIF anunciaron que la vacuna rusa será sintetizada en Argentina27.

Brasil acaba de recibir del laboratorio chino Sinovac insumos para producir 5 millones de dosis de Coronavac. El laboratorio Chino Coronavac y el Instituto Brasilero Butantan han hecho una transferencia de tecnología para producir 100 millones de dosis28.

3. Cifras del sistema bancario latinoamericano

El entorno global para el sector bancario ha sido adverso durante el último año de pandemia.

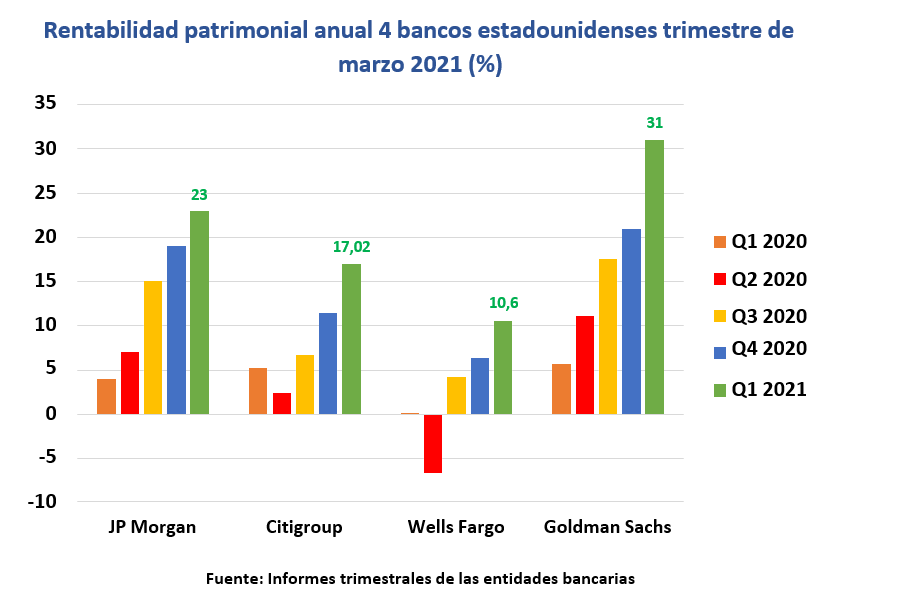

Un indicador avanzado de lo que ocurre en el mundo de la intermediación financiera, lo tienen los bancos más grandes de los Estados Unidos, quienes en abril de 2021 presentaron sus resultados a Wall Street durante lo corrido del primer trimestre del año.

Los resultados de los bancos más importantes de Wall Street han sorprendido a propios y extraños.

De manera general puede decirse que la fortaleza patrimonial ha sido una piedra angular de una estrategia de negocios, que observa que los clientes corporativos muestran signos de un mejor desempeño. Igualmente, las expectativas de rebote de la economía de EEUU, sumada una exitosa campaña de vacunación desplegada (cerca de 70 dosis por 100 habitantes) y unos programas de estímulos fiscales, son elementos a favor de la actividad de intermediación financiera. Entidades como Citigroup, a través de su CEO Jane Fraser, destacan la mejora de los números de banca personal y una mejora en el panorama económico del año.

Aparte del entusiasmo por el rebote de la economía y una mejora de las perspectivas, hay que decir que se ha presentado una frenética actividad en el campo de las tesorerías financieras (trading). Acciones, bonos, nuevas empresas en busca de capital fresco, la figura de las SPAC (special-purpose acquistion companies) como herramienta de financiación y capital son temas de mucha importancia para compensar la menor demanda de crédito, producto de la recesión. Esto ha traído una mejora sustancial del desempeño de las acciones de los bancos en los mercados bursátiles.

El mercado de capitales y el movimiento de empresas asociadas a virtualidad, tecnología de las comunicaciones, reuniones remotas, teletrabajo, activos virtuales y teletrabajo, entre muchas otras, ha dinamizado el sector. Por el contrario, aquellos de aerolíneas, turismo, transporte e incluso empresas de comercio al por menor ha sido mucho más reducida la actividad.

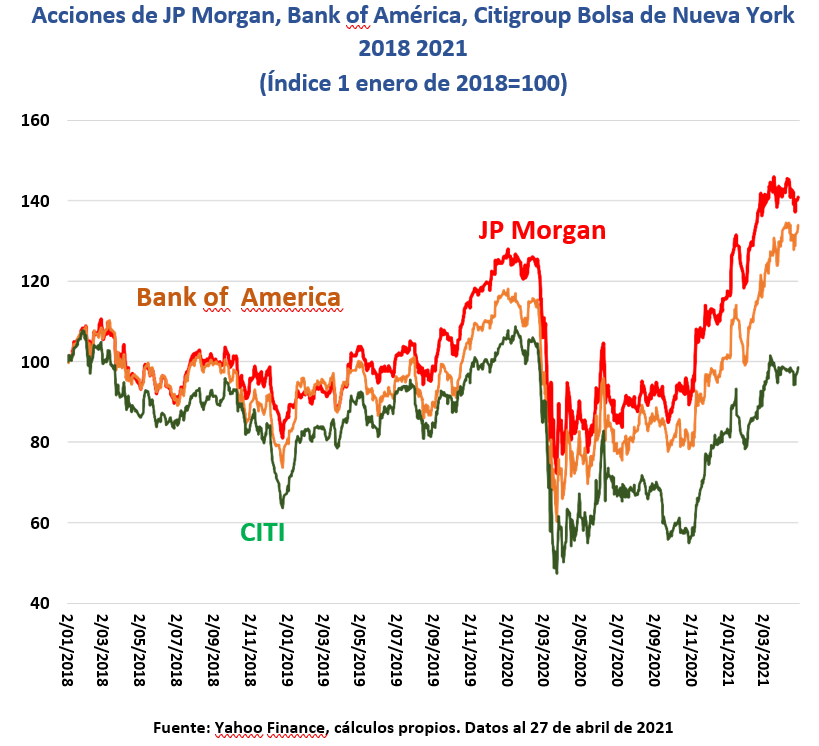

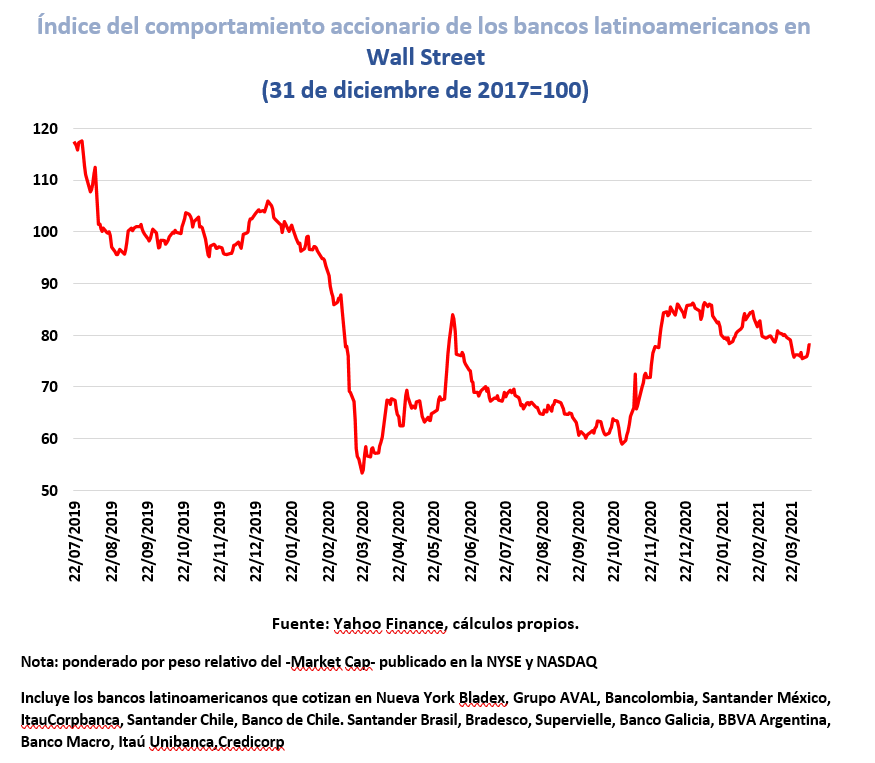

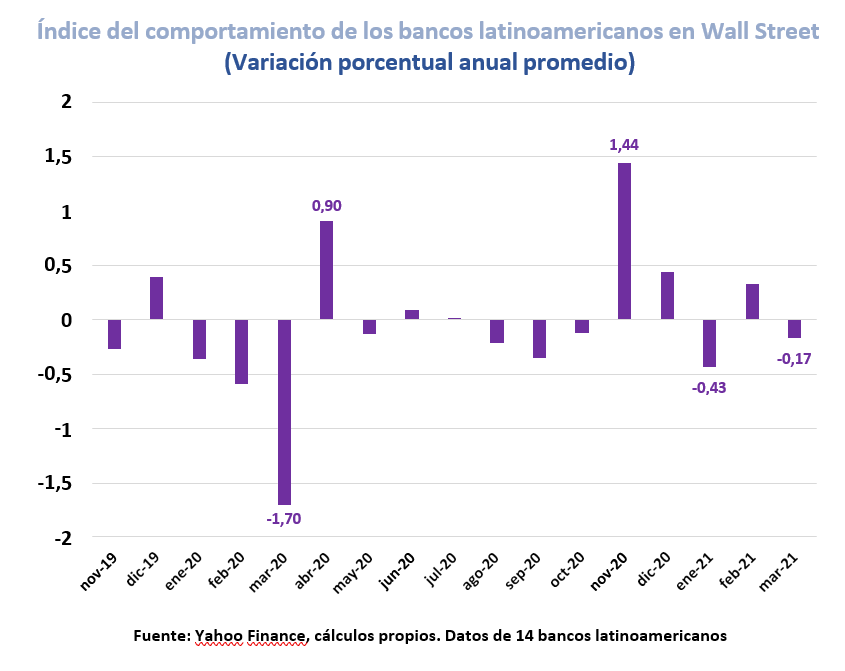

Si bien los bancos estadounidenses han mostrado una rápida recuperación, en esta edición FELABAN hace una veloz mirada del comportamiento de los bancos latinoamericanos que cotizan en la Bolsa de Nueva York, como una manera de toma de pulso de su actividad.

Esta velocidad en recuperación no ha sido de la misma magnitud en la muestra de bancos de América Latina. Mientras que los 3 bancos más importantes de EEUU se han recuperado a un ritmo anual promedio del orden del 76.5% anual (entre marzo 2020 y marzo 2021), los 14 bancos latinoamericanos que cotizan en la Bolsa de Nueva York han registrado una tasa media recuperación del orden 31.52%.

Las razones de esta diferencia pueden ser variadas. El crédito (principal fuente de financiación de las empresas formales en la región) se redujo, tanto por razones de oferta como de demanda, los mercados de capitales son mucho más pequeños y limitados, y, la informalidad de la economía es ampliamente superior.

Pese a que las economías de la región esperan un rebote calculado en el 4.5%, para nadie es un secreto que el mismo tiene un efecto aritmético que aún podría no reflejarse en incentivar la demanda y generación de ingresos. Adicionalmente, los picos epidemiológicos que la región ha experimentado en los meses de enero y los meses de abril de 2021, han estado rodeados de restricciones a la movilidad, confinamientos y cuarentenas que sin duda afectan negativamente las perspectivas de un mejor desempeño económico en el presente año; al respecto, en un seguimiento del comportamiento bursátil, se ve que en enero y marzo se producen reducciones promedio de los precios bursátiles agregados.

Otro punto adicional es que, salvo el caso notable de Chile, la percepción es que la vacunación ocurre a una velocidad insuficiente para lograr la llamada a inmunidad de rebaño en plazos cortos. Tal y como se discutió en la sección 2.3 de este documento, subsisten algunos inconvenientes a dicho importante proceso en la región.

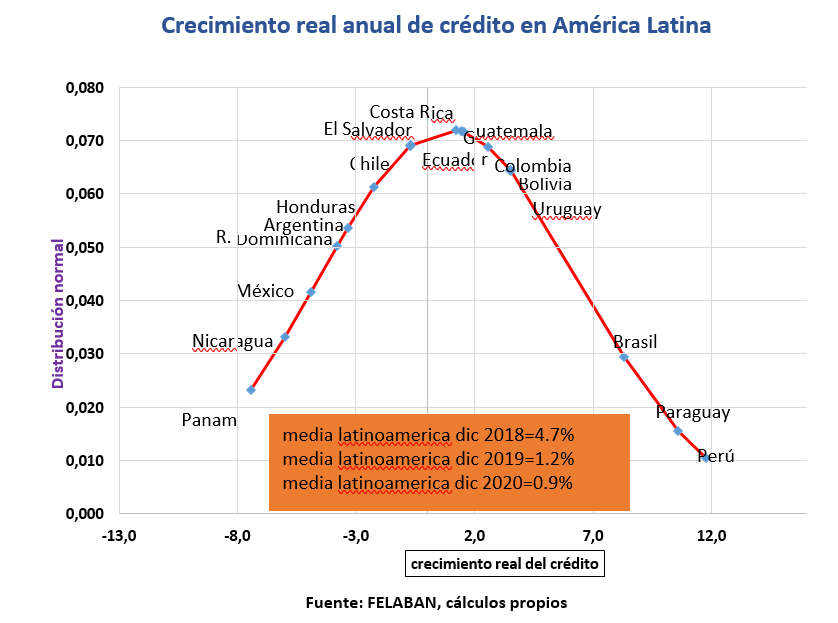

Durante el período de pandemia, la banca ha tenido que trasegar con una recesión sin límites en la región. En ese sentido, uno de los aspectos de mayor relevancia es la reducción de la actividad crediticia. Si bien no hay acuerdo sobre el efecto final de la recesión sobre los compromisos de cartera de parte del público, es claro que la demanda en general se vio reducida. Es plausible decir que la oferta de crédito se hace mucho más sensible a los análisis de riesgo y por dicha razón, resulta complejo aprobar nuevas aprobaciones. Algunos han mencionado que el crédito es necesario, para la reactivación económica. Sin embargo, también es claro que el período de tal proceso solo podría consolidarse si la incertidumbre asociada al virus se apaciguara. Por el contrario los picos de enero de 2021 y abril mayo reciente, solo han contribuido a golpear más la confianza en una reactivación de corto plazo. En se sentido para muchos es claro que se afronta un periodo de credit crunch, donde la oferta y la demanda de crédito enfrentan dificultades estructurales que impiden un mejor desempeño en el corto plazo.

La dinámica crediticia es una de los indicadores que toma el pulso de la economía y dificulta mucho pensar en una recuperación sostenida. Sin embargo, es claro que aquellos países que utilizaron la combinación de liquidez de la política monetaria, con programas de garantías estatales y fondeo de la banca de desarrollo doméstica pudieron mejorar tanto los desembolsos, como el manejo y mitigación del riesgo financiero asociado. Perú, Brasil, Uruguay, Colombia son algunos de los casos a destacar en ese sentido. Por el contrario se ha mencionado que en algunos casos el papel de la banca de desarrollo ha sido tímido para estimular la demanda y buscar mejores alternativas al momento de riesgo que enfrentan las empresas.

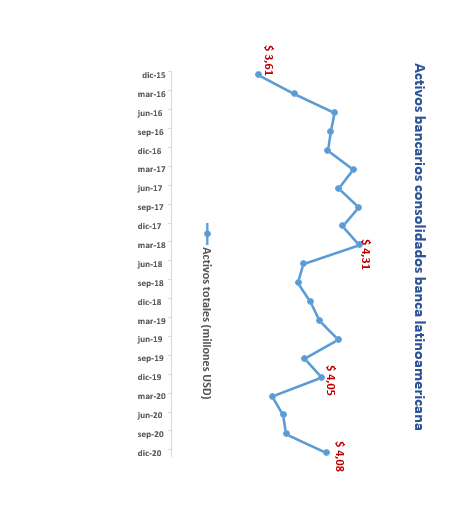

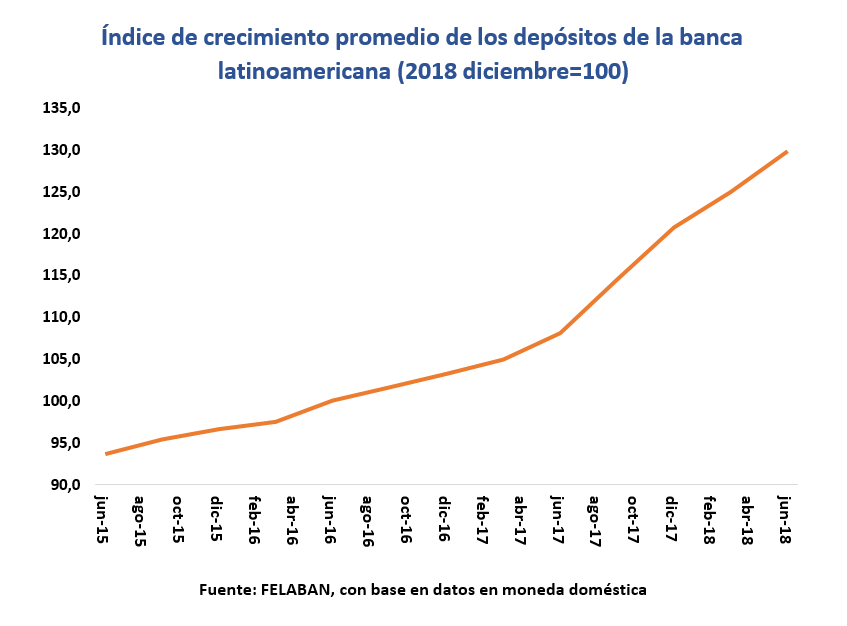

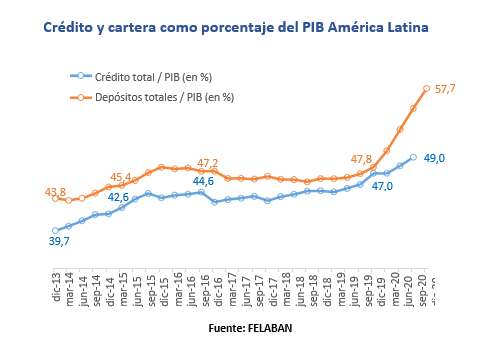

Hay que decir que buena parte del activo se recompuso en función de la inversión de portafolio. Esto seguramente se debe a que la cartera perdió dinámica, y que, las inversiones de portafolio, públicas y privadas adquirieron mayor importancia para la política monetaria de muchos países, cuyos bancos centrales, aumentaron el espectro de títulos

públicos disponibles para usar como activo colateral en el acceso a la liquidez ordinaria de última instancia. Una importante necesidad de dicho tema tiene que ver con el aumento de los depósitos durante el año 2020. Muy seguramente por motivos pre-cautelativos, los depósitos líquidos y de corto plazo crecieron; en la región en promedio a tasas nominales del 29%.

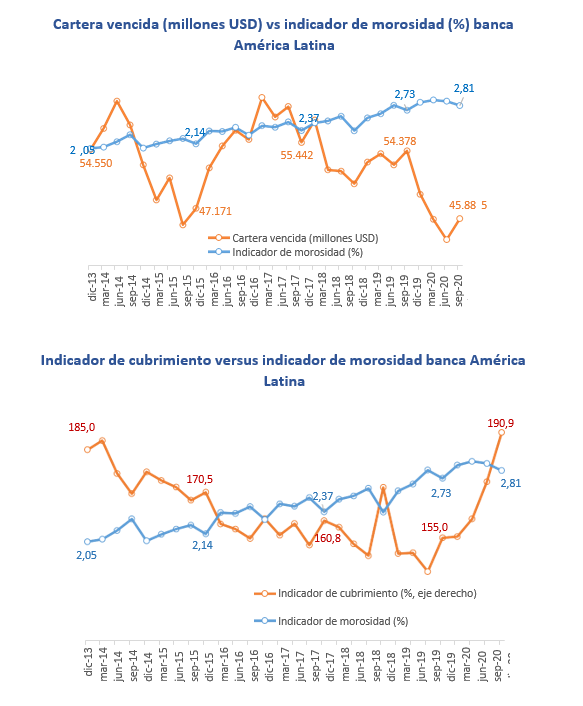

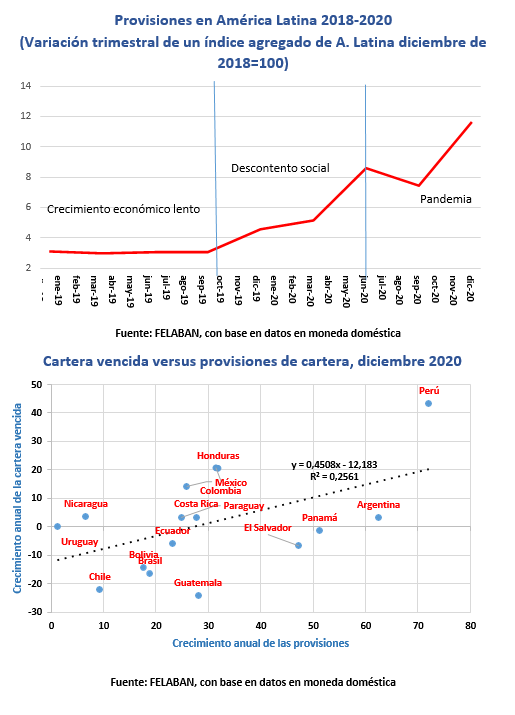

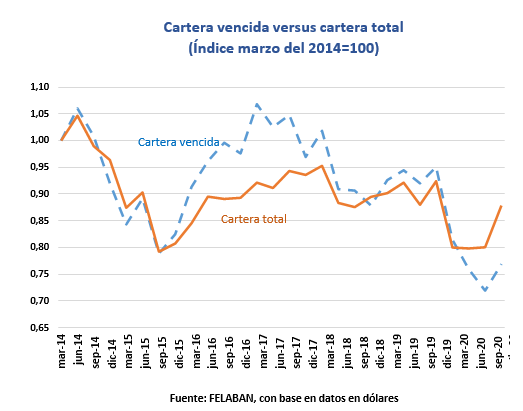

Otro tema que sigue caracterizando la situación tiene que ver con el aumento de las provisiones de cartera. Si bien éstas venían creciendo desde finales de 2019, cuando en la región se dio la combinación de bajo crecimiento económico y olas de descontento social, éstas exacerbaron su dinámica con la llegada de la cruda recesión asociada a la pandemia. Esta tendencia se fortaleció en el último trimestre del año 2020, quizás como precaución a la incertidumbre del presente año.

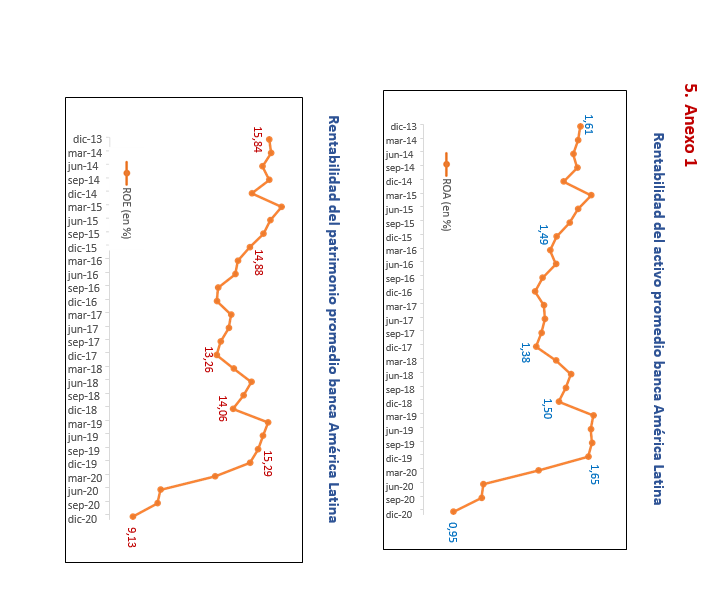

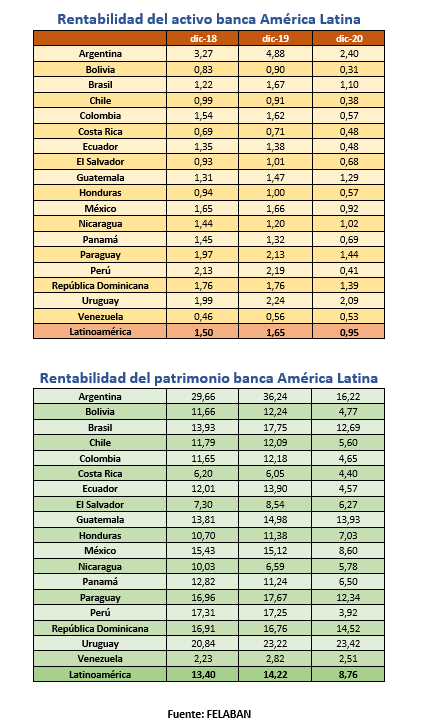

Hay que mencionar que la baja de las tasas de interés de política monetaria, en casi todo el mundo, la menor dinámica de cartera, el aumento de la morosidad, las provisiones ha llevado a una reducción de las utilidades. El sector bancario latinoamericano en diciembre de 2020 registra utilidades 41.7% menores en que diciembre de 2019. En ese sentido la rentabilidad se ha visto afectada en prácticamente todos los países de la región. De ser una región muy rentable en comparaciones internacionales, todo indica que esta crisis lleva dichos número a una convergencia internacional, quizás mientras dure la crisis al menos.

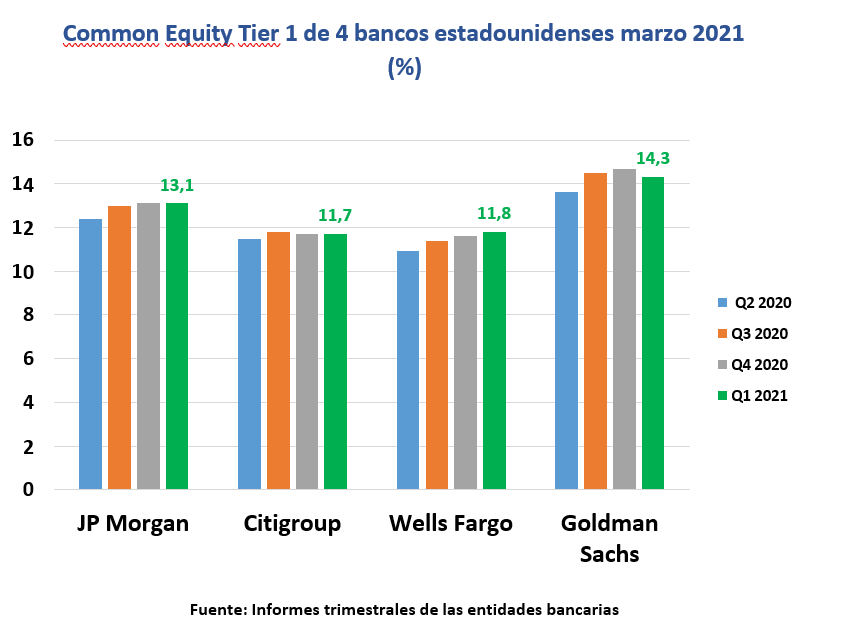

Esta federación considera que en los actuales momentos el monto del patrimonio y su debido respaldo a los riesgos de crédito así como a los depósitos de los ahorradores, resulta ser el faro más importante para navegar en medio de la crisis actual. Es difícil aventurarse a decir, como se verá afectada esta capacidad de crediticia, una vez que la vacunación y el contagio se reduzcan. Sin embargo, resulta razonable pensar que la capacidad de crediticia del sector en la región es adecuada. Claro está que las secuelas en riesgo financiero y análisis de los nuevos proyectos de empresas y hogares van a ser examinados con mucho cuidado por parte de los administradores bancarios. Igualmente, muchos proyectos no solo requerirán de crédito, sino que será necesario tener capital fresco para inyectarle a las empresas. En ese sentido urge que los proyectos de ampliación/modernización de los mercados de capitales. Es ingente que las alternativas de financiación empresarial se expandan; bonos, capital de riesgo, capitalizaciones, ofertas públicas son una necesidad.

1. Recopilación regulatoria

- Argentina

Se evidencia una rápida recuperación de la economía argentina (+7,5% a/a) tras el shock de la crisis epidemiológica y la emergencia sanitaria, aunque supeditada a la dinámica inflacionaria local y el cierre de las negociaciones pendientes de la deuda externa (FMI y Club de París). Si bien la política fiscal registra una mejora tras la última reforma previsional y recorte (parcial) de los subsidios energéticos, la política monetaria busca absorber los esfuerzos anticíclicos realizados durante el ejercicio 2020 en combinación con un menor deslizamiento cambiario para contribuir a la reducción inflacionaria.

Por otra parte, si bien la política crediticia con tasas subsidiadas tuvo efectos positivos sobre la actividad económica mediante las Líneas de Inversión Productiva, la compresión del spread entre tasas pasivas y activas junto con la presión de los gastos administrativos adelantan mayores presiones sobre la rentabilidad bancaria.

Recientemente, se destaca la nueva regulación que iguala el trato impositivo entre clientes bancarios y de fintech, tanto para individuos como empresas.

Finalmente, se adelanta la apertura de dos nuevos bancos digitales (Open Bank y Naranja X) junto con la adquisición de la fintech Ualá del Wilobank, lo que agregará mayores desafíos al ecosistema bancario

- Chile

El cuarto trimestre de 2020 se caracterizó por el desconfinamiento incipiente del país, aunque en varias comunas todavía se mantuvieron restricciones importantes a la movilidad de las personas y al funcionamiento de las empresas. La economía sigue siendo débil, aunque mostró cierto repunte hacia el final del año, cerrando 2020 con una contracción del PIB de 5,8%.

En este contexto, el crédito bancario al sector empresas siguió cumpliendo un importante rol contracíclico, donde influyó el programa de garantías estatales de emergencia Covid-19 del Fondo de Garantía para Pequeños Empresarios (FOGAPE). En el marco de este programa se aprobaron créditos con condiciones especialmente favorables a 332 mil empresas (a la fecha), de las cuales el 97% pertenece al segmento miypme. El monto total aprobado asciende a más de US$ 15 mil millones, equivalente a 5,5% del PIB. En contraste, el crédito de consumo cerró el año 2020 con una fuerte contracción, bajando

16,2% real respecto al diciembre del año anterior, siendo esta la cifra más baja de los últimos 30 años.

En materia de riesgo de crédito, y a pesar de la difícil coyuntura económica, la morosidad mayor a 90 días del segmento personas alcanzó mínimos históricos en diciembre, donde influyó una buena gestión del riesgo por parte de la industria así como las diversas ayudas estatales para la población y el retiro masivo de fondos de pensiones. Por su parte, la solvencia de la banca se mantuvo elevada.

- ColombiaCircular Externa (CE) 30 de 2020 de la Superintendencia Financiera de Colombia (SFC): imparte instrucciones relacionadas con los vinculados y límites de exposición y concentración de riesgos de los conglomerados financieros.CE 35 de 2020 de la SFC: se imparte instrucciones relacionadas con los mecanismos de resolución (banco puente) de los establecimientos de crédito a los que se ordene la liquidación forzosa administrativa, como alternativa al pago del seguro de depósitos.CE 36 de 2020 de la SFC: imparte instrucciones relacionadas con la operación de renta vitalicia inmobiliaria.CE 39 de 2020 de la SFC: extiende la vigencia del Programa de Acompañamiento a Deudores al 30 de junio de 2021 e imparte medidas complementarias en materia de riesgo de crédito.Resolución 1091 de la SFC: se aprueba la conversión de JPMorgan corporación financiera en banco y autoriza su funcionamiento.Decreto 1420 de 2020: se establecen las condiciones transitorias que permitirían a las entidades financieras a otorgar periodos de gracias en capital e intereses y/o la aplicación de cualquier medida para la redefinición o modificación de las condiciones en créditos para adquisición de vivienda que cuenten con el beneficio de cobertura de tasa de interés.

- Ecuador

Al cierre del año 2020, la cartera de crédito de los bancos privados cerró en USD 29.538 millones, valor que representa una tasa de crecimiento de 1,2% con respecto a noviembre de 2020 (USD 354 millones adicionales). Dentro de la cartera total, aquella destinada al segmento productivo y comercial representa el 60%.

Por otro lado, los depósitos totales cerraron con un saldo de USD 37.528millones, lo cual corresponde a un crecimiento anual de 11,4% (USD 3.850 millones adicionales) y un del 5,2% (USD 1.874 millones) respecto a noviembre 2020. Los depósitos se componen principalmente por depósitos a plazo (36,3%), seguido de depósitos monetarios (31%).

La cobertura se ubicó en 293%, esto es 67,7 puntos porcentuales más que en 2019. Este indicador muestra que las provisiones de la banca son 2.9 veces superiores a los niveles de cartera de crédito improductiva.

La banca termina el año fortaleciendo su liquidez que se ubica en 34%, esto es 8.1 puntos porcentuales más que en diciembre 2019.

- Honduras

Crecimiento del ACH (Dólares) muestra un incremento de 69% en el número de transacciones, y 101% en monto de dichas transacciones (Comparativo Junio 2020-Dic 2020)

Huracanes: El territorio Hondureño fue víctima en espacio de 1 mes, de dos Tormentas Tropicales ETA e IOTA, por consiguiente el Ente Regulador emitió Normativa necesaria para dar espacios para adecuar la cartera afectada por estos fenómenos

Acuerdo ¨Reactívate MiPyme¨. El Gobierno de la Honduras, llegó a un acuerdo con el Sistema Bancario para adecuar deuda en condiciones favorables para los sectores MiPymes, incluye deuda de hasta 36 millones de lempiras (aprox. USD 1.400.000), Condiciones favorable incluyen acceso a fondos de largo plazo, tasas de interés preferenciales y mantener la categoría de riesgo.

En Agosto se aprobó la Norma de Gestión de Riesgo Ambiental y Social.

CNBS emitió Normativa de la nueva Metodología de Supervisión Basada en Riesgos que será aplicada a partir del 2021

- Panamá

21 de octubre se establece un plazo adicional hasta el 30 de junio de 2021 para los alivios financieros mediante la aprobación del acuerdo N° 13-2020. El cual permite que entre bancos y clientes se puedan seguir realizando modificaciones necesarias para mantener una relación de crédito viable y sostenible. Es importante resaltar que se trata de un período adicional en el que bancos y sus clientes podrán pactar nuevos términos y condiciones

sobre la base de su nueva capacidad de pago o su actual situación económica. Esta medida no debe entenderse como condonación de la deuda.

- Perú

Se aprobó en el congreso la “Ley que protege de la usura a los consumidores de los servicios financieros”, en uno de sus artículos dispone la fijación de límites máximos a las tasas de interés activas. Se aprobó la “Ley que establece disposiciones extraordinarias para la reprogramación y congelamiento de deudas a fin de aliviar la economía de las personas naturales y mypes como consecuencia del covid-19”, el gobierno otorgó garantías para las reprogramaciones por un total de 1 500 millones de dólares. Las instituciones financieras realizaron provisiones voluntarias, no obstante, la SBS emitió normativa que impide su deducción del impuesto a la renta.

Se liquidó el Banco Azteca como parte de la salida del Grupo Salinas del mercado peruano. Los activos del banco fueron adquiridos por un grupo de inversionistas.

Se registró un crecimiento extraordinario del crédito a empresas y de cuentas de ahorro. Ambos fueron resultado de los programas de reactivación económica. El número de transacciones vía canales de atención virtual alcanzó su máximo histórico (78 millones de transacciones durante diciembre).

Se desplegó la Campaña Paga Seguro en colaboración con la AMPE, la Secretaria de Gobierno Digital y las billeteras electrónicas. A diciembre se cubrieron 23 mercados de abastos en varios distritos de la capital, los resultados fueron 550 mil dólares transferidos en 44 mil transacciones.

- República Dominicana

Hechos a destacar Octubre-Diciembre 2020

Seguimiento de la política monetaria expansiva por parte del BCRD. Al 24 de diciembre 77% de los recursos fueron canalizados a los distintos sectores económicos.

En noviembre, se inyectó US$200 millones al mercado de divisas para suplir las demandas de los sectores productivos.