1. Editorial

La pandemia ha mostrado ser devastadora en casi todos los países emergentes, en especial en América Latina: ocurrió en un momento de inflexibilidad fiscal, en medio de sectores de salud con bajo margen de maniobra, y con mercados laborales que se caracterizan por un alto componente de informalidad.

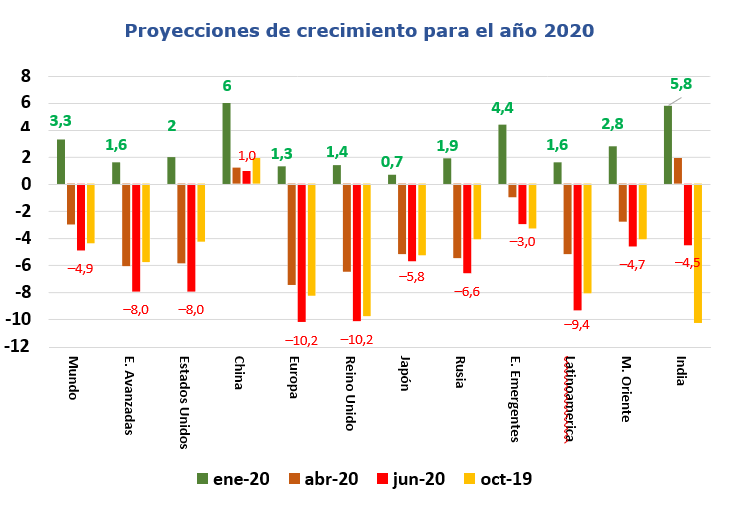

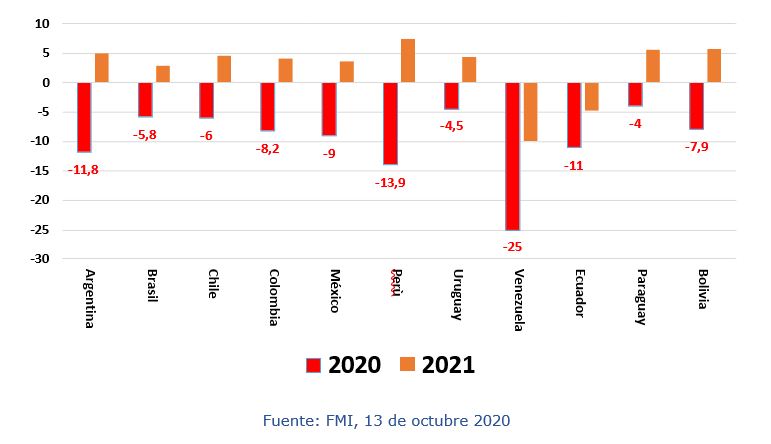

Ahora bien, en medio de este oscuro panorama, se observa un panorama agridulce para la región latinoamericana. En su más reciente informe de Perspectivas Económicas Globales, el Fondo Monetario Internacional estima que la economía global podría decrecer- 4.4% al cierre del año 2020 (versus su estimación previa de -5.2%), mientras que la economía latinoamericana podría contraerse -8.1% al cierre del mismo período (versus una estimación previa de

-5.2%). En la presentación de dicho informe, auguraron que la reactivación económica global tendrá un largo camino, pues se caracterizará por ser “larga, desigual e incierta”, lo cual genera retos de política económica adicionales.

Dichos retos se concentran en materia laboral pues, aunque las restricciones de movilidad afectaron los niveles generales de empleo, afectaron aún más a los sectores más vulnerables de la población: mujeres, y jóvenes. El riesgo de contar con una generación perdida en materia laboral es latente.

La incertidumbre también tiene un componente político. A la fecha de publicación de este informe, hay gran expectativa en el mundo por los resultados de las elecciones presidenciales en Estados Unidos, junto con la composición del congreso de dicho país (republicana, o demócrata). Este componente agregará volatilidad a los mercados financieros en el corto plazo, y será determinante para la definición de la política fiscal, monetaria y comercial de Estados Unidos en el mediano plazo.

En medio de este escenario, el sector bancario latinoamericano ha mostrado gran resiliencia en estos momentos adversos. En conjunto con medidas adecuadas concertadas con supervisores y gobiernos nacionales, la banca regional ha mantenido su capacidad de financiar a hogares y empresas, y de proveer liquidez a la economía, sin afectar su fortaleza patrimonial. Los programas de acompañamiento a deudores desde la banca han sido clave para mitigar los efectos negativos de la crisis económica, y aunque es cierto que los niveles de morosidad exhiben una tendencia al alza, sus prudentes políticas de administración de riesgo crediticio han permitido que dichos aumentos no sean desbordados.

La crisis que enfrentamos hoy día no tiene precedentes en la historia cercana, y superarla requiere soluciones conjuntas y duraderas. De ello depende no solo la reactivación económica de nuestros países, sino también que los avances logrados en materia de disminución de la desigualdad social e inclusión financiera durante la última década no se desvanezcan, literalmente, de un año para otro.

2. Contexto

2.1 El empleo la prioridad para una reactivación

América Latina se debate en una compleja situación dado que la pandemia del COVID19 ha dejado con mayor evidencia los problemas estructurales del capital humano y de los mercados laborales. Una región que tradicionalmente ha sido catalogada como desigual, con alta informalidad económica y con una baja Productividad Total de los Factores (PTF).

El siglo XXI empezó como promisorio, en especial durante la primera década. El crecimiento económico y distintos factores que no se mencionan aquí por falta de espacio, llevaron a una era que algunos denominaron como el panglosianismo (2003-2012). Sin embargo, los choques en particular los externos marcaron una reducción del crecimiento (2014-2019), una baja en la productividad y un exiguo resultado en términos sociales.

De acuerdo con el BID (2020)1 desde 1990 hasta 2002 la desigualdad de la región fue estable, con un coeficiente de Gini promedio que se situaba en torno al 0,53 “mientras el 10% más rico de la población ganaba 45 veces más de lo que ganaba el 10% más pobre”.

2.1.1 Problemas históricos que se agudizan en la coyuntura

Con la súbita aparición de la pandemia los problemas históricos y estructurales se agudizan y acentúan con una fuerza inusitada.

En primera instancia hay que resaltar que, siendo América Latina una región con una población que en su mayoría tiene escasas habilidades laborales y con una alta interacción social en la composición del empleo, vio rápidamente un deterioro en sus niveles de empleo formal. Mientras Chile y Brasil rozan el 13% de desempleo total, Perú alcanza ya el 15% en dicho indicador, mientras que países como Costa Rica y Colombia llegan a una medición que supera el 20% en la tasa de desempleo.

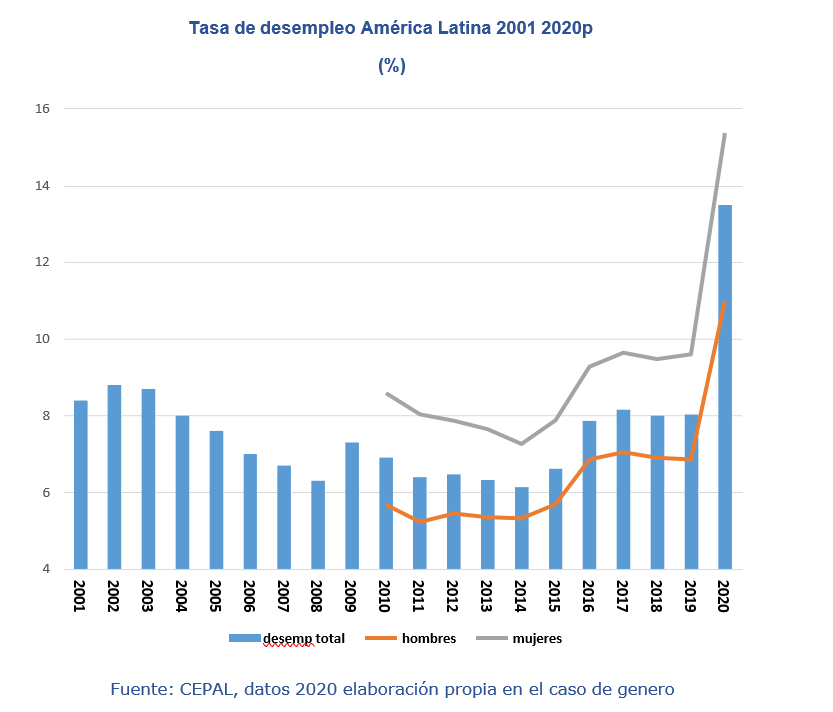

La CEPAL ha pronosticado que dicho número llegaría a ser un total del 13% anual en la región, lo cual sería una nefasta marca. El agravante sería que esta tasa de desempleo agrupa únicamente el desempleo formal. Esto implicaría un total de 42 millones de desempleados en la región.

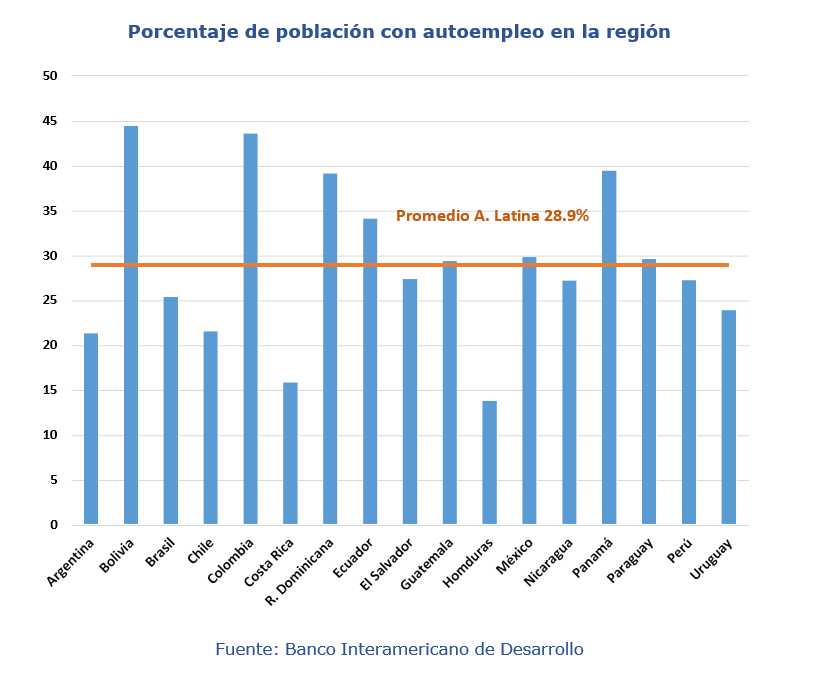

Estos niveles de desempleo serían superiores en impacto a las mujeres, a los grupos más pobres y a los autoempleados. Según el trabajo de Simon Mongey, Laura Pilossoph, Alex Weinberg de la Universidad de Chicago (2020)2 el teletrabajo (estrategia laboral por excelencia en el actual momento) no aplica para los sectores que generalmente requieren de más proximidad social e. Mongey, Simon, Laura Pilossoph y Alex Weinberg. 2020. “Which Workers Bear the Burden of Social Distancing Policies?” Documento de trabajo del Becker Friedman Institute for Economics 2020–51, Universidad de Chicago. Abril.http://dx.doi.org/10.2139/ssrn.3586077.

interacción con la gente. Esta población tiene unas características dentro de las que se tienen, un ingreso por debajo del salario medio sectorial, no hay calificación universitaria, escasa cobertura de la seguridad social, y muchos tienen contrataciones parciales o de medio tiempo; adicionalmente algunos han sufrido de desempleo en el último año de historia laboral.

De acuerdo con los datos de CEPAL el 64% de los empleos formales de la región están en sectores que cumplirían estas características, tales como comercio, transporte, servicios, restaurantes y turismo. Los efectos de los confinamientos y las cuarentenas han impactado rápidamente a estos grupos afectando su posición de ventas y su viabilidad en el corto plazo. Reducir empleos como parte de la estrategia de supervivencia sin duda es una alternativa dolorosa que muchos empresarios han tenido que tomar con mucha velocidad.

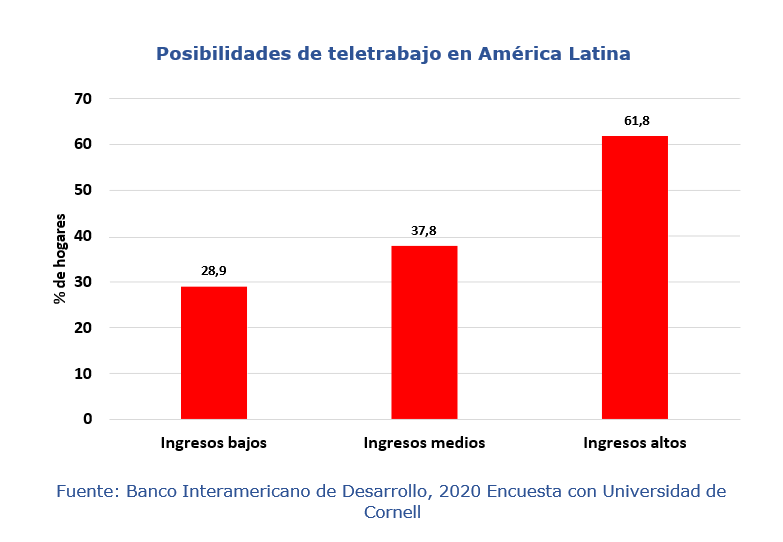

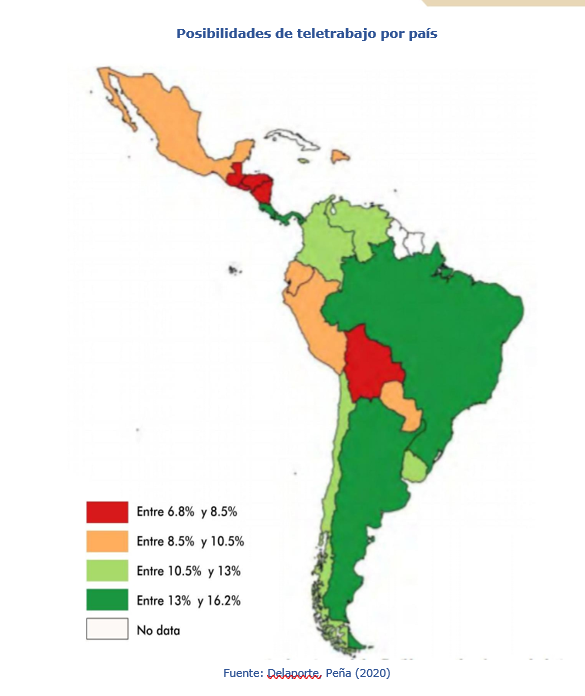

La posibilidad del teletrabajo ante la imposición de restricciones de movilidad es limitada en América Latina. El Banco Interamericano de Desarrollo, en una reciente encuesta hecha en conjunto con la Universidad de Cornell, encuentra que buena parte de la actual contracción económica ha afectado en mayor medida a la población de más bajos ingresos. Este grupo poblacional es el que más empleo ha perdido, y el que más ha visto el cierre de las empresas. De la misma forma, es el que menos posibilidades tiene de realizar labores de teletrabajo3. El trabajo académico de Delaporte y Peña (2020)4 también hace referencia al tema al mencionar que las posibilidades de teletrabajo oscilan entre el 6% y el 16% de los trabajadores, dependiendo del país. Con base en pruebas econométricas, se encuentra que los más educados, con una ubicación urbana, y con vínculos con el sector servicios, podrían tener más posibilidades de teletrabajo. No así con sectores rurales, con menor acceso a la tecnología, y con vínculos con los sectores agrícola, ganadería e inmobiliario.

2.1.2 Un diagnóstico de vieja data en la región

Las posibilidades de teletrabajo son bajas para una masa importante de trabajadores, tal y como se evidencia en el mapa anterior. Además, la existencia de trabajadores informales sin protección social, y de trabajadores formales con escaso acceso al seguro de desempleo, complejizan aún más el problema.

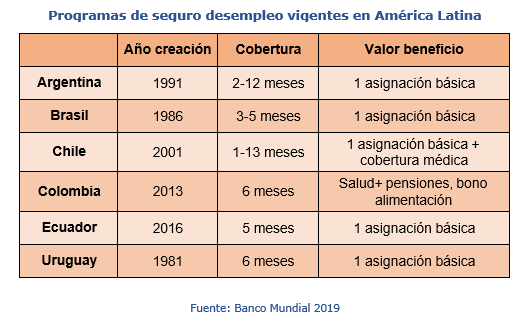

Como si esto fuera poco, la protección o seguro ante el desempleo es una herramienta aún exigua en la región. Ante choques adversos, el trabajador tiene escasas opciones para defender su ingreso y su bienestar.

De acuerdo con el Banco Mundial (2019)5, solo un 17% de los cesantes en América Latina tiene acceso a un seguro de desempleo. Y si se excluye de la lista a Chile y Uruguay, la cifra cae a 6%.

Este es una de las herramientas más utilizadas para hacer política económica contracíclica. En la literatura especializada, éstos son conocidos como estabilizadores en contra de los choques. Sin embargo, en la región latinoamericana esta herramienta no tiene mucho alcance entre países y su cobertura es baja. El principal problema que los estudios señalan como obstáculo para avanzar en su implementación tiene que ver con la inmensa informalidad laboral y económica que existe en la región. Otro aspecto que se observa aún en los esquemas vigentes es que existe inflexibilidad a la baja de los beneficiarios. La lógica normal es que durante los momentos de dificultades, los usuarios suban y se reduzcan durante los momentos de mejor desempeño económico. Sin embargo, hay que decir que muchos usuarios se perpetúan en recibir el beneficio sin que existan formas de hacer seguimiento. En esto el desafío es inmenso ya que se necesita registro de los trabajadores y desempleados para administrar su información de manera muy rigurosa.

Un comentario general sobre la situación de los mercados laborales podría enmarcarse en el trabajo de Levy y Kaplan (2014)6, quienes plantean que buena parte de los códigos laborales de la región provienen de comienzos del siglo XX,

6 Kaplan, David, and Santiago Levy. 2014. “The Evolution of Social Security Systems in Latin America.” In Social Insurance, Informality, and Labor Markets: How to Protect Workers While Creating Good Jobs, edited by Markus Frölich, David Kaplan, Carmen Pagés, Jamele Rigolini, and David Robalino. OUP Oxford

donde se buscaba proporcionar a los trabajadores una remuneración para garantizar un nivel de vida decente, ofrecer a los trabajadores seguros contra una serie de riesgos (principalmente, pobreza en la vejez, enfermedad y discapacidad, entre otros) y generar desincentivos para que las empresas se deshagan de los trabajadores sin una causa justificada. Distintos trabajos y diagnósticos mencionan que el avance de los mercados y de las labores en el siglo XXI versus unas normas que muy posiblemente están rezagadas en el tiempo, son uno de los factores que determinan unos mercados que se encuentran fragmentados y vulnerables. Las consecuencias no se hacen esperar, ya que la productividad se deteriora y la desigualdad del ingreso se mantiene sin avances significativos.

Según diversos estudios citados por los expertos en temas de economía laboral, América Latina tiene esquema de baja cobertura de la seguridad social y de la protección laboral. Esto, de manera sintética, puede explicarse porque parte del sistema se fondea con rentas laborales que son insuficientes para brindar protección a la masa trabajadores (régimen contributivo). Otra parte de los trabajadores son atendidos con cargo a los impuestos generales (régimen no contributivo). El BID (2020) menciona que la convivencia de estos 2 esquemas de protección laboral genera inconvenientes a los mercados laborales que no pueden desestimarse.

Busso, Fazzio y Levy (2012)7 señalan que la convivencia de los dos sistemas genera diferencias en el tratamiento de los trabajadores asalariados con relación a aquellos no asalariados. Con base en el estudio del caso mexicano, muestran cómo se presentan efectos cruzados donde el asalariado tiene una carga impositiva alta, mientras el no asalariado podría estar recibiendo un subsidio. A la larga, esto genera una distorsión y un incentivo adverso que incentiva el mercado no asalariado y con ello la informalidad laboral. En últimas, esto da pie para una disminución de la productividad agregada, que entre otras asume el trabajador dados los riesgos; el trabajador informal tiene riesgos ante enfermedades, desempleo o ausencia de ingresos, pensión de vejez; todos factores que juegan en contra de la productividad y que generan asimetría entre los tipos de contratación laboral.

7 Busso, Matias, Maria Victoria Fazio y Santiago Levy Algazy. 2012. “(In)formal and (Un)productive: The Productivity Costs of Excessive Informality in Mexico.”Publicacion del Departamento de Investigacion 4789, Banco Interamericano de Desarrollo, Washington, DC.

No es extraño entonces que el mercado laboral latinoamericano sea vulnerable, fragmentado, poco productivo y sensible a los choques adversos como él ha representado la actual pandemia.

1.1.1 Reformas laborales: brillan por su ausencia

A finales de los años ochenta, se diseñó un conjunto de reformas estructurales para las economías de América Latina que dieron lugar al llamado “Consenso de Washington”. De acuerdo con el economista chileno Sebastián Edwards8, estas políticas no eran en sí un programa económico como tal; un artículo publicado por el Jhon Willianson (1990)9 resumió las políticas para adoptar en un plan pro- mercado:

- Orientar el gasto público a los sectores más pobres de la población

- Reformas tributarias que disminuyen la evasión y elusión

- Liberar tasas interés y modernizar el sector financiero

- Mantener a raya la sobrevaluación de la moneda

- Reducir el proteccionismo comercial

- Incentivar la inversión extranjera directa

- Privatizar empresas estatales ineficientes

- Desreglamentar las transacciones de negocios

- Mejorar la protección legal de los derechos de propiedad

- Formar mercados de capitales en la región

Algunas de estas reformas fueron emprendidas en los años noventa han sido caracterizadas por ser “incompletas” Walton (2004)10, o de un muy bajo desempeño según lo encuentran los trabajos de Forteza, Tomassi (2006)11. El mismo Sebastián Edwards habla del liberalismo “fracturado” en América Latina a referirse a unas reformas incompletas y que apenas tocan la superficie de las ineficiencias de América Latina en su aparato económico.

8 Populismo o mercados: el dilema de América Latina. Sebastian Edwards. Grupo Editorial Norma. Junio 2009

9 The Washington Consensus as Policy Prescription for Development John Williamson Senior Fellow, Institute for International Economics A lecture in the series “Practitioners of Development” delivered at the World Bank on January 13, 2004. The author is indebted to colleagues at the Institute for International Economics for comments on a previous draft.

10 https://www.jstor.org/stable/1555473?seq=1

11 http://www.decon.edu.uy/~alvarof/URLA_Forteza_Tommasi_250406.pdf

Sin embargo, surge la pregunta de las razones por las que, en este paquete de temas económicos, los temas laborales prácticamente no se contemplaron.

El rezago en dicho tema crece y se mantiene en el tiempo. Hoy se llega a una emergencia sin precedentes donde recuperar la ocupación de la población es ingente en América Latina y, para ello, se requieren tanto reformas como planes integrales que contemplen muchos aspectos para un resurgir.

Según los economistas Pablo Egaña y Alejandro Micco de la Universidad de Chile (2011)12, múltiples razones conllevaron la ausencia de reformas en el campo laboral en las últimas 3 décadas. En primera instancia se menciona que las prioridades en los noventa fueron la inflación y los déficits fiscales, el impago de la deuda, y la viabilidad fiscal. Posteriormente, omentos económicos de buen desempeño como el período 2003-2012 hicieron olvidar este tema dado que el mismo no era urgente.

En segundo lugar, se tiene que la existencia de una dualidad entre un mercado laboral regulado y uno informal donde se pueden “evitar” las regulaciones ha llevado a la fragmentación y escaso incentivo para reformar las normas. La escasa organización de los trabajadores informales, el alto grado de politización del sindicalismo, y la debilidad de las instituciones laborales, llevan a que el tema esté en la agenda pública con pocas posibilidades políticas e institucionales.

2.1.4 Hacia un futuro, ojalá próximo

Sebastián Galiani, de Washington University in St. Louis (2007)13, mencionó con claridad que las reformas laborales en América Latina se centraron en temas poco relevantes, “como la ampliación del uso de los contratos de duración determinada y de las causas de despido, la reducción de la indemnización y del preaviso en caso de terminación de la relación de trabajo, la flexibilización salarial y la horaria”.

Sin embargo, estos temas aun distan de ser temas claves para modernizar los mercados y actualizar la región. El BID (2020) menciona la importancia de centrar las reformas laborales en plena armonía con los sistemas de protección social. En esto se mencionó la importancia de acabar con la fragmentación de los mercados asalariados de los no asalariados como una forma de atacar la informalidad. Igualmente, se señala la necesidad de que las redes de seguridad

social se fortalezcan para disminuir la vulnerabilidad del sistema laboral y de protección. Por ejemplo, empezando por contemplar la creación de seguros de desempleo en más países.

En su reciente reporte de septiembre de 2020, el Banco Mundial14 mencionó que dentro de los nuevos elementos a considerar con reformas y sistemas laborales en América Latina es necesario considerar que fenómenos tales como la polarización del mercado laboral, la brecha salarial entre países, la migración, la transformación productiva al sector servicios y la influencia de la tecnología.

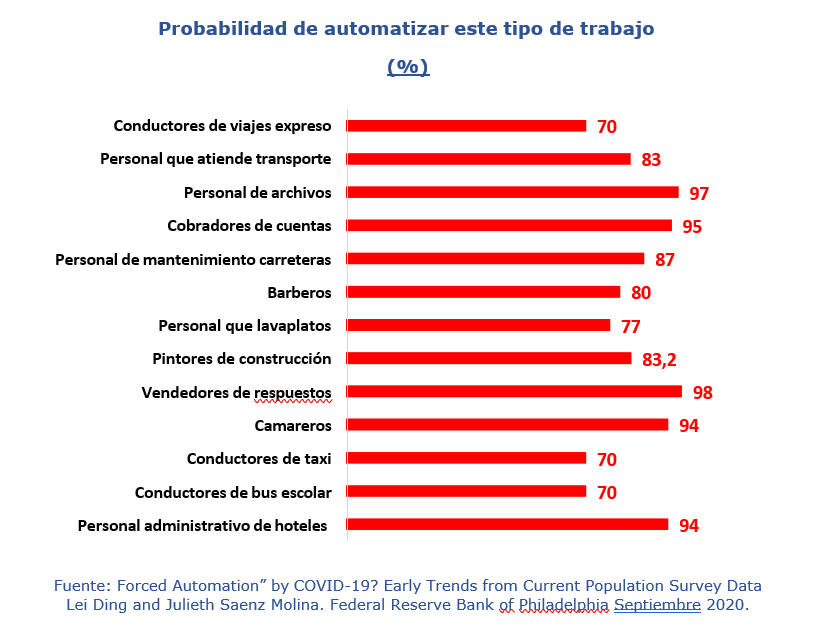

Caso particular el que se presenta con la pandemia, ya que pensar en que todos los sectores vuelven a la mal llamada “normalidad” y recuperen su plaza de ocupación puede tener bajas probabilidades. La influencia de la automatización y las tecnologías de punta seguramente llevará a plazas de trabajo desaparezcan. Sin embargo, la historia muestra que muchas plazas de trabajo nuevas aparecen una vez llega nueva tecnología. Por supuesto las posibilidades de reubicación laboral son superiores en la medida en que la capacitación y las habilidades de los trabajadores son superiores. Las labores llamadas “rutinarias” son asimiladas más fácilmente por máquinas y robots, dado su menor costo marginal y su mayor escalabilidad.

Por ello, el Banco Mundial (2020) vuelve a hacer énfasis en temas como la educación temprana, el reentrenamiento laboral de muchos trabajadores, y la calidad de la educación media secundaria, así como universitaria. Esta última es clave para el desarrollo de habilidades técnicas y tecnológicas que son necesarias para interactuar, con máquinas, robots, algoritmos, programas que seguramente acompañarán las nuevas actividades laborales y que complementen las tradicionales conocidas por todos hasta ahora.

Por tanto, la inversión en capital humano es crucial para lograr un objetivo de mejores ingresos y mejores empleos. La educación para los adultos seguramente tendrá un lugar especial, ya que muchos sujetos económicos tendrán que rediseñar el curso de sus carreras y actividades. Pero no podrán hacer estos procesos solos. Los trabajadores necesitan intervención y apoyo gubernamental, capacitación y acompañamiento para mejorar sus posibilidades de éxito.

Sin embargo, muchas actividades requerirán nuevos enfoques y nuevas maneras de ser abordadas; el Banco Mundial habla de la necesidad de desarrollar habilidades llamadas “blandas”, tales como la puntualidad, la persistencia, el manejo de comunicación compleja y el pensamiento crítico. También hace énfasis en que una región como América Latina necesita mejorar en el trabajo en equipo, la resiliencia y la autoconfianza como unas virtudes y habilidades que ayudan al empleado, al emprendedor y al trabajador a sortear un mundo más complejo y más conectado.

La educación entonces surge como un factor crucial, tanto en las edades tempranas, donde la literatura ha encontrado importantes evidencias de retornos de largo plazo, como en las edades adultas, donde las personas tienen menos tiempo, necesidades distintas y recursos limitados. Ante las mutaciones en el modo y los medios de producción mantener la población capacitada y con herramientas propias del siglo XXI aparece como una alternativa para afrontar nuevos entornos.

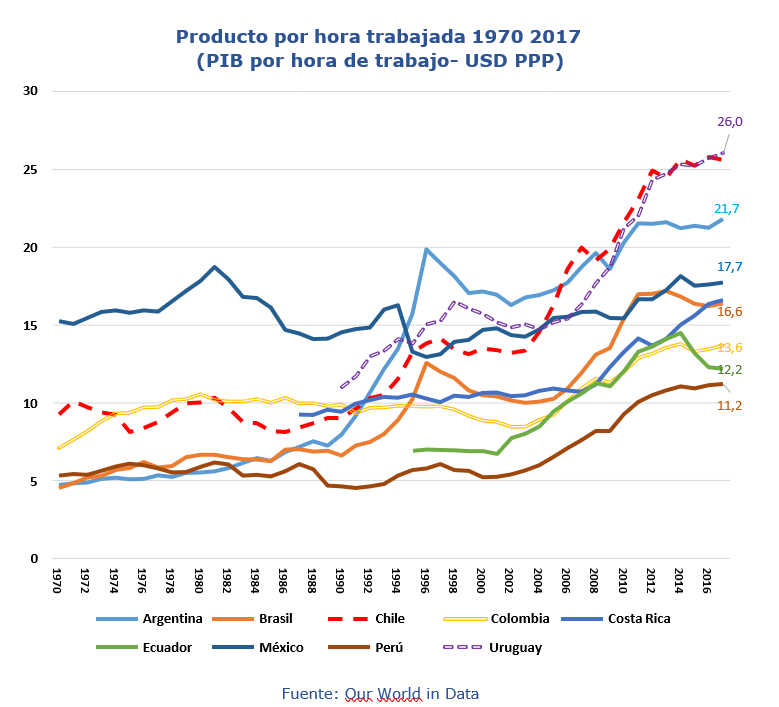

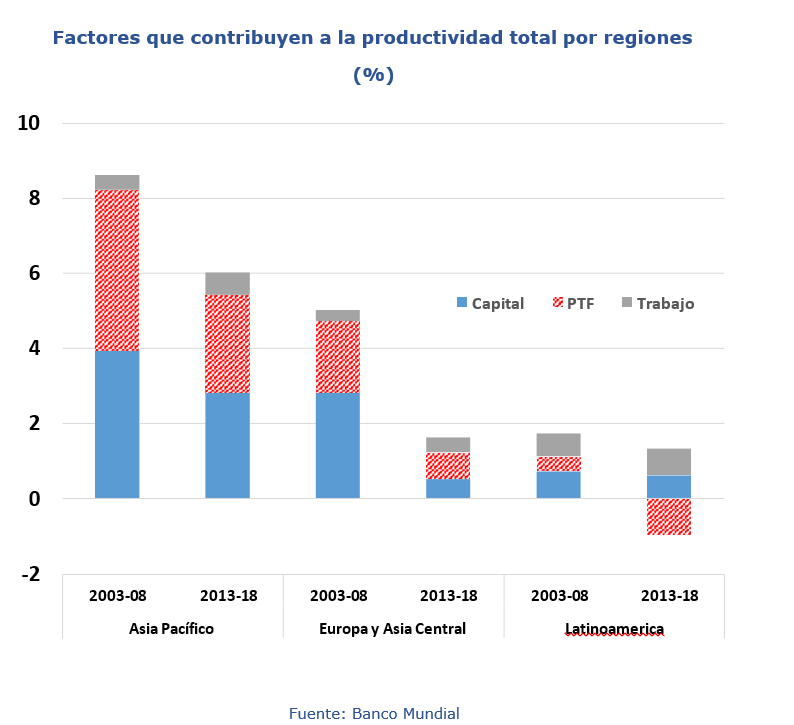

Caso aparte merece el tema de la productividad de los factores, en especial en lo que tiene que ver el factor trabajo. La productividad laboral en la región latinoamericana ha exhibido una tendencia a la baja especialmente desde la segunda mitad de la década de los ochenta, cuando se vivió la crisis de la deuda externa. Factores como la baja calidad de la educación, la poca internacionalización del segmento empresarial PyME, la alta dependencia de las empresas de mayor tamaño en sectores asociados a la extracción y explotación de bienes básicos, la escasa investigación científica y los pocos incentivos a la innovación empresarial son algunos elementos que explican un declive de una variable clave.

El BID, en el año 201615, mencionó que la productividad tiene un componente microeconómico importante donde las firmas son capaces de encadenarse con la economía para crear/demandar activos complementarios para sus labores. Eso da pie a que la innovación se desarrolle junto con la producción de intangibles tales como la producción de software propio, o el conocimiento de sus clientes por el análisis de datos y/o la capacitación que da pie a nuevas unidades de negocio.

El crecimiento de la productividad en la América Latina históricamente ha brillado por su ausencia. El aumento de la misma ha estado determinado por aumentos en los factores de producción (empleo, capital), y no por mejoras en la PTF agregada.

En un momento como el actual donde el desempleo crece y la informalidad es la primera afectada, podríamos estar frente a un escenario donde el desempleo general pueda ser mucho más alto de lo que las estadísticas oficiales sugieren.

El trabajo del FMI (2019)16 menciona que la alta tasa de informalidad de regiones como América Latina puede terminar siendo una medida imperfecta, para medir cualquier estadística laboral. Lo cierto es que la informalidad nuevamente aparece como un factor crítico que nubla la toma decisiones de política económica. El FMI (2019) señala que los dos determinantes más importantes de la informalidad son el nivel de ingreso de la economía (como un factor de demanda por trabajo formal) y el grado de educación de los trabajadores.

En ese sentido bien vale retomar que con la ocurrencia de la pandemia la Reserva Federal de Filadelfia muestra que buena parte del empleo que se perdió durante el primer momento de la emergencia, posiblemente pueda perderse no temporalmente, sino de manera permanente. Esto implicaría que muchos trabajadores serían desplazados y sus trabajos reemplazados por computadores, algoritmos, robots y otros. Esto tiene implicaciones muy sensibles para el empleo de largo plazo, dado que este tipo de empleo de baja calificación tardaría tiempo en volver a capacitarse para encontrar nuevas oportunidades laborales. En dicho caso los investigadores mencionan que la intervención estatal para suplir estas brechas en el mercado laboral quizás sea necesaria en el mediano plazo.

Igualmente, en el campo de las reformas, son variados los estudios, trabajos y artículos que hablan de que la protección excesiva del empleo formal es un incentivo de la informalidad. Por supuesto, las autoridades legales en materia laboral son importantes, pero las mismas no deberían constituir una barrera al empleo. El cumplimiento de los contratos, los impuestos a la nómina, la relación con las redes de protección social, las contribuciones a la jubilación y el cumplimiento de la ley deberían analizarse como un todo en una jurisdicción.

2.2 En la coyuntura económica: una ligera moderación en las proyecciones del 2020

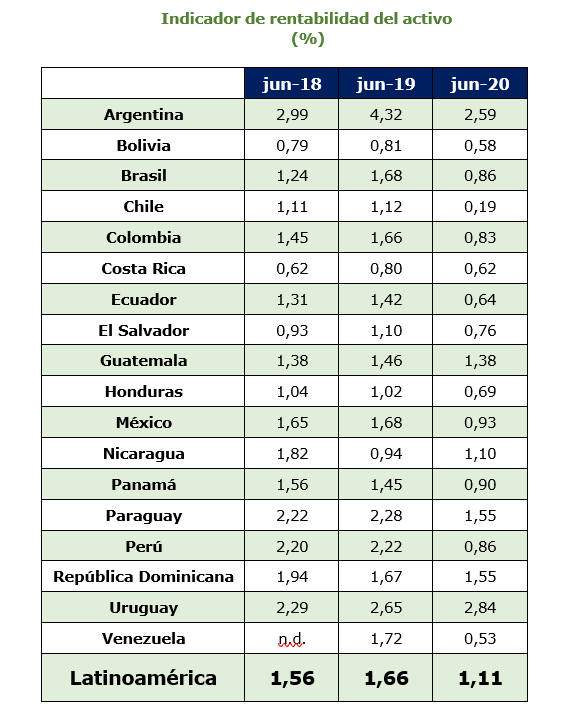

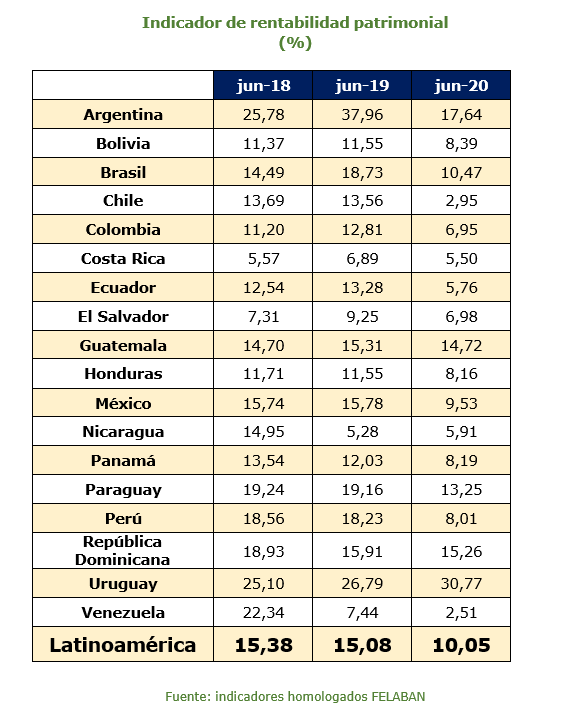

3. Cifras del sistema bancario latinoamericano

La coyuntura actual del sector bancario ha estado marcada por los efectos de la incertidumbre que la pandemia trae. Las acciones de restricción de movilidad y confinamiento que han afectado la actividad económica general muy posiblemente anuncian que, con un rezago en el tiempo, esto se verá reflejado seguramente en los balances de fin de año o quizás en los de primeros momentos del año 2021. Las medidas actuales adoptadas tanto por las autoridades como por los administradores bancarios son reactivas a la situación. Ante una duración mucho más prolongada de la emergencia, seguramente no se quiere gastar toda la munición disponible de manera anticipada.

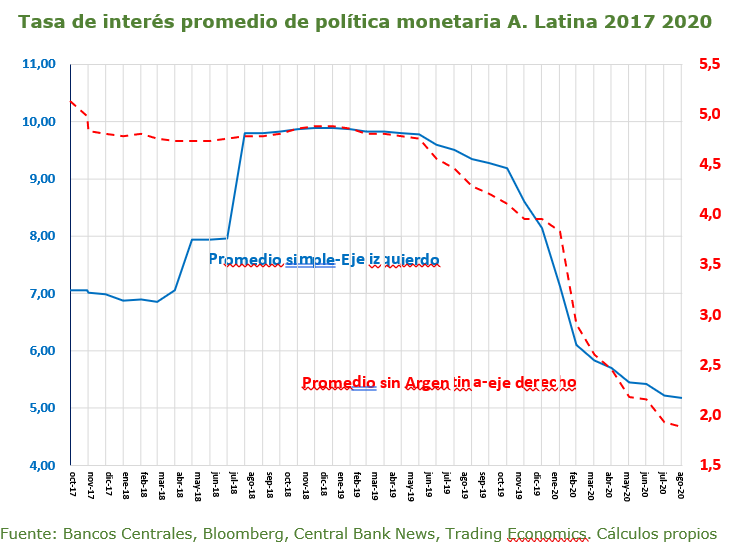

Hay que decir que la política monetaria ha jugado un papel protagónico en este momento. Los bancos centrales han llevado a cabo políticas expansivas muy al

estilo de los QE realizados por los países desarrollados en la última década. La rebaja en las tasas de interés en promedio durante el último año ha sido de casi 432 puntos básicos. Los incrementos de los cupos de liquidez y las compras de títulos públicos muy posiblemente han llevado a un cambio en la composición del balance del sector financiero. En el caso de la banca, la cartera pierde participación relativa en el activo, muy seguramente dando espacio a títulos públicos y privados que sirvan como colateral de liquidez ante sobresaltos que puedan presentarse en el futuro.

De acuerdo con el BID (2020)17, los bancos centrales de América Latina tradicionalmente no compran activos privados. Además, en el caso de los activos públicos (títulos deuda), es normal que existan políticas de compras en los mercados secundarios. Sin embargo, hoy existen algunos elementos que han cambiado estas acciones. Por un lado, hay reglas fiscales que limitan el monto del déficit o la deuda pública inter temporalmente. Por otro, los bancos centrales de gozan de credibilidad en materia de su manejo inflacionario, flexibilidad de las tasas de cambio y de administración de su portafolio de inversiones financieras. Hoy países como Costa Rica y Brasil han cambiado sus normas para permitir la compra de activos privados, mientras que en Colombia la política de promover el mercado de capitales ha generado un debate para que el banco central (Banco de la República) compre más activos privados. Esto tipo acciones son congruentes con la necesidad de brindar mejor suministro de liquidez en momentos en que los depósitos del sector financiero y bancario se han incrementado.

La coyuntura financiera también ha exigido mayor interacción con los multilaterales y algunos casos de la región han sido motivo de profunda observación por parte de los mercados mundiales. Argentina es el caso más significativo dado que se han presentado cambios en la negociación de su deuda vigente en diciembre de 2019 y en marzo de 2020 con importantes haircuts de mercado y pérdida de reservas. Ecuador está en una situación similar al renegociar su deuda externa y refrendar sus acuerdos con el Fondo Monetario Internacional. Costa Rica también negocia un acuerdo con el FMI, pero el ambiente político ha sido contrario a dicho acuerdo; a la fecha no se sabe si el mismo se firmará. Colombia recibió una aprobación del FMI para ampliar su línea de crédito por un valor de 17 mil millones de USD y recibir un desembolso líquido por 5 mil millones aproximadamente. Igualmente, la República Dominicana aprobó en el anterior semestre una línea de crédito por 650 millones.

La posición de reservas internacionales de los bancos centrales de la región parece haberse mantenido, pese a la presión que ciertos momentos se ha dado en el frente cambiario. Los episodios de marzo-abril y septiembre de 2020 han sido atendidos usando herramientas tales como intervenciones directas en el mercado, uso de herramientas forward, líneas de swaps cambiarios.

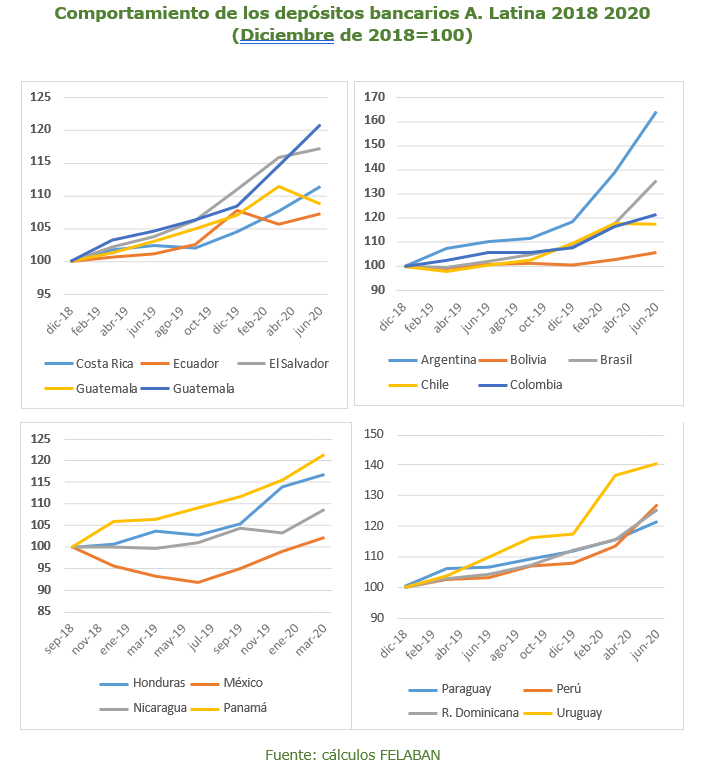

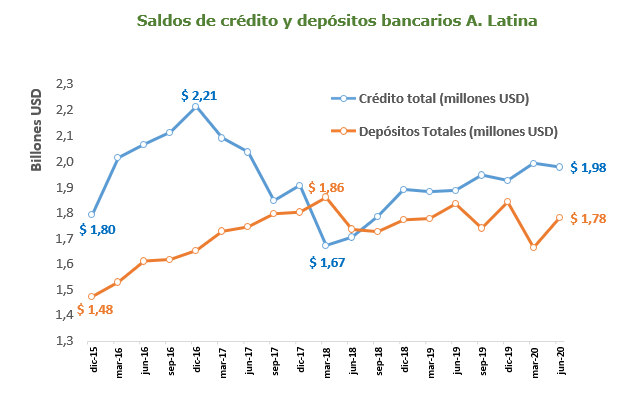

La tendencia general de aumento de los depósitos líquidos prosiguió en el mes de junio de 2020. En promedio los depósitos en moneda nacional aumentaron un 11%, si se comparan con el momento de diciembre 2019. Los saldos líquidos parecen ser la preferencia del público, que por un lado restringe el gasto corriente, y por otro guarda a la vista sus recursos con el fin de prevenir los efectos negativos que puedan devenir con la recesión económica actual. Muchos productos financieros propios de los mercados capitales locales seguramente fueron liquidados con el fin de evitar deterioros en su valoración y convertirlos en liquidez. Un comportamiento importante se ve en el caso de Argentina y Uruguay, donde la inflación y los antecedentes de crisis pasadas pueden llevar al público a adoptar este comportamiento.

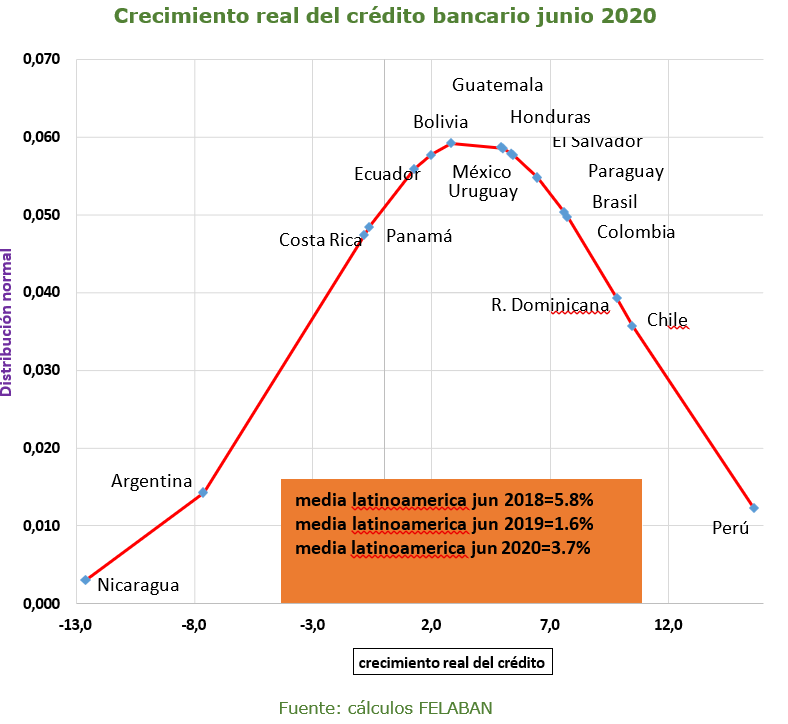

El crédito aparece como un variable que crece a muy poca velocidad en la actualidad (3.7% en términos reales en la región). Perú es un país dinámico en el tema y todo parece asociarse al desempeño del programa Reactiva Perú, donde se busca disminuir riesgos, reducir los costos de financiamiento del sector empresarial y generar garantías estatales que permitieran que no se rompa la cadena de pagos de la economía. Chile igualmente, registra dinamismo, ya que según el Banco Central el crecimiento anual de las colocaciones comerciales ha aumentado en los últimos meses. El papel de la FCIC una línea especial para financiar a la banca, para que a su vez esta prestara con menores costos hasta por 24 mil millones de dólares ha sido usada en julio hasta un 83% de su cupo total. El Banco Central de Chile menciona al respecto que “El incentivo al crédito, en especial para empresas de menor tamaño, se complementó con las líneas de crédito especial Covid-19. Este es un instrumento creado por el Ministerio de Hacienda, que permite a los bancos entregar crédito a bajo costo y riesgo asociado, ya que cuenta con garantías estatales”.

La República Dominicana, mediante el uso de herramientas tales como ventanillas de liquidez y mecanismos de liquidez rápida para financiación empresarial, encuentra que el Central desembolsó unos 1.700 millones de USD a los bancos y empresas financieras para mantener el crédito fluyendo en mejores condiciones durante el tiempo de pandemia. El Central menciona que “Más importante aún, tomando en consideración la compleja coyuntura impuesta por la pandemia, se ha observado una dinamización del crédito al sector privado en moneda nacional, que es la variable sobre la cual la política monetaria tiene mayor incidencia. En ese sentido, los préstamos privados en moneda nacional se han mantenido creciendo en dos dígitos, por encima del 10.5% de forma interanual durante los últimos meses. Se debe destacar que, este ritmo de expansión del crédito al sector privado en moneda nacional es superior al promedio observado en América Latina”.

Colombia adoptó medidas para mantener el flujo de crédito dentro de las que se tienen temas tales como el fortalecimiento patrimonial del Fondo Nacional de Garantías (FNG) por COP 3,25 b (1.700 millones de USD), la implementación de líneas de crédito a través del banco de desarrollo Bancoldex, y el Programa de Apoyo al Empleo Formal (PAEF), el Gobierno Nacional entrega a las empresas que cumplan determinados requisitos un subsidio a la nómina equivalente al 40% del salario mínimo. De acuerdo con la Presidencia de la República, en su primer mes el programa benefició alrededor de 100.000 empresas y a cerca de 2,5 millones de trabajadores.

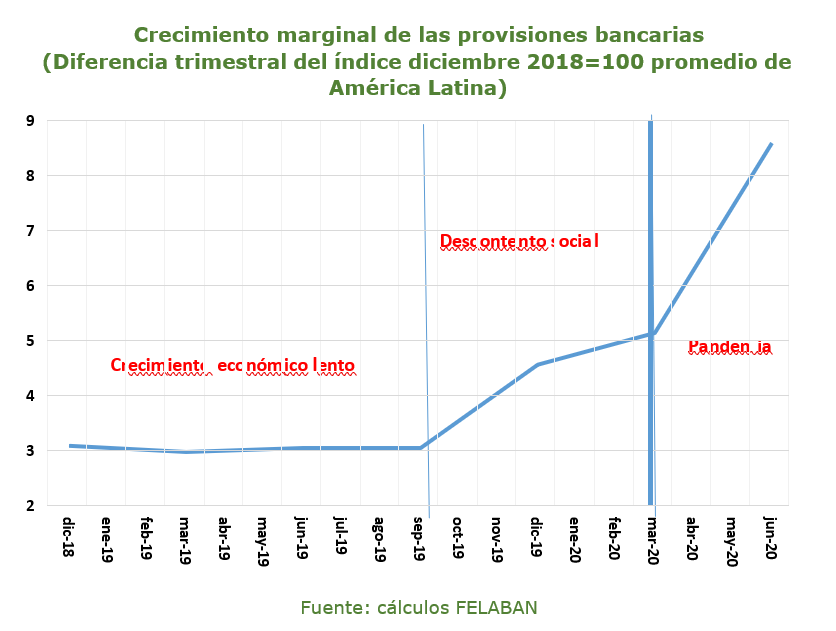

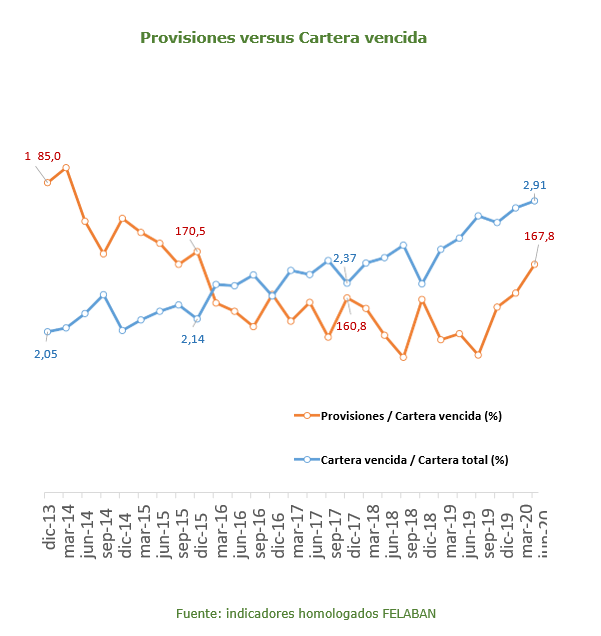

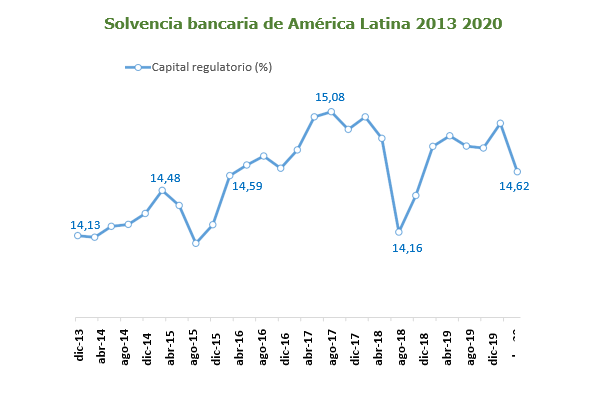

Subsiste la preocupación por el futuro y muestra de ello sigue siendo el comportamiento de las provisiones. Una mirada dinámica de las mismas muestra un salto en marzo que se mantiene como tendencia en el mes de junio de 2020. Para una mejor captura de los efectos asociados a este movimiento el cálculo del índice se hace en moneda local.

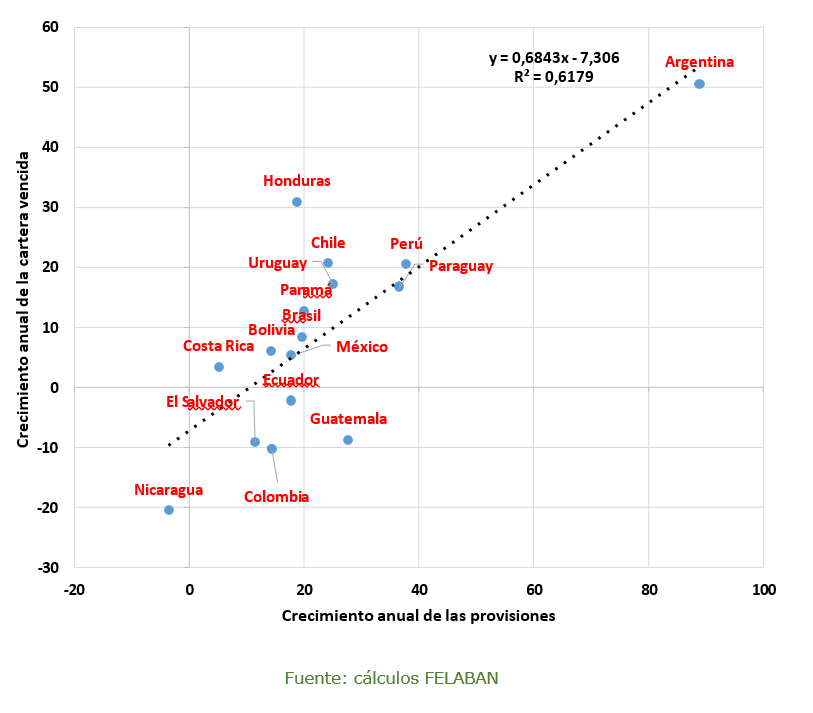

Una situación similar se observa con la cartera vencida. Entre junio y diciembre, la misma creció un 6% en promedio en la región. Sin duda con el fin de que esta tendencia no se exacerbe en el tiempo han sido importante las reprogramaciones, alivios y demás aspectos. Vale la pena resaltar el acompañamiento de los supervisores en diferentes latitudes, que flexibilizó ciertas normas para darle margen al cliente y a la entidad bancaria.

La hipótesis de trabajo posible es que, anticipándose a los efectos de la crisis y la recesión, las provisiones se realizan casi que desde el momento cero de la emergencia. Sin embargo, en la medida en que la cartera vencida crezca, es altamente probable que las provisiones sigan aumentando por lo que se ve un comportamiento de las dos variables con un crecimiento conjunto. Muy posiblemente esta correlación observada puede estar siendo mucho más estrecha en este momento de la historia.

4. Recopilación regulatoria

4.1 Brasil

Resolución nº 4.803: Autoriza la reclasificación del nivel de riesgo para las operaciones renegociadas durante la pandemia: el CMN autorizó a las Instituciones Financieras (IF) a reclasificar las operaciones de crédito renegociadas entre el 01-mar-20 y el 30-sep-20 al nivel de riesgo en el cual la operación había sido clasificada hasta el final de febrero.

Resolución n° 4.799: Autoriza a las IF a captar Depósitos a Plazo con Garantía Especial (DPGE) sin cesión fiduciaria a favor de la FGC, en un monto hasta su PL o BRL 2 billones por conglomerado; eleva el valor máximo del DPGE garantizado por el Fondo de Garantía de Créditos (FGC), de BRL 20 millones a BRL 40 millones por titular.

Resolución n° 4.795 y Circular n º 3.996: Autoriza a Bacen a conceder préstamos a los bancos para la adquisición de facturas financieras garantizadas con activos financieros o valores a través de una Línea Temporal Especial de Liquidez (LTEL-LFG); las instituciones podrán usar sus carteras de crédito con niveles de riesgo AA, A y B, mediante un descuento sobre el valor original, compatible con el riesgo de la cartera, y las operaciones tendrán un plazo de 30 a 359 días consecutivos.

Resolución n° 4.800: Permite la operación de una línea de crédito de emergencia de BRL 40 billones para que las IF financien nóminas empresariales durante 2 meses, en el marco del Programa de Emergencia de Apoyo al Empleo (PESE), instituido por la Medida Provisional nº 944 del 03-abr-20, que abarca a empresarios, empresas y cooperativas (exceptuando aquellas de crédito) cuyos ingresos brutos anuales sean superiores a BRL 360.000 e inferiores a BRL10 millones.

Resolución 4.805. El objetivo de la medida es facilitar el flujo de fondos entre las entidades del sistema financiero, permitiendo que los recursos lleguen a todos los participantes del sistema con mayor rapidez, y es parte de los esfuerzos del banco Central y del FGC para mitigar los impactos recientes de la pandemia global del COVID-19 sobre la economía real. Las IFs ahora pueden captar depósitos a plazos con garantías especiales (DPGE) de instituciones asociadas al FGC. Las captaciones serían garantizadas por el FGC por un monto máximo de BRL 400 millones del total de créditos de cada entidad contra la entidad o conglomerado emisor del DPGE.

Capital de trabajo para la preservación de empresas (CGPE) – Resolución 4.838. La medida regula el programa Capital de Trabajo para la Preservación de Empresas (CGPE), cuyo objetivo es brindar nuevos incentivos para el acceso al crédito para las micro, pequeñas y medianas empresas (con ingresos brutos anuales de hasta BRL 300 millones). Como complemento a los programas ya anunciados por el Gobierno Federal, el CGPE permite optimizar el uso del capital relacionado con diferencias tributarias temporales por medio de su aplicación en nuevos préstamos por instituciones autorizadas por el banco central (exceptuando las cooperativas de ahorro y crédito y los administradores de consorcios), de conformidad con la Medida Provisional 992/2020. Sus principales condiciones son: uso exclusivo para la financiación de capital de trabajo, plazo mínimo de 36 meses, período de gracia mínimo de 6 meses para su amortización, y asignación mínima del 50% de los recursos del CGPE para micro, pequeñas y medianas empresas (con ingresos brutos anuales inferiores a BRL 100 millones). Esto, sin comprometer la situación fiscal y la estabilidad financiera, dado que los recursos y riesgos serán asumidos completamente por las entidades crediticias – se estima un potencial de aumento del crédito de BRL 120.000 millones.

Compra de títulos privados en el mercado secundario – Circular nº 4.028. El Banco Central de Brasil (BCB) puede, si lo considera necesario, comprar títulos privados en el mercado secundario, según lo autorizado por la Enmienda Constitucional nº 106. Al proporcionar liquidez al mercado de crédito privado y ayudar en la formación de precios, la medida está en línea con la actuación de otros bancos centrales y tiene por objetivo enfrentar la coyuntura nacional, en beneficio del sector económico, del empleo y de los ingresos de los trabajadores. La compra de títulos privados por parte del BCB es una posibilidad, no una obligación. Cualquier operación de esta naturaleza será cuidadosamente analizada por la Junta directiva del BCB, que divulgará diariamente en su página web las operaciones liquidadas, en forma individualizada y con toda la información correspondiente, incluida la identificación de los beneficiarios. Con el fin de incrementar la efectividad y agilidad de estas operaciones, la Medida Provisional 992/2020 prescindió del requisito de presentación de documentación que acredite la regularidad ante el Poder Público por parte de los interesados en realizar operaciones de venta de títulos privados al BCB. Otras medidas prevén la misma exención de verificación de dicha regularidad, como en el caso de la Medida Provisional nº 958/2020.

Modificación del cumplimiento de los depósitos obligatorios sobre depósitos de ahorro – Circular 3.975. El financiamiento de capital de trabajo para micro y pequeñas empresas permitirá la deducción de hasta un 30% del saldo de reserva de ahorro de las IFs. Bajo las mismas condiciones, la deducción también podrá ser aplicada al saldo de las transferencias interbancarias realizadas por los

bancos cooperativos a las cooperativas individuales. Si las IFs incumplen la medida, no percibirán remuneración sobre el 30% del saldo de ahorro obligatorio hasta finales de 2020. Para aquellas que no puedan otorgar el crédito, será posible invertir los recursos en DPGEs en instituciones de los segmentos regulatorios S3, S4 y S5. Esta deducción de la recaudación de los ahorros obligatorios por parte de las IFs puede realizarse hasta por tres años. Las IFs deben revertir obligatoriamente el 5% del monto a las micro y pequeñas empresas antes del 10-ago-20, mientras que otro 5% debe ser revertido antes del 08-sep-20. La iniciativa tiene el potencial de inyectar BRL 55,8 millones en crédito para el segmento.

Reducción del requerimiento de capital de las instituciones más pequeñas – Resolución 4.813. Las instituciones del segmento S5, como las cooperativas y otras instituciones pequeñas, estarán sujetas temporalmente a menores requerimientos de capital. Con el objetivo de brindar mayores condiciones a las instituciones S5 para enfrentar el período de crisis y mantener el flujo de crédito hacia la economía, la medida tiene el potencial de liberar BRL 1,3 millones de requerimientos de capital, y aumentar la capacidad de otorgamiento de créditos en hasta BRL 16,5 billones.. El retorno a los niveles iniciales de capital obligatorio será gradual, iniciando n marzo de 2021 y finalizando en mayo de 2022.

Redución en el requerimiento de capital en las exposiciones a DPGE – Circular

4.030. El BCB determinó la reducción, de 50% a 35%, del Factor de Ponderación de Riesgo (FPR) de los DPGE, por exposición a la IF depositante asociada al FGC. La medida podrá incrementar la capacidad de otorgamiento de crédito hasta en BRL 12.700 millones. El BCB considera que esta acción puede impulsar el flujo de recursos hacia las IF pequeñas, que a menudo operan en segmentos que no son atendidos por las IFD más grandes. La reducción del FPR estará acompañada de un seguimiento permanente de la liquidez del Sistema Financiero Nacional (SFN) y de sus instituciones para evaluar posibles riesgos en la estabilidad financiera.

Propiedad inmobiliaria como garantía de más de un préstamo – Resolución 4.837. Si es del interés del acreedor original, la medida autoriza a que se garanticen nuevas operaciones crediticias, de cualquier naturaleza, para personas naturales y jurídicas, compartiendo la enajenación fiduciaria de bienes inmuebles, según lo autorizado por Medida Provisional 992/2020. El objetivo de la medida es impulsar el mercado crediticio, para mitigar las repercusiones económicas adversas derivadas de la pandemia COVID-19, y al mismo tiempo, preservar la solidez del SFN. Considerando la calidad de la garantía involucrada, también se esperan efectos favorables a mediano y largo plazo, derivados de los impactos positivos sobre la seguridad jurídica y el costo de las operaciones crediticias en general. Para estas nuevas operaciones con garantía compartida,

las tasas de interés no pueden ser superiores a la operación del crédito original, así como los plazos no pueden ser superiores al plazo remanente original. Además, la relación entre el valor nominal total de los bonos garantizados y el valor de la propiedad pignorada como garantía debe cumplir con el límite regulatorio aplicable a la operación crediticia original. En determinadas condiciones y preservando el porcentaje mínimo de depósitos de ahorro destinados al financiamiento de la vivienda, se admitirán préstamos con garantía mediante compraventa fiduciaria de inmuebles compartidos con el fin de cumplir con la focalización de dichos depósitos. EL potencial del aumento en el crédito es de hasta BRL 60.000 millones.

4.2 Chile

Durante el segundo trimestre de 2020 parte importante del país se mantuvo en cuarentena, debido a la pandemia del Covid-19. Estas restricciones a la movilidad de las personas y al funcionamiento de muchas empresas se vieron reflejadas en una profunda caída de la actividad económica. En efecto, el PIB del segundo trimestre bajó 14,1% respecto a igual período del año pasado.

En este contexto, el crédito bancario al sector empresas cumplió un rol contracíclico, con un aumento de 14,5% real en 12 meses (al cierre de junio). Lo anterior fue complementado con el programa de garantías estatales del Fondo de Garantía para Pequeños Empresarios (FOGAPE). En el marco de este programa se han aprobado créditos de emergencia Covid a más de 274 mil empresas (más de 80% del universo de empresas elegibles), de las cuales el 97% pertenece al segmento miypme. El monto total aprobado asciende a US$ 12.600 millones, equivalente a 5% del PIB.

Además, la banca ha reprogramado créditos a cerca de 1,3 millones de clientes (personas y empresas) desde el inicio de la crisis sanitaria, incluyendo créditos de consumo, de vivienda y comerciales, postergándose el pago de hasta 6 cuotas mensuales. El monto total de los créditos reprogramados asciende a más de US$ 42 mil millones, equivalente a un tercio de la cartera grupal.

4.3 Colombia

- Mediante la resolución 0395 del 14 de abril de 2020 se autoriza la terminación del programa de Desmonte Progresivo del Banco Multibank y la cancelación del permiso de funcionamiento.

- Circular Externa (CE) 022 de 2020 de la Superintendencia Financiera de Colombia (SFC): por medio de la cual se imparten instrucciones para la definición del Programa de Acompañamiento a Deudores (PAD) e incorporar medidas prudenciales complementarias en materia de riesgo de crédito.

- CE 020 de 2020 de la SFC: por medio de la se imparten instrucciones sobre el reporte de información relacionada con operaciones de expansión transitoria (Repos) con cartera.

4.4 Ecuador

En medio de la pandemia, la solidez de la banca privada ha permitido que sea posible apoyar con alivios financieros a sus clientes. De acuerdo con datos recopilados por ASOBANCA, a junio de 2020 se otorgaron más de USD 10.000 millones en alivio financiero a través de 2.1 millones de operaciones de diferimiento a sus clientes.

En forma desagregada, en el segmento de microcrédito, se han realizado 429 mil operaciones de diferimiento, por un monto total de USD 1.277 millones lo cual representa el 70% del total de la cartera de este segmento. En el segmento de vivienda se difirió el 55% del total de la cartera del segmento, es decir alrededor de USD 1.374 millones. En el segmento de consumo se difirieron 1.6 millones de operaciones, con un saldo de cartera diferida cercano a los USD

4.500 millones, lo cual representa el 39% de esta cartera.

En términos agregados, los alivios representan el 35% de la cartera de crédito total de la banca, lo cual permitió dar a los clientes un respiro en el pago de sus obligaciones.

4.5 Nicaragua

El Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones Financieras, mediante Resolución N° CD-SIBOIF-1181-1-JUN19-2020 aprueba NORMA PARA EL OTORGAMIENTO DE CONDICIONES CREDITICIAS

TEMPORALES, publicada en La Gaceta Diario Oficial No. 117 del 26 de Junio de 2020.

4.6 Panamá

La emergencia sanitaria no se ha visto reflejada en la tasa de morosidad de los préstamos debido a que se establecieron modificaciones en los términos y condiciones originalmente pactados, períodos de gracia, cambios en los plazos y ajustes en las tasas de interés, además de una moratoria hasta el 31 de diciembre en distintos tipos de préstamos comerciales y de consumo. Sin embargo, dada la extensión del confinamiento y la demora en la reapertura de ciertas actividades, de forma espontánea los bancos han ido aumentando sus provisiones para cubrir los préstamos que podrían caer en categoría de vencidos o incobrables a partir del próximo año.

4.7 República Dominicana

En junio 2020, concluye el proceso de adquisición del Banco Progreso de parte del Scotiabank, por lo que se pasó de tener 18 bancos comerciales a 17.

También, se solicitó la posposición de la implementación de las NIIF 9 y 13.

Con el objetivo de mitigar el impacto económico del COVID-19, el BCRD tomó una serie de medidas para garantizar el buen funcionamiento de la economía y asegurar la liquidez del mercado.

Los bancos comerciales impulsan el uso de los canales digitales.