1. Editorial

El momento histórico de la humanidad reviste una extrema gravedad. La actual recesión económica desatada súbitamente por una pandemia sin precedentes en la historia moderna, pone en juego avances para regiones como América Latina en términos de pobreza, inclusión social, crecimiento y comercio exterior, por solo mencionar algunos temas claves.

El sector financiero y en especial el sector bancario encuentra esta situación en un momento en que el mismo no afrontaba dificultades, y trataba de navegar en un momento de escaso crecimiento y exigua productividad total de los factores.

En los momentos iniciales de la pandemia, el sector bancario latinoamericano se ha constituido como parte de la solución – y no parte del problema – a la coyuntura que actualmente se ha reflejado en caída del crecimiento económico, menores expectativas empresariales y pérdida de empleo.

Por supuesto que la banca no es inmune a una desaceleración generalizada de la economía. Menos aún en escenarios extremos de profunda recesión, caída de la mayor parte de los sectores económicos, y una marcada y radical incertidumbre.

Urge que las medidas con buen juicio y pragmatismo sean adoptadas por las autoridades de política económica. Las decisiones de hoy marcarán el futuro de las economías para la próxima década. Medidas que actúen en el momento de aliviar el golpe adverso, unidas a medidas que busquen reactivar la economía y una coordinación macroeconómica entre la política fiscal y monetaria son algunos de los aspectos requeridos actualmente.

Por el contrario, no es momento de populismo, ni de medidas efectistas que aparentan soluciones. Este populismo por supuesto no es deseable para ningún sector y mucho menos para el financiero, donde hoy se escuchan cantos de sirena que presentan más calor que luz y eventuales afectaciones a la estabilidad financiera. Esta última es un atributo que los latinoamericanos han gozado durante el presente siglo que debería preservarse para mantener seguro el ahorro de hogares, empresas y gobiernos.

2. Contexto

2.1 La respuesta inicial al COVID19

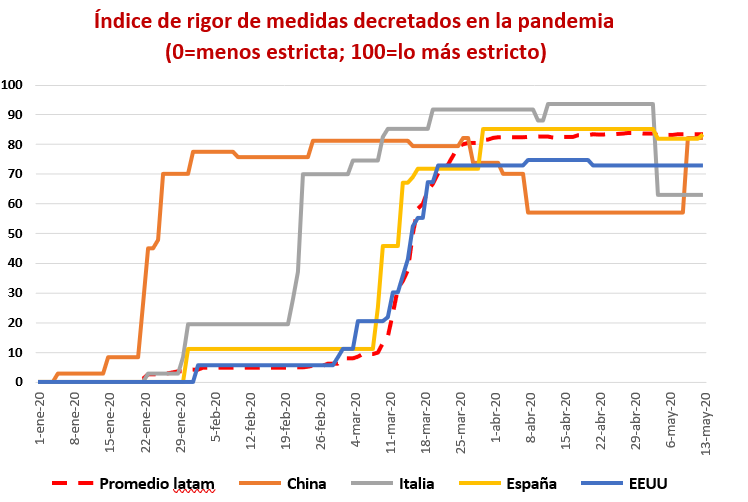

Fuente: Hale, Thomas, Sam Webster, Anna Petherick, Toby Phillips, and Beatriz Kira (2020). Oxford COVID-19 Government Response Tracker, Blavatnik School of Government. Data use policy: Creative Commons Attribution CC BY standard

La región ha llevado a cabo un largo devenir de confinamientos y cuarentenas. Desde que se detectó oficialmente el primer caso en Brasil el pasado 26 de febrero de 2020, la región ha empezado distintas medidas de distanciamiento social con intensidades variadas. Esto, con el fin de impedir el contacto en grandes multitudes en campos como conciertos, centros comerciales, transporte público, bares y restaurantes entre muchos otros. La intensidad promedio de estas medidas es equiparable a las de sitios como España e Italia, donde los efectos del virus son una verdadera tragedia hasta el momento.

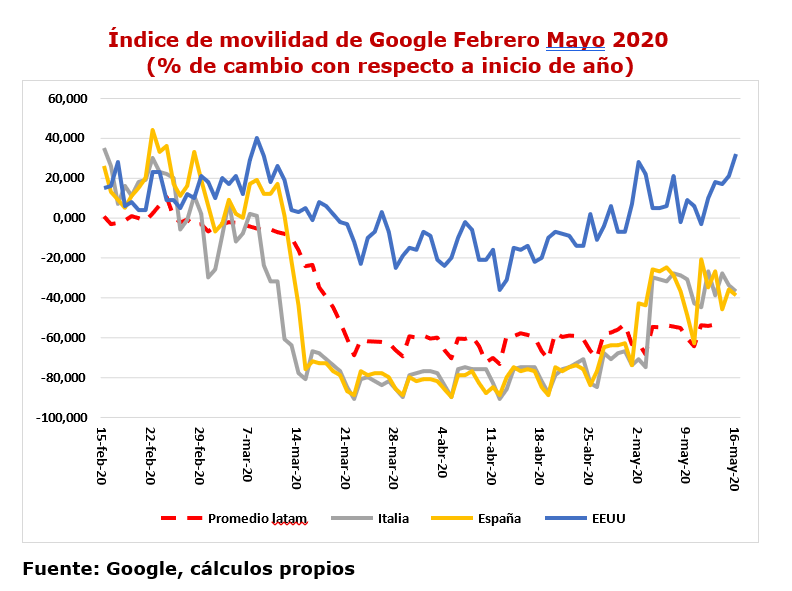

Con base en los datos del Google Mobility Index, puede verse que la movilidad de los latinoamericanos se redujo considerablemente. Mientras que en el mes de febrero de 2020 el promedio de movilidad con respecto al 2019 era de +10% con respecto a supermercados y farmacias, en el mes de mayo de 2020 la misma se había reducido al -50% en los primeros 15 días de mayo de 2020. Esto supone una menor movilidad y una menor interacción, sin embargo, esto no ha impedido que el virus no se propague.

Se calcula que hay unos 1.1 millones de infectados con corte a 4 de junio de 2020. Brasil, donde el gobierno federal no impuso medidas parece ser el más caso más crítico con cerca de 30 mil muertes. En Perú por ejemplo, el hecho del hacinamiento en viviendas, la densidad urbana, la pobreza y la informalidad han generado un complejo expediente donde se tienen cerca de 178 mil infectados. Los datos de Venezuela y Nicaragua son

inciertos dado el silencio oficial, pero organismos no gubernamentales temen lo peor. México también preocupa dado los 100 mil contagiados1. Colombia enfrenta una situación difícil en la capital, zonas fronterizas y algunas ciudades del Caribe. Casos contrarios son Costa Rica con un sistema de salud público importante y Uruguay donde sin cuarentena se ha logrado tener una baja tasa de contagio.

- En breve: compleja situación económica

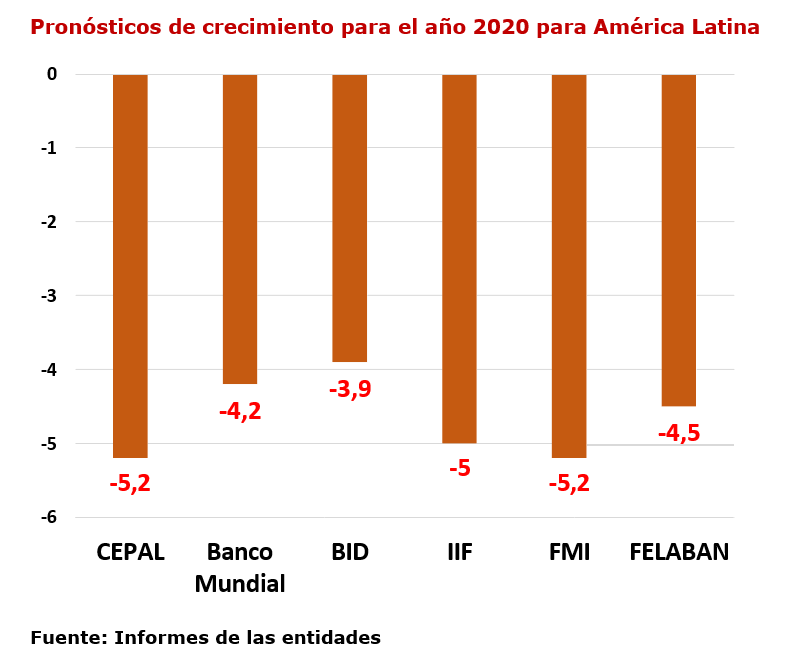

El panorama de crecimiento de la región ha vuelto a complicarse seriamente y quizás por un tiempo para nada despreciable. Desde el super ciclo de los precios de los bienes básicos, no se han vuelto a presentar tasas de crecimiento por encima del 1.5% a nivel agregado en América Latina. El período 2015 – 2019 registra un crecimiento económico promedio anual de apenas el 0.8%, lo cual resulta a todas luces ser insuficiente para superar viejos problemas estructurales.

Las reformas estructurales, la recomposición de la producción y el mejoramiento de la calidad de las instituciones siguen siendo tareas pendientes que sin duda cosecharían un mejor crecimiento y bienestar. Sin embargo, estas reformas y avances no se realizaron en momentos de tranquilidad financiera, tampoco una vez el sector externo golpeó la región (2014 2015). Desafortunadamente, el compás de espera terminó abruptamente a causa de una pandemia que ha detenido el aparato productivo repentinamente. Cuarentenas, confinamientos y cierre de sectores económicos considerados en emergencia no esenciales han terminado por generar un choque de oferta adverso. Sobre el mismo quizás nadie vivo pueda decir que ha visto algo similar y, menos aún, que sabe cómo enfrentarlo.

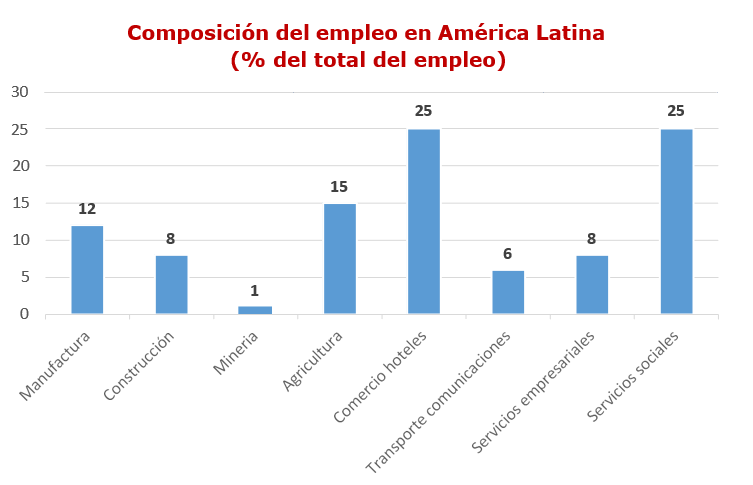

El choque afecta a sectores laborales con amplia vulnerabilidad y menor calificación educativa. Datos de la CEPAL muestran que los sectores económicos más sensibles al choque del COVID19 representan el 64% del empleo; particularmente sectores donde la interacción social es amplia y necesaria como el transporte, el turismo, el comercio y la hotelería.

Este expediente se ve complicado por la presencia de la informalidad económica. La misma a nivel laboral puede ser del 48% en términos agregados o 36% en los sectores no rurales, según la OIT. En un dramático pronóstico, esta institución señaló que en un escenario extremo en 2020 podrían destruirse 14 millones de empleos, lo cual resulta ser un número devastador para la región y una secuela muy dura para el próximo quinquenio.

Ahora bien, el margen de maniobra de la política económica resulta ser limitado en el momento de llegada de la pandemia.

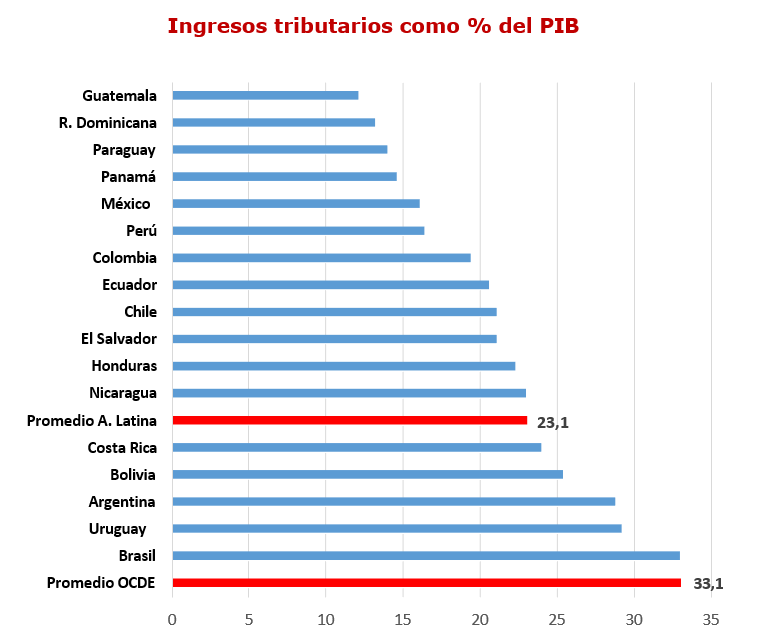

En el frente fiscal, el espacio es reducido dado el nivel de deuda pública (60% del PIB agregado), el desarreglo e ineficacia de los sistemas tributarios, y la inflexibilidad a la baja o de reasignación del gasto estatal. Solamente en el frente tributario se tienen sistemas concentrados, poco progresivos, con una carga fiscal excesivos sobre los sectores formales y con poca elasticidad frente al ingreso. En medio de la recesión, el ingreso tributario caerá rápidamente tendiendo a una inercia en especial para el año 2021. Muchos países ofrecerán seguramente descuentos tributarios o flexibilización del pago de sus tributos para alivianar el impacto negativo actual; si bien esto es acertado, los efectos sobre las arcas estatales se sentirán.

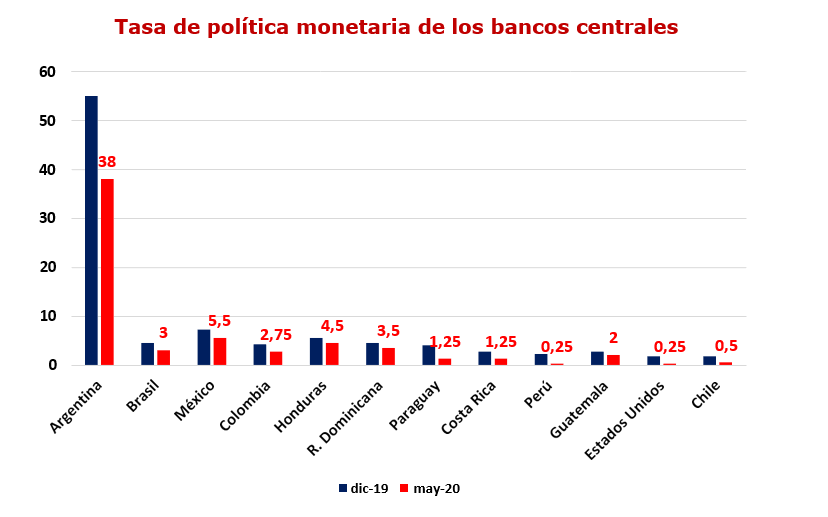

En esta situación de calamidad económica, la política monetaria ha venido respondiendo rápidamente. Durante los meses de marzo, abril y mayo los bancos centrales de la región realizaron un trabajo para que la acción de política monetaria sea un paliativo a la situación. Los bancos centrales de la región han actuado para atender la situación en varios frentes:

Fuente: bancos centrales respectivos

- se han reducido las tasas de interés de política monetaria;

- se han ampliado cupos de liquidez;

- se han anunciado compras de títulos valores de deuda pública;

- muchos bancos centrales comprarán deuda privada;

- se tendrá la participación de nuevos actores financieros en los beneficios de los bancos centrales;

- se han utilizado mecanismos de mercado para reducir la volatilidad de los mercados cambiarios;

- Se han flexibilizado las condiciones de acceso a la liquidez provista por los bancos centrales

- Algunos bancos centrales han entregado liquidez usando como colateral los títulos valores de la cartera vigente

Los bancos centrales han respondido velozmente en la región con el fin de contrarrestar el efecto adverso de un menor flujo de capitales esperado para la región, como un efecto del llamado Sudden Stop, que redujo la liquidez en los mercados emergentes a una velocidad mucho mayor que en crisis anteriores.

En este contexto de altísima gravedad, FELABAN considera importante que: a) la política fiscal tenga claro que la trayectoria de la deuda pública que se contrate hoy debe tener horizontes claros para su servicio en el tiempo; b) el compromiso anti-inflacionario de los bancos centrales se mantenga como un objetivo de largo plazo; c) las medidas no ortodoxas o no convencionales que se tomen deben tener claridad sobre su naturaleza temporal; d) la coordinación entre autoridades fiscales y monetarias es fundamental para una mayor efectividad; e) el gasto social debe focalizarse lo más posible con el fin de atender los grupos más vulnerables; f) los vínculos laborales deben mantenerse el mayor tiempo posible con el fin de evitar una mayor voracidad de la informalidad; g) desde ya tener planes para la reactivación económica que contemplen distintos factores que incentiven el crecimiento; h) promover reformas económicas que aumenten la productividad; g) evitar el populismo económico y financiero que genera compromisos de gasto estatal inviables y promesas de bienestar no alcanzables.

En lo financiero, es importante que la estabilidad financiera se mantenga como un objetivo de mediano plazo, que sea un pilar del crecimiento futuro. Igualmente, es determinante que la temas como la inclusión financiera, importante para mantener vínculos con el sistema económico formal y el giro de ayudas estatales sea un objetivo de política.

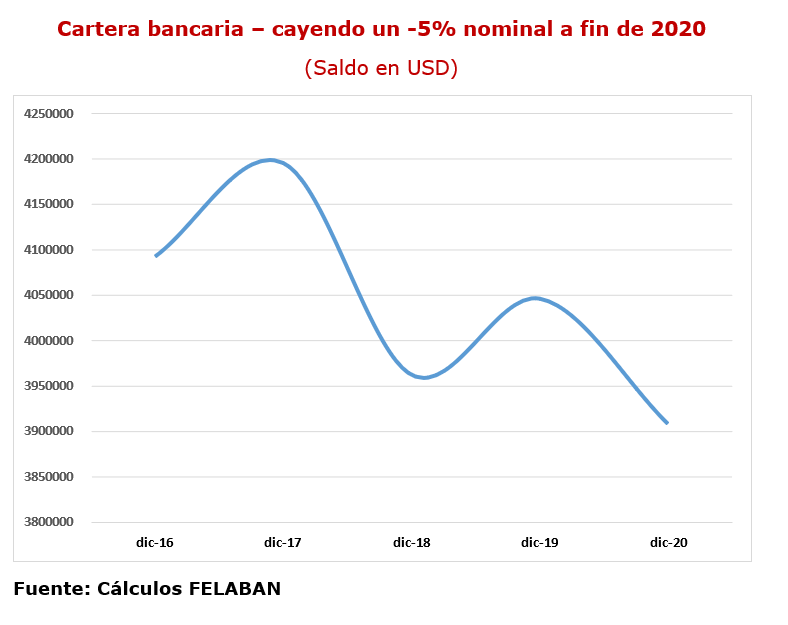

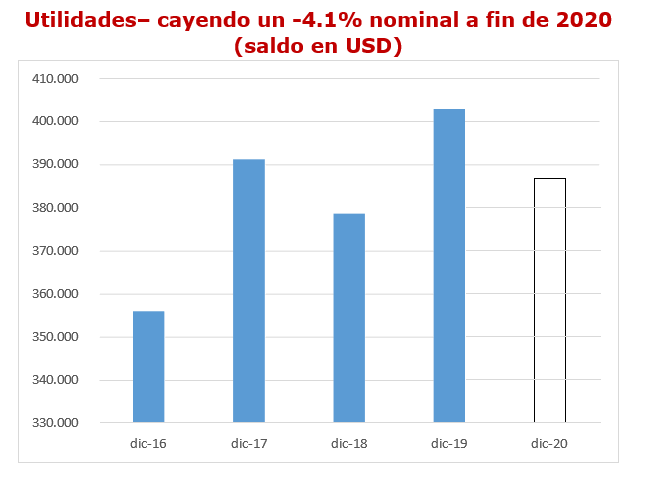

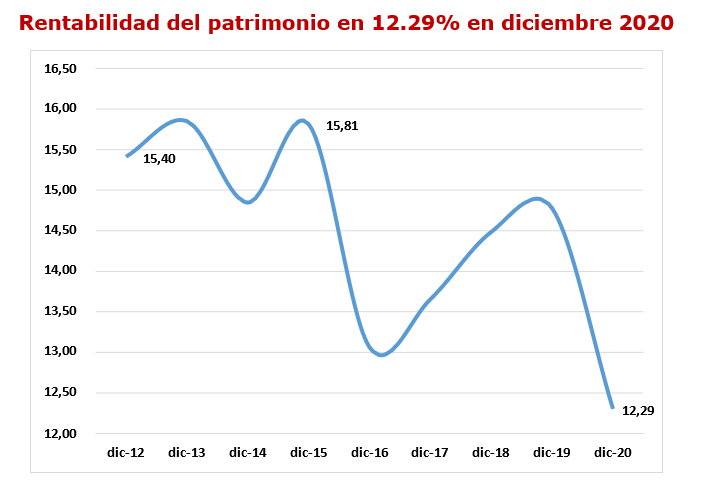

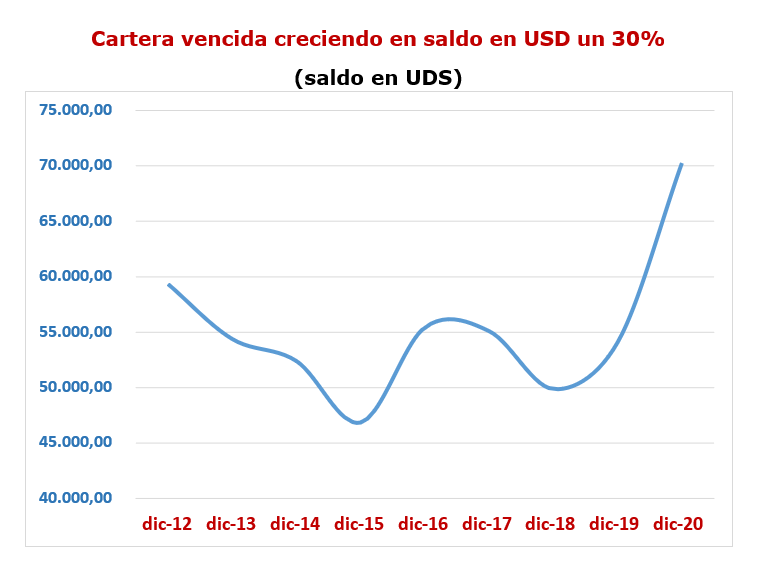

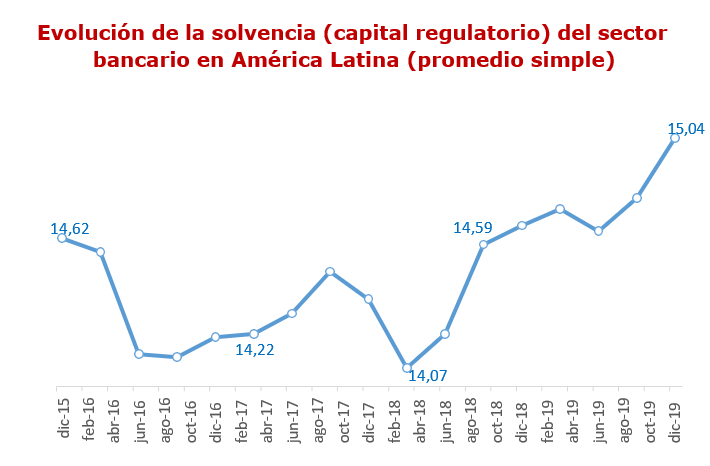

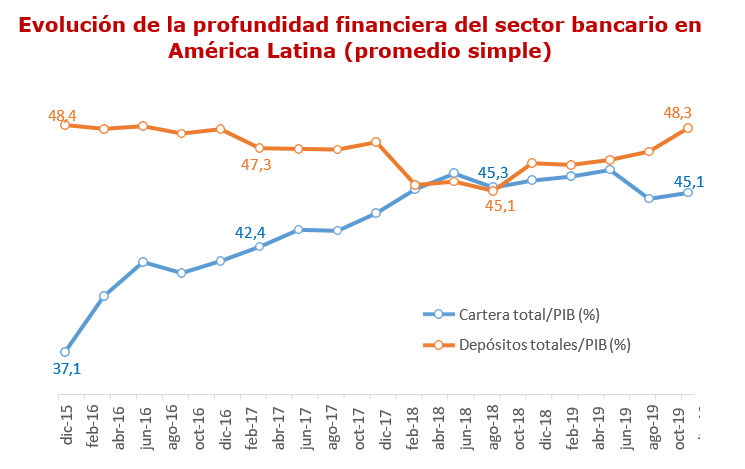

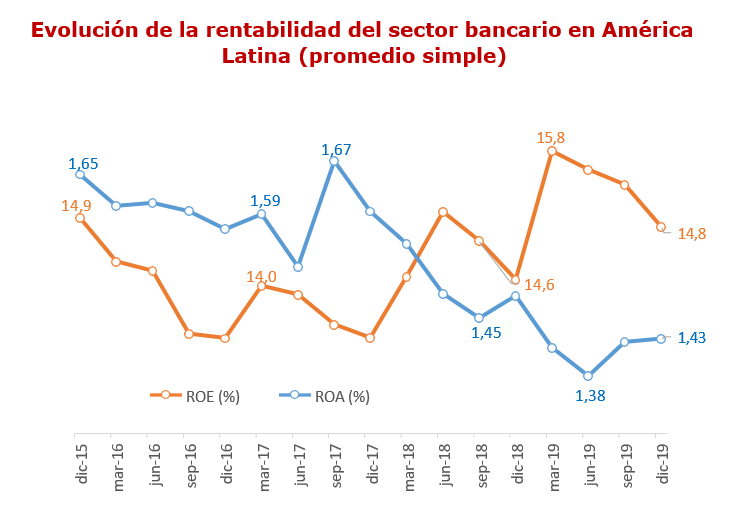

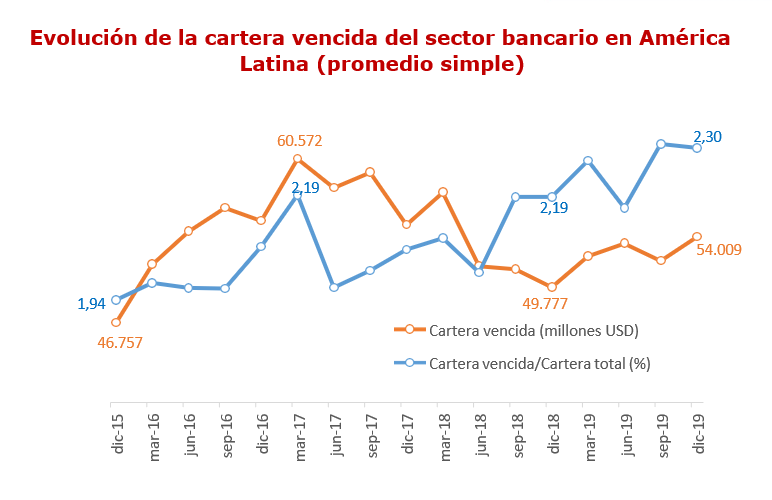

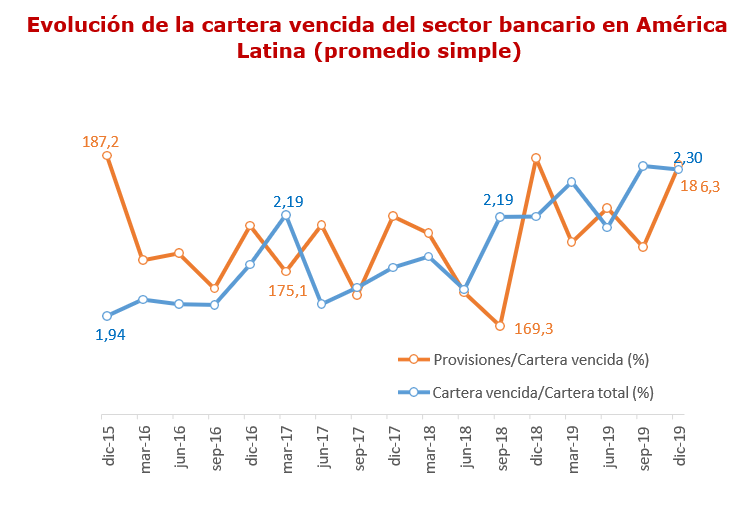

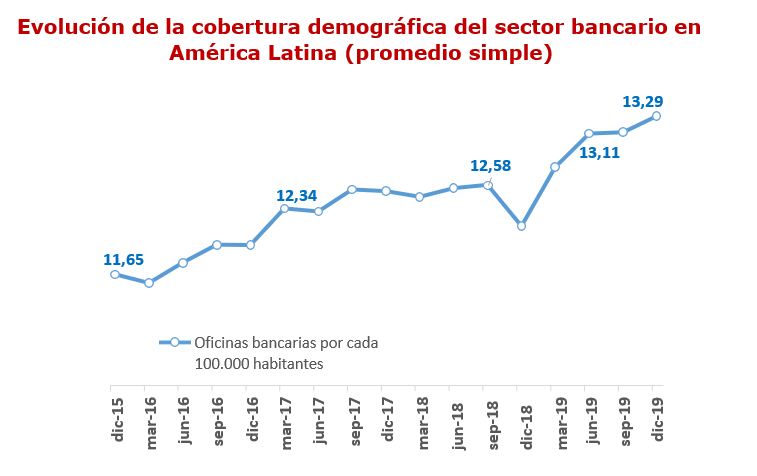

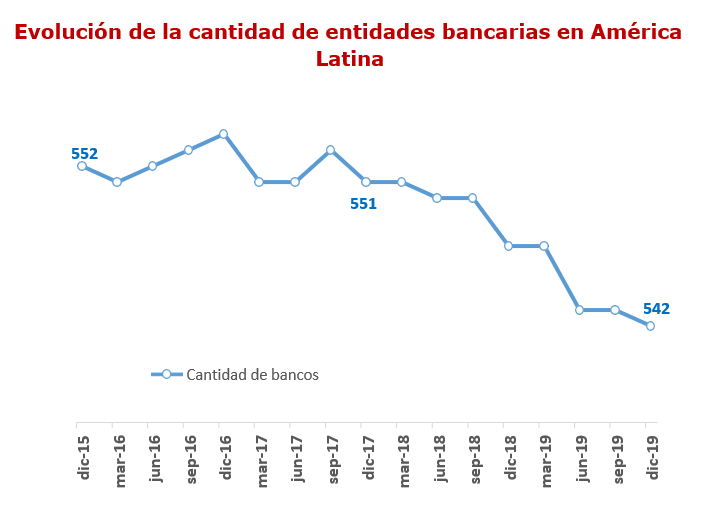

3. ¿Cómo son las cifras del cierre del 2019?

4. ¿Qué se proyecta para el 2020 en la banca latinoamericana?

A continuación se exponen los resultados de un ejercicio de proyección sobre las variables bancarias agregadas de America Latina para el año 2020. Aunque es prematuro y las variables son sujetas a cambios en el transcurso del año, con la última información disponible se ha hecho un trabajo breve que expone algunas tendencias esperadas para el año 2020.